5 சிறந்த வரி சேமிப்பு பரஸ்பர நிதித்திட்டங்கள் – ELSS – 2019

Best 5 Tax Saving Mutual Funds – ELSS – 2019

நடப்பு நிதி வருடத்திற்கான(2018-19) காலம் முடிவடைவதற்கு இன்னும் ஏழு வாரங்களே உள்ளன. 2018-19ம் நிதியாண்டுக்கான வருமான வரி தாக்கல் வரும் ஏப்ரல் மாதம் முதல் ஆரம்பமாகும். இந்த மாதத்தின் தொடக்கத்தில் பட்ஜெட் வாயிலாக தனி நபர் வருமான வரியில் தள்ளுபடிகள் மற்றும் இதர சலுகைகள் கொடுக்கப்பட்டன. இந்த வரி தள்ளுபடிகளும், மற்ற சலுகைகளும் அடுத்து வரும் 2019-20ம் நிதியாண்டுக்கானது. இருப்பினும் நமக்கு நடப்பு வருடத்திற்கு கொடுக்கப்பட்ட சலுகைகளை கொண்டு நாம் வருமான வரி தாக்கல்(Income Tax filing) செய்ய போகிறோம். நடப்பு வருடத்தில் தாக்கல் செய்யப்பட்ட இடைக்கால பட்ஜெட்டில் வருமான வரி வரம்பில் மாற்றம் ஏதும் செய்யப்படவில்லை, வரி தள்ளுபடியாக மட்டுமே கொண்டுவரப்பட்டுள்ளது என்பதை நாம் நினைவில் கொள்ள வேண்டும்.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

நம்மில் பெரும்பாலோர் வருமான வரியில் விலக்கு பெற(Income Tax exemption), கடைசி நேரத்தில் வரி சலுகை திட்டங்களில் முதலீடு செய்கின்றனர். வரி சலுகையை பெற ஒரு நிதி ஆண்டின் தொடக்கத்தில் முதலீட்டை துவங்குவதே நல்லது. நீங்கள் செய்யப்போகும் முதலீடு வரி சலுகைக்காக மட்டுமில்லாமல், உங்களின் நிதி இலக்குகளை(Financial Goals) சார்ந்து இருக்க வேண்டும். இன்னும் சிலரோ வருமான வரி சலுகைக்கு வெறும் காப்பீட்டு திட்டங்களை மட்டுமே கொண்டுள்ளனர் என்பது வருந்தத்தக்க விஷயம். வருமான வரி செலுத்தும் அளவுக்கு வருவாய் உள்ள ஒரு தனி நபர், தனக்கு போதுமான காப்பீட்டு தொகையை எடுத்து விட்டு பின்னர் மற்ற வரி சலுகை திட்டங்களை பற்றி யோசிக்கலாம். போதுமான காப்பீடு என்பது இன்று டேர்ம் பாலிசியில்(Term Insurance Policy) மட்டுமே குறைந்த விலையில் கிடைக்கிறது. காப்பீடு போக மீதமுள்ள தொகைக்கு நாம் வருமான வரிச்சட்டம் 80 சி பிரிவின் கீழ் மற்ற வரி சலுகை திட்டங்களை தேர்ந்தெடுக்கலாம். Income Tax Act – 80 சி பிரிவின் கீழ் தனி நபர் ஒருவர் அதிகபட்சமாக ரூ. 1.50 லட்சம் வரை வரிச்சலுகை பெறலாம்.

வரி சலுகைக்கான திட்டங்கள் எனும் போது, பொதுவாக அஞ்சலக மற்றும் வங்கிகளில் வழங்கப்படும் திட்டங்கள் ஞாபகம் வரலாம். பொது வருங்கால வைப்பு நிதி(PPF), தேசிய சேமிப்பு பத்திரம்(NSC), கிசான் விகாஸ் பத்திரம்(KVP), செல்வமகள் திட்டம்(Sukanya Samriddhi), காப்பீடு நிறுவனங்கள் வழங்கும் முதலீட்டு திட்டங்கள் மற்றும் பரஸ்பர நிதித்திட்டங்கள் அளிக்கும் வரிச்சலுகை முதலீடுகள்(Tax Saving Mutual Funds) ஆகியவை நமக்கான வாய்ப்புகளாக உள்ளன.

மேலே குறிப்பிட்டுள்ள அனைத்து திட்டங்களும் வருமான வரி சட்டம் பிரிவு 80சி ன் கீழ் ரூ. 1.5 லட்சம் வரை (அனைத்துக்கும் சேர்த்து) வரி சலுகை பெறக்கூடியவை. வரி சலுகை திட்டங்களை பொறுத்தவரை ஒரு குறிப்பிட்ட காலத்திற்கு(Lock-in Period) பிறகு தான் நாம் அந்த திட்டங்களில் இருந்து பணத்தை பெற வேண்டும். இதன் காரணமாக தான் நமக்கு வரிச்சலுகை கிடைக்க பெறுகிறது. அவ்வாறு பார்க்கும் போது, குறைந்த காலத்தில் முதலீட்டை எடுக்கக்கூடியதாகவும், ரிஸ்க்குடன் கூடிய நல்ல வருமானத்தை தருவதாக பரஸ்பர நிதி வரிச்சலுகை திட்டங்கள்(ELSS -Equity linked Savings Scheme) உள்ளன. இவை மற்ற வரி சலுகை திட்டங்களை காட்டிலும் நீண்டகாலத்தில் பணவீக்கத்தை தாண்டிய வருமானத்தை கொடுப்பவை.

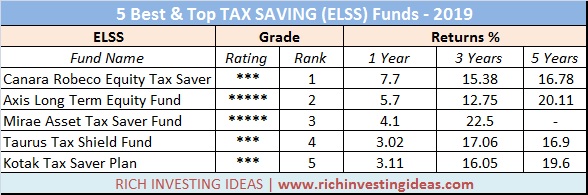

நடப்பு நிதியாண்டு 2019ல் சிறந்த மற்றும் வரி சலுகை அளிக்கக்கூடிய பரஸ்பர நிதி திட்டங்கள்(Tax Saving Mutual Funds),

- Canara Robeco Equity Tax Saver

- Axis Long Term Equity Fund

- Mirae Asset Tax Saver Fund

- Taurus Tax Shield Fund

- Kotak Tax Saver Fund

இந்த ஐந்து திட்டங்களும் வருவாய் மற்றும் ரிஸ்க் விகிதத்தின் அடிப்படையில் முன்னுரிமை அளிக்கப்பட்டுள்ளது. Value Research Online மற்றும் Morningstar தளங்கள், சொல்லப்பட்டுள்ள ஐந்து பரஸ்பர நிதி திட்டங்களுக்கும் ஒன்று முதல் ஐந்து வரை தரவரிசை பட்டியலில் இடம் கொடுத்துள்ளது. ஒரு பரஸ்பர நிதி திட்டத்தினை தேர்ந்தெடுக்கும் போது, அதன் நிர்வாகம்(Fund Manager), வருவாய் மதிப்பீடு, துறை சார்ந்த மற்றும் பென்ச்மார்க் வருமானம்(Benchmark Returns), ரிஸ்க் விகிதங்கள்(Risk ratios) போன்றவற்றை ஆய்வு செய்வது அவசியம்.

மேலே சொல்லப்பட்டுள்ளன வரி சலுகை அளிக்கும் பரஸ்பர நிதி திட்டங்களில் குறைந்தபட்ச முதலீடு ரூ.500/- மட்டுமே. செலவின விகிதம்(Expense ratio) 2.0 – 2.75 % என்ற அளவிலும், பணத்தை திரும்ப பெறும் போது வெளியேறும் கட்டணம்(No exit load) எதுவுமில்லை. பண்டுகளின் ரிஸ்க் அளவு குறைந்தது முதல் மிதமானதாக(Low to Average) உள்ளது. நியமச்சாய்வு(Standard Deviation) 14லிருந்து 15 புள்ளிகள் வரை கொண்டுள்ளது. கடந்த ஒரு வருட கால வருவாய் என பார்க்கும் போது, சராசரியாக மூன்றிலிருந்து ஏழு சதவீத வருமானத்தை கொடுத்துள்ளது. கடந்த வருடத்தில் சந்தை மந்தமாக இருந்ததும், இந்த வருவாய் குறைவுக்கான காரணமாக சொல்லப்படுகிறது. எனினும் ஐந்து வருட காலத்தில் அனைத்து பண்டுகளும் 15 சதவீதத்திற்கும் மேல் வருமானத்தை தந்துள்ளது.

5 சிறந்த பரஸ்பர நிதி திட்டங்களில் ஒவ்வொரு பண்டின் சந்தை மூலதனமும் ரூ.50,000 கோடிக்கும் மேல் உள்ளது. நட்சத்திர மதிப்பீடை(Star Rating) மட்டுமே கருத்தில் கொள்ளாமல், மற்ற விஷயங்களையும் நாம் ஆராயும் போது சிறந்த பரஸ்பர நிதி திட்டங்கள் நமக்கு கிடைக்கும். சொல்லப்பட்ட வருமான விகிதங்கள் மற்றும் இதர விஷயங்கள் அனைத்தும் கடந்த கால செய்தியே. இனிவரும் காலத்தில் அவை நன்றாக செயல்படுமா என்பது சந்தை மற்றும் நிர்வாகத்தை சார்ந்தது.

மறவாதீர்கள், கடைசி நேர வரிச்சலுகை திட்டங்களை தவிருங்கள். உங்களுக்கான நிதி இலக்குகளை அல்லது தேவைகளை முதலில் தீர்மானியுங்கள். அதனை சார்ந்து வரி சலுகை திட்டங்கள் இருக்குமாறு பார்த்து கொள்ளுங்கள். செய்யப்படும் வரி சலுகை முதலீடு தகுந்த நிதி ஆலோசகரின் முன்னிலையில் நிதியாண்டின் (ஏப்ரல் மாதம்) தொடக்கத்தில் இருக்கட்டும்.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை