வருடத்திற்கு ரூ.6 லட்சம் வருமானம் இருந்தாலும் வரி இல்லை – எப்படி ? வருமான வரி தாக்கல் – பாடம் 9

How to save tax if you are earning up to 6 Lakh per annum – Income Tax Returns – Lesson 9

நடப்பு வருடத்தின் பிப்ரவரி மாதத்தில் தாக்கல் செய்யப்பட்ட பட்ஜெட்டில், ஒரு நிதியாண்டில் ஐந்து லட்சம் ரூபாய் வரை வருமானம் உள்ளவர்களுக்கு வரி தள்ளுபடி அறிவிக்கப்பட்டது. அதாவது ஆண்டுக்கு ரூ.5 லட்சம் வரையிலான வருமானத்தை கொண்டுள்ளவருக்கு முழுவதுமாக வரியில்லை என அரசு சார்பில் எதுவும் தெரிவிக்கப்படவில்லை, மாறாக வரி தள்ளுபடி(Tax Rebate) என்று மட்டுமே குறிப்பிடப்பட்டுள்ளது.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

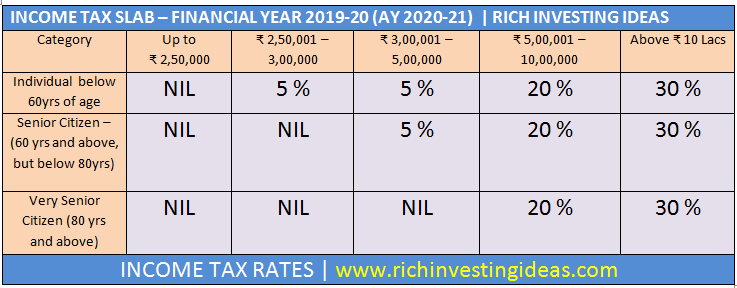

2019-20ம் நிதியாண்டில் தனிநபர் ஒருவர் ஆண்டு வருமானமாக ரூ.5 லட்சம் பெற்றிருப்பின் அவருக்கு வருமான வரி விகிதமாக 5 சதவீதம் வசூலிக்கப்படும். 5 சதவீத வரி எனும் போது, அவர் வரியாக செலுத்த வேண்டிய தொகை ரூ. 12,500/-. இந்த வரி தொகையை, ஒருவர் வேலை பார்க்கும் நிறுவனமே டி.டி.எஸ்.(TDS) பிடித்தம் செய்து வருமான வரி துறைக்கு செலுத்தும். இந்த தொகையை நாம் வருமான வரி தாக்கல் செய்யும் போது வரி தள்ளுபடியாக திரும்ப கிடைக்க பெறும். இதனையே பட்ஜெட்டில் வரி தள்ளுபடி என அறிவிக்கப்பட்டது.

2018-19ம் நிதியாண்டில் ரூ.3.5 லட்சம் வரை வருமானம் உள்ளவர்களுக்கு வரி தள்ளுபடியாக (பிரிவு 87A) 2500 ரூபாய் இருந்தது. இது 2019-20ம் காலத்தில் ரூ.5 லட்சம் வரையிலான வருமானத்திற்கு 12,500 ரூபாய் என சொல்லப்பட்டது, அவ்வளவே. இருப்பினும் மற்ற பிரிவுகளில் வருமான வரி சலுகைகள் தரப்பட்டுள்ளது. இதனை நாம் ஒரு உதாரணத்தின் மூலம் பார்ப்போம்.

குமார் என்பவர் தனது வேலையின் மூலம் ஒரு நிதியாண்டில்(2018-19) சம்பாதித்த மொத்த வருமானம் ரூ. 3 லட்சம் எனில், அவர் தனது வருமானத்தில் நிலைக்கழிவாக ரூ. 40,000/- ஐ கழித்து கொள்ளலாம். மீதம் உள்ள ரூ.2,60,000 தொகையில் 2.5 லட்சம் வரையிலான வருமானத்திற்கு வரி ஏதுமில்லை. நிலைக்கழிவு மற்றும் அடிப்படை வரி வரம்பு சலுகை (ரூ. 2.5 லட்சம்) போக உள்ள தொகைக்கு 500 ரூபாய் (10,000 X 5%) வருமான வரி விதிக்கப்படும். இதனை அவர் பிரிவு 87A ன் கீழ் வரி தள்ளுபடியாக பெறலாம். எனவே வருமான வரி தாக்கலுக்கு பின், வரி ஏதும் செலுத்த தேவையில்லை (வரி தள்ளுபடி காரணத்தால்). டி.டி.எஸ். பிடித்தம் செய்த தொகையை ஒருவர் வருமான வரி தாக்கல் செய்தால் மட்டுமே திரும்ப பெற முடியும்.

குமாரின் ஆண்டு வருமானம் ஆறு லட்சம் ரூபாய் என வைத்து கொள்வோம். தனது வருமானத்தில் நிலைக்கழிவாக ரூ.40,000/- வரை(2018-19) கழித்து கொள்ள குமாருக்கு அனுமதி உண்டு. மீதம் உள்ள 5,60,000/- ரூபாய்க்கு அவர் வரி செலுத்த வேண்டிய தொகை ரூ. 24,500/- ஆகும்.

வருமானம் (ரூ.6 லட்சம்) – நிலைக்கழிவு (ரூ. 40,000) = வரி வருவாய் (ரூ.5,60,000)

வரி வருவாய் (ரூ. 5,60,000) – வரி வரம்பு சலுகை (ரூ. 2,50,000) = ரூ. 3,10,000 /-

ரூ. 2,50,001 – 5,00,000 ரூபாய் வரையிலான வருமானத்திற்கு = 5 % = ரூ. 12,500/- *

ரூ. 5,00,001-ரூ. 5,60,000 ரூபாய் வரையிலான வருமானத்திற்கு = 20% = ரூ. 12,000/-*

(* செஸ் மற்றும் கூடுதல் கட்டணம் தனி)

குமார் வரி சலுகை திட்டங்களை பயன்படுத்துவதன் மூலமாக வரி செலுத்த வேண்டிய தொகையை குறைத்து கொள்ளலாம் – இதற்கு 80C, 80D, 80E மற்றும் 80G ஆகிய வரி பிரிவுகள் உள்ளன.

வருமான வரியை சேமிக்க இன்சூரன்ஸ் திட்டம் மட்டுமே என்ற மாயை

2019-20ம் நிதியாண்டிற்கு நிலைக்கழிவு தொகையாக ரூ. 50,000/- வரை சலுகை பெறலாம். நடப்பு நிதியாண்டில் குமாரின் ஆண்டு வருமானம் ரூ.6 லட்சமாக இருக்கும் பட்சத்தில் அவருக்கான நிலைக்கழிவு கூடுதலாக 10,000 ரூபாய் கிடைக்கப்பெறும். இவருக்கான வருமான வரியை கணக்கிட,

வருமானம் (ரூ.6 லட்சம்) – நிலைக்கழிவு (ரூ. 50,000) = வரி வருவாய் (ரூ.5,50,000)

வரி வருவாய் (ரூ. 5,50,000) – வரி வரம்பு சலுகை (ரூ. 2,50,000) = ரூ. 3,00,000 /-

ரூ. 2,50,001 – 5,00,000 ரூபாய் வரையிலான வருமானத்திற்கு = 5 % = ரூ. 12,500/- *

ரூ. 5,00,001-ரூ. 5,50,000 ரூபாய் வரையிலான வருமானத்திற்கு = 20% = ரூ. 10,000/-*

(* செஸ் மற்றும் கூடுதல் கட்டணம் தனி)

வரியில்லா (வரி தள்ளுபடி) திட்டம்:

லைப் இன்சூரன்ஸ்(Life Insurance) மற்றும் மருத்துவ காப்பீடு – ரூ. 50,000/- ஆண்டுக்கு

வருமானம் (ரூ.6 லட்சம்) – நிலைக்கழிவு(ரூ.50,000) – காப்பீடு(ரூ.50,000) = வரி வருவாய்(ரூ. 5,00,000/-)

வரி வருவாய் (ரூ. 5,00,000) – வரி வரம்பு சலுகை (ரூ. 2,50,000) = ரூ. 2,50,000 /-

ரூ. 2,50,001 – 5,00,000 ரூபாய் வரையிலான வருமானத்திற்கு = 5 % = ரூ. 12,500/- *

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

வருமான வரி தாக்கலுக்கு பின், வரி தள்ளுபடியாக 12,500/- ரூபாயை திரும்ப பெற்று கொள்ளலாம். இது 2019-20ம் நிதியாண்டிற்கான வருமானம், அதாவது ஒருவர் 2020-21 மதிப்பீட்டு ஆண்டில் வருமான வரி தாக்கல் செய்யும் போது இந்த சலுகையை பெறலாம்.

வரி சலுகையை (80C, 80D, 80E, 80G, etc) பெறும் தனிநபர் ஒருவர் அதற்கான ஆவணங்களை பாதுகாத்து வைத்து கொள்வது அவசியம். வரி சலுகைக்கான திட்டத்தில்(Tax Savings Plan) ஒருவர் முதலீடு செய்யாமல், வரி சலுகையை பெற முற்பட்டால் வருமான வரி சிக்கலில் மாட்டி கொள்ள நேரிடும்.

இன்னும் திட்டமிடுவோம்…

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை