கடந்த 20 வருடங்களில் பி.பி.எப்.(Public Provident Fund) வட்டி விகிதம் எவ்வாறு இருந்தது ?

PPF(Public Provident Fund) Interest rate over the past 20 years

நமது நாட்டின் பலம் மிகுந்த தன்மையே பண்பாடும், அதனை சார்ந்த ஒருமைப்பாடும் தான். கூட்டு குடும்பத்தின் இலக்கணமாக திகழ்ந்த நம் நாட்டில் இன்று தனிக்குடும்பம் என்ற நிலை இருந்தாலும், விழா காலங்களிலும், ஒவ்வொரு குடும்பத்தில் நிகழும் சுக-துக்க நிகழ்ச்சிகளில் நமது ஒற்றுமை எப்போதும் வெளிப்படும்.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

பண்பாடும், ஒருமையும் மட்டுமே நமது வலிமை என்று கூறினால் அது மட்டுமே இல்லை. நமது மற்றொரு பலம் ஒவ்வொருவரின் சேமிப்பிலும் உள்ளது. மற்ற நாடுகளை போல் இல்லாமல், நம்மிடம் சேமிப்பு மற்றும் முதலீட்டின் சதவீதம் சற்று அதிகமாகவே உள்ளது. நமது பாரம்பரியத்தில் ரிஸ்க்(Risk reward) எடுக்கும் திறன் வேண்டுமானால் குறைவாக இருக்கலாம். அதனால் தான் நம்மில் பெரும்பாலோர் பாதுகாப்பாக இருக்கும் முதலீட்டு சாதனத்தில் நம்முடைய பணத்தை அதிகளவில் கொண்டிருக்கிறோம்.

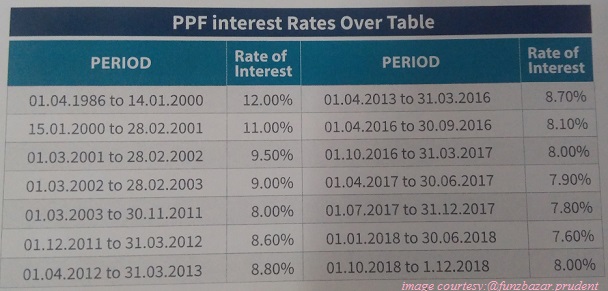

பாதுகாப்பான சேமிப்பு(Safe Investments) என்று சொல்லும் போது, வங்கி மற்றும் அஞ்சலகத்தின் மீது நம்முடைய பற்று அதிகமாகவே .காணப்படுகிறது. அரசு மற்றும் தனியார் நிறுவன வேலையில் இன்று ஓய்வூதியம் என்ற விஷயம் இல்லையென்றாலும், வருங்கால வைப்பு நிதி(PPF) என்ற சாதனம் இன்றும் கவர்ச்சிகரமாகவே உள்ளது. பணவீக்க விகிதம் குறைவாக இருக்கும் இக்காலத்தில், வருங்கால வைப்பு முதலீட்டில் சேமிக்கப்படும் தொகை அதிகமாக தான் இருந்துள்ளது. கடந்த சில வருடங்களாக பொது வருங்கால வைப்பு நிதிக்கான வட்டி விகிதம்(Interest rate) 7-8 சதவீதம் என்ற நிலையிலே உள்ளது. இது கடந்த 20 வருட காலத்தில்(PPF Interest rate History) எவ்வாறு இருந்துள்ளது என பார்ப்போம்.

கடந்த 2001ம் வருடத்திற்கு முன்பு, பி.பி.எப். வட்டி விகிதம் 10 சதவீதத்திற்கு மேல் இருந்துள்ளது. அப்போதைய பணவீக்கமும்(Inflation) சற்று அதிகம் தான். 1986ம் ஆண்டு முதல் 2000ம் ஆண்டு வரை, பொது வருங்கால வைப்பு நிதியில் வழங்கப்பட்ட வட்டி விகிதம் 12 சதவீதமாக உள்ளது. இன்று பரஸ்பர நிதித்திட்டங்கள்(Mutual Funds) சராசரியாக கொடுக்கும் வட்டி இதுவாகும். பின்னர் 2001 மற்றும் 2002ம் வருடங்களில் இதன் வட்டி விகிதம் 9 சதவீதத்திலிருந்து 10 சதவீதம் வரைக்குள்ளாக அமைந்துள்ளது.

2003ம் ஆண்டுக்கு பிறகு பி.பி.எப். சாதனத்திற்கான வட்டி விகிதம் 9 சதவீதத்திலிருந்து படிப்படியாக குறைந்துள்ளது எனலாம். சொல்லப்பட்ட இந்த காலத்தில் தொடர் வைப்பு நிதியில்(Recurring Deposit -RD) வட்டி விகிதம் 10-14 சதவீதம் வரை வழங்கப்பட்டுள்ளது. கடந்த 2003ம் ஆண்டில் 9 சதவீதமாக இருந்த பி.பி.எப். வட்டி விகிதம் 2016-17ம் நிதியாண்டில் 8 சதவீதமாக முடிவடைந்துள்ளது. 2018ம் ஆண்டின் துவக்கத்தில் 20 வருட கால குறைவாக 7.60 சதவீதம் என்ற வட்டி விகிதத்தில் இருந்தது.

கடந்த ஆண்டின் இறுதியில், அதாவது சென்ற காலாண்டில் 7.60 சதவீதத்திலிருந்து 8 சதவீதமாக அதிகரித்துள்ளது. நடப்பு வருடத்தின் ஜனவரி-மார்ச் காலத்திற்கு பொது வருங்கால வைப்பு நிதிக்கான வட்டி விகிதத்தில் மாற்றமில்லாமல் அதே 8 சதவீத வட்டியில் தொடரும் நிதி அமைச்சகம்(Ministry of Finance) கூறியுள்ளது. சிறு சேமிப்புக்கான வட்டி(Small Savings Scheme) விகித மாற்றத்தை அரசு மூன்று மாதத்திற்கு ஒரு முறை வெளியிடும். இன்று பங்குச்சந்தை மற்றும் பரஸ்பர நிதித்திட்டங்கள் நீண்ட காலத்தில் நல்ல வருமானத்தை தருகிற போதிலும், ஓய்வு காலத்திற்கான(Retirement Fund) பாதுகாப்பான முதலீடாக பி.பி.எப். கருதப்படுகிறது.

தற்போது கொடுக்கப்படும் வட்டி விகிதம் குறைவு தான் எனினும், அனைவருக்குமான ஓய்வூதிய முதலீட்டு சாதனம் இதுவே. பொது வருங்கால வைப்பு நிதியில் குறைந்தபட்ச முதலீட்டு தொகையாக ரூ. 500/- உள்ளது. இத்திட்டத்தில் கூட்டு வட்டியின் பலன் வருட காலத்தில்(Annually Compounding) செயல்படும். பிரிவு 80C (Income Tax act) ன் கீழ் வருமான வரிச்சலுகையும் பி.பி.எப். முதலீட்டுக்கு உண்டு. பி.பி.எப். கணக்கை ஒருவர் வங்கியிலோ அல்லது அருகில் இருக்கும் அஞ்சலகத்திலோ தொடங்கலாம். புதிய பி.பி.எப். கணக்கை ஆன்லைன்(PPF Online) மூலமும் ஆரம்பித்து முதலீடு செய்யலாம்.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை