Sales and Profit – வகுப்பு 7.0

Fundamental Analysis – Factors – Sales & Profit

நாம் சென்ற வகுப்பில் Earning per share (EPS) and Book Value பற்றி பார்த்தோம். இந்த வகுப்பில் நாம் பார்க்க போவது ஒரு நிறுவனத்தின் விற்பனை மற்றும் லாபத்தை பற்றி அலச போகிறோம். அதற்கு முன், சென்ற வகுப்பின் காரணிகளை எவ்வாறு நடைமுறையில் செயல்படுத்துவது என்பதை பார்ப்போம்.

பங்குச்சந்தை அடிப்படை பகுப்பாய்வு காரணிகளை நடைமுறையில் தெரிந்து கொள்ள இன்று இணையத்தில் நிறைய தளங்கள் வந்து விட்டன. பங்குச்சந்தை அமைப்புகளும் (Stock Exchanges) அதற்கான புள்ளிவிவரங்களை தினமும் பதிவு செய்கின்றன. பங்குத்தரகர்களும் தங்களது வாடிக்கையாளர்களின் வசதிக்காக அது போன்ற விவரங்களை தருகின்றன. இருப்பினும் சில தளங்கள் இந்த காரணிகளை அலசுவதற்காக எளிமையான முறையில் செயல்படுத்துகிறது. இந்த காரணிகள் அலசும் முறையை “Stock Screening” என்பர். Stock Screening என்பது ஒரு பங்கு அல்லது நிறுவனத்தின் அடிப்படை காரணிகளை ஆராய்வது. அதாவது ஸ்கேனிங் செய்வது போல.

Stock Screening அறிய நிறைய தளங்கள் இருப்பினும், நான் உங்களுக்காக ஒரு எளிமையான தளத்தினை பரிந்துரைக்கிறேன். ஆனால் இந்த தளத்திற்கும், வர்த்தக மதுரைக்கும் எவ்வித சம்மந்தமில்லை. நமக்கான புள்ளி விவரங்கள் மற்றும் காரணிகளை அலசுவதற்கே நாம் பயன்படுத்த போகிறோம்.

இந்த தளம் பங்கு சார்ந்த ஒரு நிறுவனத்தின் நிதி அறிக்கைகள், காரணிகள் போன்ற விவரங்களை இலவசமாக பதிவிடுகின்றன. நிறுவனத்தின் நிதி அறிக்கைகள் சார்ந்த தகவல்களை நீங்கள் மற்ற தளத்திலும் பார்வையிடலாம்.

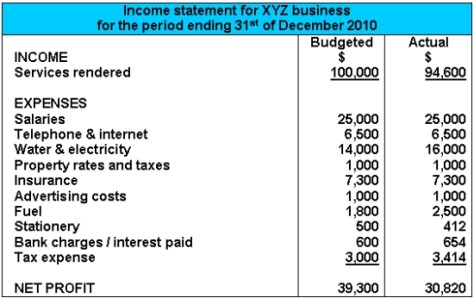

நாம் சென்ற வகுப்பின் மூலம் கற்ற சில காரணிகளின் மதிப்பீடுகள் (See the below image),

உதாரணத்திற்கு:

Screener.in தளத்திற்கு செல்லுங்கள். முடிந்தால் இலவசமாக ஒரு புதிய கணக்கினை தொடங்குங்கள். Screener தளத்தில் நீங்கள் உங்கள் கணக்கை தொடங்கும்போது மட்டுமே, அவர்கள் அதிகப்படியான புள்ளிவிவரங்களை உங்களுக்கு தெரிவிப்பார்கள். வெறும் நிதி அறிக்கைகளை மட்டுமே பார்க்க வேண்டுமென்றால் கணக்கு ஆரம்பித்தல் அவசியமில்லை. இப்போது நாம் அலச போகும் நிறுவனம் – TVS Motor Company Ltd

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

Enter a Company (Search) ல் TVS motor என பதிவு செய்யுங்கள். இப்போது அந்த நிறுவனத்தின் தகவல்கள் உங்களுக்கு கிடைக்கும். TVS motor நிறுவனத்தின் சந்தை மதிப்பு (Market Cap), சந்தை விலை (Current price), புத்தக மதிப்பு (Book value), P/E, EPS போன்ற தகவல்களும் காண்பிக்கப்படும்.

இப்போது Annual Results பகுதிக்கு செல்லுங்கள். இங்கே Net Profit என்ற வரிசையில் கடைசியாக உள்ள TTM பத்தியில் (Column) கிடைக்கும் எண்களை குறித்து வைத்து கொள்ளுங்கள். இவை கோடி ரூபாய் மதிப்பில் இருக்கும். நான் இங்கே எடுத்து கொண்ட TTM – Net profit மதிப்பு ரூ. 623.75 கோடி ரூபாய். TTM என்றால் Trailing Twelve Months. கடந்த 12 மாத காலத்தில் TVS motor நிறுவனத்தின் லாபம் தான் அது.

மறுபடியும் மேல் பக்கத்திற்கு வாருங்கள். இங்கே நீங்கள் Number of equity shares என்ற மதிப்பை பார்க்கலாம். இந்த மதிப்பு லட்சங்கள் அல்லது கோடிகளில் கொடுக்கப்பட்டிருக்கும். நான் எடுத்த Number of equity shares – 47.51.

EPS = Net Profit / Total Number of shares

623.75 / 47.51 = Rs. 13.13

இந்த EPS மதிப்பையும் நாம் மேல் பக்கத்தில் சரிபார்த்து கொள்ளலாம். இதே போன்று நாம் கடந்த கால ( 5 – 10 Years) லாபங்கள் மற்றும் EPS அறியலாம்.

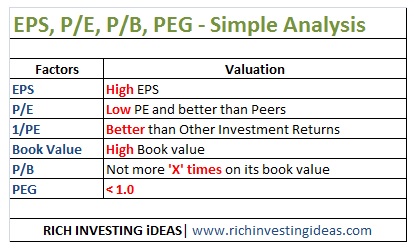

Calculate P/E and P/Bv:

இதே போல, P/E மதிப்பையும் கிடைத்த தகவல்களை கொண்டு கண்டறியுங்கள்.

P/E = Current Price / EPS

Current price = Rs. 631.40 (dated 22.02.2018)

EPS = 13.13

P/E = 631.40 / 13.13 = 48.09

——————————————–

P/Bv = Current Price / Book Value

Book Value = Rs. 61.15 (dated 22.02.2018)

P/Bv = 631.40 / 61.15 = 10.33

TVS motor நிறுவனத்தின் சந்தை விலை அதன் புத்தக மதிப்பை காட்டிலும் 10 மடங்கு அதிகமாக உள்ளது. இதனை போன்றே PEG மதிப்பையும் நாம் கண்டறியலாம்.

PEG = (P/E) / EPS Growth = 3.24

Screener.in ல் நாம் மேற்கொண்டு மற்ற போட்டி நிறுவனத்துடன் Peer Comparison பகுதியில் பார்த்து ஒப்பிடவும் செய்யலாம்.

சரி, நாம் இந்த வகுப்புக்கான விஷயங்களை பார்ப்போம்.

விற்பனை (Sales and Operating Profit Margin):

ஒரு நிறுவனத்தின் வருவாய் என்பது பெரும்பாலும் அதன் விற்பனையை சார்ந்தே இருக்கும். விற்பனையின் மூலம் என்பது ஒரு பொருளை உற்பத்தி செய்து விற்பது, உற்பத்தியாளர்களிடம் பொருளை பெற்று வணிகம் செய்வது அல்லது ஒரு சேவையை அளிப்பது என இருக்கலாம். விற்பனை இல்லாமல் ஒரு தொழில் சிறந்து விளங்க முடியாது. அதனால் ஒரு நிறுவனத்தின் விற்பனை தான் அந்த தொழிலின் பிரம்மாஸ்திரம். இதற்காக தான் நிறுவனங்கள் போட்டி போட்டு கொண்டு தங்களது பொருட்களை விளம்பரம் செய்கின்றன.

விற்பனையை Sales அல்லது Operating என சொல்லலாம். விற்பனையின் மூலம் கிடைக்கும் வருவாயை Sales Profit or Operating Profit எனலாம்.

TVS motor நிறுவனத்தின் விற்பனை விவரங்களையும் நாம் காலாண்டு மற்றும் வருட முடிவில் பார்க்கலாம். ஒரு நிறுவனத்தின் விற்பனை ஒவ்வொரு காலத்திலும் அதிகமானால் அது நன்றாக செயல்பட்டு கொண்டிருக்கிறது என அறியலாம். சில காலங்களில் அதன் வருமானம் குறையலாம். உதாரணத்திற்கு, ஐஸ்கிரீம் விற்பனை வருடத்தின் எல்லா நாட்களிலும் அதிகமாக இருக்க போவதில்லை. அதே போல, உலக பொருளாதார சூழ்நிலை, மூலப்பொருட்களின் பற்றாக்குறை, அரசாங்கத்தின் அணுகுமுறை மற்றும் தேவை – உற்பத்திக்கான இடைவெளியால் (Demand – Supply), போட்டி நிறுவனங்களால் விற்பனை அளவு மாறலாம். ஆனால் ஒரு தொழிலுக்கு தொடர் விற்பனை மற்றும் நிறுவனத்தின் லாபம் மிகவும் அவசியமானது.

Operating Profit என்ற விற்பனை (அ) இயக்க லாபத்தை அறிய அந்த காலத்திற்கான மொத்த விற்பனை வருவாயிலிருந்து செலவுகளை கழித்தால் கிடைப்பது.

Operating Profit = Sales – Expenses

நம் தேநீர் நண்பர் கடையை போல… அவரின் ஒரு மாத விற்பனையை, மேற்கொண்ட செலவுகளில் கழித்தால் கிடைக்கும் மதிப்பு தான் இயக்க லாபம் (அ) விற்பனை லாபம்.

Operating Profit என்பது வட்டி மற்றும் வரிக்கு முந்தைய வருமானம் (Earnings before interest and tax – EBIT).

Operating Profit Margin:

Operating Profit margin எனப்படுவது, ஒரு நிறுவனத்தின் விற்பனை மற்றும் லாபத்திற்கு இடையே உள்ள விகிதம்.

Operating Profit Margin (OPM) = Operating Profit (or) EBIT / Sales or Total Revenue

ஒரு நிறுவனத்தின் இயக்க லாப விகிதத்தை (OPM) அறிய, அதன் ஒரு காலத்திற்கான விற்பனை லாபத்திலிருந்து, மொத்த விற்பனையை வகுத்தால் கிடைப்பது.

TVS motor நிறுவனத்தின் டிசம்பர் (December 2017) மாத விற்பனை – ரூ. 3,684.95 கோடி மற்றும் விற்பனை லாபம் (Operating Profit) – ரூ. 286.79 கோடி.

OPM = Operating profit / Sales

286.79 / 3684.95 = 0.0778 X 100 = 7.78 %

OPM = 7.78 % (December 2017 for TVS motor company)

லாபம் (Profit and Net Profit Margin):

ஒரு நிறுவனம் விற்பனை நன்றாக செய்வது இருக்கட்டும். அது லாபத்தில் இயங்க வேண்டுமே. அது தானே, ஒரு முதலீட்டாளராக நமக்கு தேவை. நாம் பார்த்திருப்போம், சில நிறுவனங்கள் விற்பனையில் நன்றாக செயல்படும். ஆனால் பெரும்பாலும் நட்டத்தில் காலத்தை கழிக்கும். விற்பனையை விட அதன் செலவுகள் அதிகமாயிருக்கலாம். கடன்களால் லாபம் பாதிப்படையலாம். லாபம் இல்லாமல் தனது வேலையாட்களுக்கு எத்தனை நாட்கள் தான் அந்த நிறுவனம் சம்பளம் கொடுத்து விட முடியும். முடிவில் திவால் நிறுவனங்கள் மற்றும் வங்கி கடன் மோசடி என செய்தி தகவல் மட்டுமே நமக்கு கிடைக்கும்.

அதனால், விற்பனைக்கான ஊதியமாக லாபமும் பெற வேண்டும் ஒரு நிறுவனம். இல்லாவிட்டால் அந்த தொழிலுக்கு மதிப்பேது !

ஒரு நிறுவனம் அதன் விற்பனையில் தனது செலவை காட்டிலும் அதிகமாக வருவாய் ஈட்டினால் அதனை லாபம் என்கிறோம். செலவுகள் – மூலப்பொருட்கள், ஊதியம், விளம்பரம், வரி, வட்டி செலுத்துவது, தேய்மானம் போன்றவையாக இருக்கலாம். மீதி கிடைப்பதை நாம் நிகர லாபம் (Net Profit) என்கிறோம்.

Net Profit (NP) = Total Revenue (or) Sales – Total Expenses

இதனை Net Earnings or Net income எனவும் சொல்லலாம். உதாரணத்திற்கு, நமது சம்பளத்திலிருந்து மாதாந்திர அடிப்படை செலவுகள், வரி செலுத்துவது, பொழுதுபோக்கு, காப்பீடு, போக்குவரத்து போன்ற செலவுகளை கழித்தது போக மீதம் உள்ள தொகை தான் நமக்கான லாபம். அதனை தான் நாம் சேமிப்பு என்கிறோம். சேமிப்பு இருந்தால் தான் நாம் நமக்கான எதிர்கால தேவைகள் மற்றும் விருப்பங்களை நிறைவேற்ற முடியும். அதே போல தான் ஒரு நிறுவனத்திற்கும் லாபம் இருப்பின், அது எதிர்காலத்தில் நன்றாக செயல்பட துணைபுரியும்.

TVS motor நிறுவனத்தின் நிகர லாபத்தையும் நாம் பார்க்கலாம். நாம் ஏற்கனவே சொன்னது போல, அதன் டிசம்பர் மாத்திற்கான விற்பனை லாபம் ரூ. 286.79 கோடி.

Operating Profit = Rs. 286.79 Crores

Other income = Rs. 18.16 Crores

Net Profit = Operating profit + other income – (Depreciation + Interest + Tax)

NP = 304.95 – 150.60 = Rs. 154.35 Crores (December 2017 for TVS motor company)

Other income என்பது நிறுவனத்தின் நேரிடையான விற்பனை மூலம் வந்த வருமானம் அல்ல. அதற்கு கிடைத்த வட்டி, வாடகை, ஈவு தொகை, சொத்து விற்பனை மூலமான வருவாயாகும். நீங்களும் கடந்த மாதங்களுக்கான நிகர லாபங்களை கணக்கிட்டு தெரிந்து கொள்ளுங்கள்.

நிகர லாப விகிதம் (Net Profit Margin):

ஒரு நிறுவனம் அல்லது தொழிலின் லாபம் ஒவ்வொரு மாதத்திற்கும் மாறுபடும். தொடர் லாபம் ஈட்டும் நிறுவனங்கள் மென்மேலும் லாபமீட்ட வழிமுறைகள் வகுக்கும். பங்குச்சந்தையில் ஒரு நிறுவனம் தனது லாப – நட்ட அறிக்கையை ஒவ்வொரு காலாண்டும் மற்றும் வருடத்திற்கு ஒரு முறை சமர்ப்பிக்கும். அதன் அறிக்கையில் நாம் அந்த நிறுவனம் லாபமீட்டுகிறதா என அறியலாம்.

நிகர லாபத்தை பார்த்தோம். நிகர லாப விகிதம்(NPM) என்பது ஒரு வருடத்திற்கான மொத்த விற்பனையில் லாபத்தின் பங்கு (அ) விகிதம் எவ்வளவு என கண்டறிவது. ஒரு நிறுவனம் கடந்த ஆண்டு எவ்வளவு லாபம் பெற்றது, இந்த ஆண்டில் அதை விட எவ்வளவு மடங்கு (அ) விகிதத்தில் பெற்றது எனவும் தெரிந்து கொள்ளலாம்.

NPM = Net Profit / Total Sales

TVS motor கடந்த 2017 ம் ஆண்டு நிதி அறிக்கையின் படி, நிகர லாபமாக ரூ. 558.08 கோடி ஈட்டியுள்ளது.

Net Profit – Rs. 558.08 Crores

Total Sales = Rs. 12,135.31 Crores

NPM = 558.08 / 12135.31 = 4.60 %

Screener.in தளத்தில் NPM Last year என்ற பகுதியில் பார்க்கலாம். ஒவ்வொரு வருடத்திற்கான நிகர லாப விகிதத்தையும் நாம் ஒப்பிடலாம்.

நினைவில் கொள்ளுங்கள்:

- இயக்க லாப விகிதத்தை (OPM), நாம் காலாண்டு (அ) வருட அடிப்படையிலோ கணக்கிடலாம்.

- இயக்க(விற்பனை) லாபம், அந்த நிறுவனத்தின் நிகர லாபத்திலிருந்து எவ்வளவு வேறுபடுகிறது என்பதையும் கணிக்கலாம்.

- நாம் பார்த்த நிகர லாப விகிதத்தை (NPM), அந்த துறையை சார்ந்த மற்ற போட்டி நிறுவனங்களுடனும்(Peers) காலாண்டு (Recent Quarters)வாரியாகவோ, (Annual)வருட வாரியாகவோ ஒப்பிட்டு பார்க்கலாம். இதன் மூலம் நாம், அந்த துறையின் சிறந்த ஒரு நிறுவனத்தை தேர்ந்தெடுக்கலாம்.

- NPM என்பது ஒரு நிறுவனத்தின் விற்பனை அளவுடன் தொடர்புடையது. ஆதலால், விற்பனைக்கும், லாபத்திற்கும் உள்ள வித்தியாசத்தை தெரிந்து வைத்திருப்பது அவசியம்.

- லாப விகிதத்தை(NPM) ஒப்பிடும் போது, குறைந்தது 5-10 வருட காலத்தின் அடிப்படையில் ஒப்பிடுவது நல்லது.

- ஒரு நிறுவனத்தின் நிகர லாபம், பெரும்பான்மையாக விற்பனையிலிருந்து வந்திருந்தால் அதன் வளர்ச்சி நன்றாக இருக்கும்.