இ.எல்.எஸ்.எஸ்.(ELSS) மியூச்சுவல் பண்டுகள் – வரி சேமிப்பு – கவனிக்க வேண்டியவை

Things to know about ELSS Mutual Funds – Tax Saving Avenues

சமீபத்தில் வெளியிடப்பட்ட பட்ஜெட் தாக்கல் 2020ல் பெரும்பாலானோரின் குழப்பம் வருமான வரி வரம்பு முறையில் தான். இரு வகையான வரி முறை உள்ளதே, நான் எந்த முறையை தேர்ந்தெடுக்க வேண்டும், இந்த முறையை தேர்ந்தெடுத்தால் உங்களுக்கு பலன் என பல செய்திகள் இணையத்தில் உலா வருகின்றன.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

உண்மையில் நடப்பு பட்ஜெட் தாக்கலில் வருமான வரி வரம்பில் எந்த மாற்றமும் செய்யப்படவில்லை என்பது தான். மாறாக, வருமான வரி சட்டத்தில் புதிய பிரிவு ஒன்று அமல்படுத்தப்பட்டுள்ளது – 115 BAC. இந்த புதிய பிரிவின் படி தனிநபர் மற்றும் இந்து கூட்டு குடும்பம் ஆகியோர் தங்கள் வரியை செலுத்தும் நிலையில் இரு வகையான தேர்வு அளிக்கப்பட உள்ளது. இந்த தேர்வில் முதலாவதாக நடப்பில் இருக்கும் வருமான வரி வரம்பு மற்றும் அதற்கான அடிப்படை கழிவுகள், வரி சலுகைகள் அமையும். இரண்டாவதாக வருமான வரி குறைந்த விகிதத்தில்(New Tax Regime) வசூலிக்கப்படும். ஆனால் இந்த தேர்வுக்கு நீங்கள் அடிப்படை கழிவு(Standard Deduction) மற்றும் சொல்லப்பட்ட 70 வகையான வரி சலுகைகளை விட்டு கொடுக்க வேண்டும். அதாவது வரி தாக்கல் செய்யும் போது அதனை வரி விலக்காக பயன்படுத்த இயலாது – அவ்வளவே.

பிரிவு 115BACன் படி இரண்டாம் முறையில் நீங்கள் பயன்படுத்த முடியாத சில முக்கிய வரி சலுகைகள் – பி.எப்., பி.பி.எப்., செல்வ மகள், வரி சேமிப்பு மியூச்சுவல் பண்டுகள், வீட்டு வாடகை படி, குழந்தைகளுக்கான கல்வி உதவி தொகை, வீட்டு கடனுக்கான அசல் மற்றும் வட்டி, ஓய்வூதிய தொகையில் ஒரு பகுதி, மருத்துவ காப்பீடு, அஞ்சலக வரி சேமிப்பு திட்டங்கள், வங்கிகளில் கிடைக்கும் வட்டி தொகைக்கு, தேசிய பென்ஷன் திட்டம், ஆயுள் காப்பீடு, மாற்று திறனாளிகளுக்கான சலுகை, நன்கொடை ஆகியவை.

முக்கியமாக இந்திய ராணுவம், கப்பற்படை மற்றும் விமான படை – இவற்றில் ஏதேனும் ஒன்றில் பணிபுரிந்தவர் தனது பணிக்காலத்தில் உடல் ரீதியாக பாதிக்கப்பட்டும், முழுமையான பணிக்காலத்தை நிறைவு செய்திருந்தால் அவருக்கு கிடைக்கப்பெறும் ஓய்வூதியத்தில் வரி சலுகை உண்டு. தற்போது சொல்லப்பட்ட இரண்டாம் வரி வரம்பில், இதற்கான சலுகையும் இல்லை என்பது குறிப்பிடத்தக்கது. சுருக்கமாக 80C வரிசை, 80D வரிசை, 80E வரிசை, 80G வரிசைகளில் இனி இரண்டாம் வரி வரம்பின் படி, வரி சலுகை கிடைக்கப்பெறாது.

இருப்பினும் 2020-21ம் நிதியாண்டுக்கான வருமான வரி தாக்கலில் வரி சேமிப்பை அதிகமாக கொண்டிருப்போர் முதலாவது வரி முறையை (பழைய முறை) தேர்ந்தெடுப்பது சாதகமாக இருக்கும். குறைவான வருமான வரி வரம்பில் உள்ளோருக்கும் முதல் பிரிவு நன்மையாக அமையும். ஏனெனில் அங்கு அடிப்படை கழிவு மற்றும் பி.எப்.(PF), என்.பி.எஸ்.(NPS) வரி சலுகைகள் உண்டு.

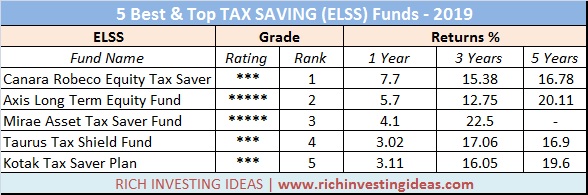

நம்மில் பெரும்பாலோர் காப்பீடை மட்டுமே வரி சலுகையாக கொண்டிருந்தாலும், இ.எல்.எஸ்.எஸ். எனப்படும் பரஸ்பர நிதிகளின் வரி சலுகை முதலீடுகளை பயன்படுத்த தொடங்கியுள்ளனர். இனி இந்த பண்டின் சிறப்பம்சங்களை பார்ப்போம்.

ELSS (Equity Linked Saving Scheme) – Tax Saving Mutual Funds:

ELSS Funds என்பது பரஸ்பர நிதி நிறுவனங்கள் வழங்கும் வரி சலுகை திட்டமாகும். வருமான வரி சட்டம் 1961, பிரிவு 80Cன் கீழ் இந்த திட்டத்தில் முதலீடு செய்யப்படும் தொகைக்கு வரி சலுகை உண்டு. அதிகபட்சமாக ஒரு நிதியாண்டில் ரூ. 1.50 லட்சம் வரை வரி சலுகை பெறலாம். இந்த பிரிவில் தான் பி.எப்., தேசிய பென்ஷன் திட்டம், ஆயுள் காப்பீடு, வீட்டுக்கடனுக்கான அசல் தொகை ஆகியவற்றுக்கு வரி சலுகை கிடைக்கப்பெறும். எனவே மற்ற வரி சேமிப்புகளையும் கணக்கில் கொண்டு, இ.எல்.எஸ்.எஸ். திட்டத்தில் முதலீடு செய்யலாம்.

பொதுவாக வரி சலுகை பெறும் அனைத்து திட்டங்களுக்கும் லாக்-இன்(Lock-in Period) காலம் உண்டு. அதாவது திட்டத்தில் சொல்லப்பட்ட காலம் வரை அந்த முதலீட்டை வெளியே எடுக்க முடியாது. ELSS பண்டு திட்டத்தில் அதிகபட்சமாக மூன்று ஆண்டு காலம் மட்டுமே. வேறு எந்த வரி சலுகை திட்டத்திலும் இல்லாத குறைந்த கால லாக்-இன் வசதி இந்த பண்டில் மட்டுமே உள்ளது சாதகமான விஷயமாகும்.

இ.எல்.எஸ்.எஸ். பண்டுகளில் பெறப்படும் முதலீடு பெருவாரியாக பங்குகளில் மட்டுமே முதலீடு செய்யப்படும். சிறிய அளவிலான தொகை கடன் பத்திரங்களில் முதலீடு செய்யப்படலாம். நீண்டகாலத்தில் இந்த பண்டுகள் மற்ற வரி சலுகை திட்டங்களை காட்டிலும் (PPF, Insurance, Postal Savings, Tax Saving Bonds) அதிக வருவாயை கொடுக்க கூடியவை. அதே வேளையில் குறுகிய காலத்தில் அதிக ரிஸ்க் தன்மை கொண்டவை.

இந்த திட்டத்தில் முதலீடு செய்ய அதிகபட்ச வரம்பு தொகை என எதுவும் கிடையாது. முதலீட்டின் முடிவில் கிடைக்கக்கூடிய தொகை மூலதன ஆதாயம்(Capital Gains) எனப்படும். எனவே இவற்றில் முதிர்வு தொகை என எதுவும் கிடையாது. நாம் எப்போது இந்த திட்டத்தில் இருந்து பணத்தை வெளியே பெறுகிறோமோ, அப்போது அந்த தொகை மூலதன ஆதாயம் எனப்படும்.

லாக்-இன் ரகசியங்கள்:

- ELSS பண்டுகளில் குறைந்தபட்ச லாக்-இன் காலமாக மூன்று வருடங்களை சொல்லியிருந்தோம். இங்கே கவனிக்க வேண்டியவை, இந்த வசதி மற்ற வரி சலுகை திட்டங்களின் லாக்-இன் வசதியை போல அல்ல.

- அதாவது, நீங்கள் ஒரு முறை மட்டுமே இந்த பண்டில் முதலீடு செய்திருந்தால், முதலீடு செய்த தேதியிலிருந்து மூன்று வருட காலம் கணக்கிடப்படும். மூன்று வருட காலம் முடிந்தவுடன் நீங்கள் முதலீட்டு தொகையை பெறலாம் அல்லது முதலீட்டை உங்கள் இலக்கு காலம் வரை தொடரலாம்.

- இதுவே, மாதாமாதம் எஸ்.ஐ.பி.(SIP) முறையில் முதலீடு செய்திருந்தால், ஒவ்வொரு மாத முதலீடும் மூன்று வருட கால லாக்-இன் வசதியை பூர்த்தி செய்ய வேண்டும். எனவே இந்த ஒரு விஷயத்தை கவனத்தில் கொள்வது நலம்.

- மற்ற மியூச்சுவல் பண்டுகளில் வெளியேறும் கட்டணம் இருந்தாலும், இந்த வரி சேமிப்பு பண்டுகளில் அவ்வாறான கட்டாயம் எதுவுமில்லை. எதிர்பாராத விதமாக முதலீடு செய்துள்ள நபர் இறக்க நேரிடுகையில், லாக்-இன் காலத்திற்கு முன்னரே, நாமினி பணத்தை பெற்று கொள்ளலாம். பெறக்கூடிய தொகை, அன்றைய நாளின் NAV மதிப்பை பொறுத்தது.

ELSS Funds வரி விகிதங்கள்:

- மியூச்சுவல் பண்டுகளை பொறுத்தவரை திறந்த வெளி பண்டுகளுக்கு முதிர்வு தொகை எனவும் எதுவுமில்லை. பங்குகளில் முதலீடு செய்யப்படுவதால், நாம் வெளியேற முடிவெடுக்கும் போது, அன்றைய நாளில் உள்ள மதிப்பு அதன் லாப – நட்டத்தை நிர்ணயிக்கும்.

- நமது முதலீடு லாபமாக இருந்தால், அதனை வெளியே எடுக்கும் போது மூலதன ஆதாயம் என கூறப்படும். நினைவில் கொள்ளுங்கள், நீங்கள் உங்கள் லாபத்தை, உங்களது வங்கி கணக்கில் பெற்றால் மட்டுமே, அது மூலதன ஆதாயமாக கணக்கிடப்படும். நட்டமாக இருந்தால் அது மூலதன இழப்பாக(Capital Loss) எடுத்து கொள்ளப்படும்.

- உங்கள் முதலீடு லாபமாக இருந்து, அதனை முதலீடு செய்த ஒரு வருடத்திற்குள் வெளியேற்றினால் குறுகிய கால மூலதன ஆதாயமாக(Short term capital gains -STCG) எடுத்து கொள்ளப்பட்டு அதற்கான வரி விகிதம் 15 சதவீதமாக உள்ளது.

- ஒரு வருடத்திற்கு மேலாக எடுக்கப்படும் தொகை, நீண்ட கால மூலதன ஆதாயமாக கருதப்படும். நீண்ட கால மூலதன ஆதாய(Long term capital gains -LTCG) தொகை ஒரு நிதியாண்டில் ரூ. 1 லட்சத்திற்கு மேலாக இருந்தால், அந்த தொகைக்கு 10 சதவீத வரி விதிக்கப்படும். எனவே ஒரு லட்சம் ரூபாய்க்கு குறைவான தொகைக்கு வரி செலுத்த தேவையில்லை.

- டிவிடெண்ட் தொகைக்கு(Dividend Plan), நடப்பில் 10 சதவீத வரி செலுத்தி விட்டு மியூச்சுவல் பண்டு நிறுவனங்கள் முதலீட்டாளர்களுக்கு வழங்கும். எனவே முதலீட்டாளர்கள் இதற்கு வரி செலுத்த தேவையில்லை. அதே வேளையில், ஒரு நிதியாண்டில் பெறப்படும் டிவிடெண்ட் தொகை ரூ. 10 லட்சத்திற்கு அதிகமாக இருக்கும் போது, முதலீட்டாளர் 10 சதவீத வரியை செலுத்த வேண்டும்.

- சொல்லப்பட்ட டிவிடெண்ட் நடைமுறையில், நடப்பு பட்ஜெட்டில் புதிய மாற்றங்கள் செய்யப்பட்டுள்ளது. அதாவது இனி மியூச்சுவல் பண்டு நிறுவனங்கள் 10 சதவீத வரியை செலுத்த தேவையில்லை எனவும், முதலீட்டாளர்கள் தாங்கள் பெறக்கூடிய டிவிடெண்ட் தொகைக்கு, தங்களது வருமான வரி வரம்பின் அடிப்படையில் வரி செலுத்த வேண்டும் எனவும் சொல்லப்பட்டுள்ளது. புதிய நடைமுறை 2020-21ம் நிதியாண்டுக்கானது.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை