பங்குச்சந்தை – ஒரு தொழில் – 2.0 ( Share is a Business )

பங்குச்சந்தை என்பது காகிதத்தில் உள்ள வெறும் எண்கள் அல்ல !

( Stock Market – Fundamental Analysis – Learning Course)

அவை ஒரு தொழிலின் மதிப்பு. பங்குச்சந்தையில் நாம் ஏதேனும் ஒரு பங்கை வாங்கினாலோ அல்லது விற்றாலோ அவ்வளவு தான் என்ற எண்ணம் நமக்கு உண்டு. ஆனால் அதன் பின்னணியில் ஒரு தொழில் உண்டு என்பதை நினைவில் கொள்ள வேண்டும். எப்படி நாம் காய்கறி சந்தையில் தக்காளியை வாங்கினால், அதற்கு பின்னால் நிறைய விஷயங்கள் தொழில் சார்ந்து உள்ளன. விவசாயம், விவசாயி மற்றும் அதனை சார்ந்த உற்பத்தி, வேலையாட்கள், பயிர் செய்யும் காலம் முதல் விளைச்சல் வரை, அறுவடையிலிருந்து அங்காடி விற்பனை வரை, போக்குவரத்து, விலை நிர்ணயம், லாபம் என விஷயங்கள் தொழில் அடிப்படையில் உள்ளன. அதே மதிப்பு தான் பங்குச்சந்தையிலும்.

இந்த மதிப்பை தான் உலகின் பெரும் பணக்காரர் வாரன் பப்பே (Warren Buffet) அவர்கள், இவ்வாறு கூறுகிறார்,

“I am a better investor because I am a businessman, and I am a better businessman because I am an investor.”

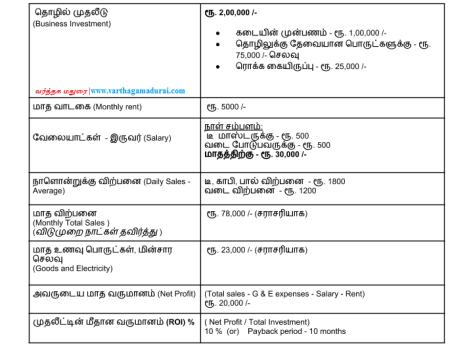

ஒரு தொழிலை பற்றி உதாரணத்திற்கு பார்ப்போம். உங்கள் ஊரில் உள்ள நண்பர் ஒருவர் தேநீர் கடை ( டீ கடை) தொழில் நடத்தி வருகிறார். கூடவே பருப்பு வடையும் [ ஆமை வடை 🙂 ], உளுந்து வடையும் ! அவரது தொழிலின் சில எண் மதிப்பினை பார்ப்போம்.

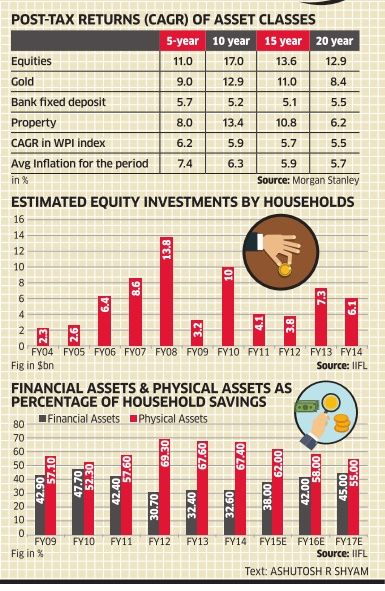

நண்பரின் முதலீட்டின் மீதான வருமானம் (Return on Investment) 10 % தருகிறது. அதாவது அவரது ஒரு மாதத்தின் லாபம், முதலீட்டில் 10 ல் ரூ பங்கு. இதே போன்று அவர் லாபமீட்டினால் அவர் தனது முதலீட்டை அடுத்த 10 மாதத்தில் பெறலாம். மேலே உள்ள அட்டவணையை கொண்டு நாம் இன்னும் சில எண்களை கண்டறியலாம் (Operating profit margin, Compounded Sales Margin, Profit Growth ). இதற்கு நாம் நண்பரின் தொழிலை அடுத்த சில மாதங்களுக்கு கவனிக்க வேண்டும். ஒவ்வொரு மாதமும் அவருடைய கடை விற்பனை மற்றும் லாபம் எவ்வாறு உள்ளது என்பதை அறிந்து எண்களை கண்டறியலாம்.

நண்பருடைய தொழிலுக்கான எதிர்கால சந்தை வாய்ப்புகள், பாதகங்கள் முதலியவற்றையும் நாம் கவனிக்க வேண்டும். நமது நண்பரின் தொழில் இப்போது மாலை வேளையில் மட்டுமே நடைபெற்று கொண்டிருக்கிறது. தான் வேலை செய்யும் நிறுவனத்தின் பொறுப்பை விட்டு விட்டு அவர் இந்த தொழிலை முழுவதுமாக செய்ய விருப்பமாக உள்ளார். ஆனால் அவருக்கான அடுத்த முதலீட்டை தான் அவர் எதிர்பார்த்து கொண்டிருக்கிறார். அவரின் மறுமுதலீட்டிற்கு தனது நண்பர்களை அணுகலாம், வங்கியில் கடன் வாங்கலாம் அல்லது ஏதேனும் ஒரு முறையில் முதலீடு அவருக்கு தேவைப்படுகிறது. இந்த நேரத்தில் தான், உங்களுக்கு ஒரு யோசனை தோன்றுகிறது. ஏன் நாமும் அவர் தொழிலில் இணையலாமே என்று. உங்கள் யோசனை சரி தான். அவரிடமே நாம் சந்தித்து யோசனைகளை சொல்லலாம். நாம் இங்கே கவனிக்க வேண்டியது,

நண்பரின் தொழிலுக்கு மறுமுதலீடு எவ்வளவு தேவை, நம்மால் எவ்வளவு முதலீடு செய்ய முடியும், தொழிலில் நமக்கான பங்கு என்ன, தொழில் ஏதேனும் காரணத்தால் சுணக்கம் (அ) நஷ்டமடைந்தால் நமது முதலீட்டின் நிலை என்ன மற்றும் இன்ன பிற விஷயங்களை நாம் கவனித்து தொழிலில் இணையலாம். இதே போன்று தான் பங்குச்சந்தையும். ஏற்கனவே தொழில் செய்து வரும் நிறுவனத்தில் நாம் எதுவும் வேலை பார்க்காமல் ஒரு பங்குதாரராக இணைந்து செயல்படுவது. பண முதலீடு செய்வது மட்டுமே நமது வேலை. நண்பரின் தொழிலுக்கே நாம் பல விஷயங்களை ஆராய வேண்டுமெனும் போது, பங்குச்சந்தையில் நாம் எப்படி அணுக வேண்டுமென்பது மிகவும் முக்கியம்.

நம்மிடம் நமது உறவுக்காரர் (அ) நண்பர் ஒருவர் பண உதவி கேட்டு வந்தால், நாம் பணத்தை உடனே கொடுத்து விடுவோமா என்ன ? அவரின் குடும்ப சூழ்நிலை, வருமானம், குணங்கள் அனைத்தையும் அறிந்து கொண்டு தான் அவருக்கு பண உதவி செய்வோம். இதே போன்று தான் நமது மணப்பொருத்தத்திலும், வீடு கட்டுவதிலும். ஆனாலும் பங்குச்சந்தையில் மட்டும் நாம் கொஞ்சம் அவசரப்படுகிறோம்.

பணத்தின் மதிப்பு (Time value of money):

உங்களிடம் ரூ. 100 உள்ளது. இன்றைய 100 ரூபாய் ஒரு வருடத்திற்கு பிறகு அதே எண் மதிப்பை கொள்வதில்லை. 7 % பணவீக்கம்(Inflation) எனில், ஒரு வருடத்திற்கு பிறகு அது ரூ. 107 ஆக மாறும். 10 % எனில், இன்றைய 100 ரூபாய் – 110 ரூபாயாக மாறும். அதே 100 ரூ. பத்து வருடத்திற்கு பிறகு (7 % பணவீக்கம்) ரூ. 197 ஆக இருக்கும். இதனை Time value of money (or) Future Value என்பர். கணக்கீடு எல்லாம் நாம் பள்ளியில் கற்ற தனிவட்டி மற்றும் கூட்டு வட்டியின் வேலை தான்.

சரி, 100 ரூபாய் ஒரு வருடத்திற்கு பிறகு பணவீக்கத்தால் மாறும். ஒரு வருடத்திற்கு பிறகான 100 ரூபாய்க்கு இன்று எவ்வளவு மதிப்பு என்பது தெரியுமா ?

அடுத்த வருடத்தின் 100 ரூபாய் இன்று (7 % பணவீக்கம் அல்லது தள்ளுபடி விலை) ரூ. 93 /- ஆகும். அதுவே 5 வருடத்திற்கு பிறகான 100 ரூபாய்க்கு இன்றைய மதிப்பு ரூ. 71 ஆகும். இதனை Discounted Value (or) Present value of future amount எனலாம். ஆகையால் நீங்கள் உங்கள் வீட்டில் கட்டிலுக்கு அடியில் ஒளித்து வைத்திருக்கும் பணத்திற்கு பின்னாளில் மதிப்பில்லை. அதனை முதலீடு செய்து பணவீக்கத்தை தாண்டிய வருமானம் பெற்றால் மட்டுமே அதற்கு மதிப்பு. Time value of money and Discounted Value இந்த இரண்டும் ஒரு முதலீட்டாளருக்கு மிகவும் அவசியமான ஒன்று. இந்த இரண்டையும் நாம் நம் தினசரி வாழ்க்கையில் பயன்படுத்தி கொண்டு தான் இருக்கிறோம்.

நமது வங்கி டெபாசிட்டில் (அ) பி.எப். (Provident Fund) உள்ள சேமிப்பு வளர்கிறதே அது தான் Time value of money. இதை தான் நாம் இன்று SIP (Systematic Investment Plan) மூலம் செய்கிறோம். அது வங்கி தொடர் சேமிப்பானாலும் சரி, பரஸ்பர நிதி முதலீடானாலும் (Mutual Fund) சரி எல்லாம் ஒரே பாடம் தான். பத்து வருடத்திற்கு பிறகு வீடு கட்டினால் விலைவாசி உயரும். அதற்கு பதில் இன்றே வங்கியில் கடன் வாங்கி வீடு கட்டலாம் (அ) வாங்கலாம். மாத தவணையில் செலுத்தி கொள்ளலாம் என நினைக்கிறோமே, இந்த EMI (Equated monthly installement) திட்டத்தின் அடிப்படை தான் Discounted Value. அதாவது பத்து வருடத்திற்கு பிறகு ரூ. 50 லட்சம் பெறுமானமுள்ள வீட்டை தற்போதே உரிமையாக்கி கொள்வது. அதனை நாம் மாதத்தவணையில் செலுத்துவது நமக்கு சௌகரியம் தான் அல்லவா ! அதனால் 100 ரூபாய் மதிப்பை அறிந்து வைத்து கொள்வது ஒரு முதலீட்டாளருக்கு அவசியம். 1000 ரூபாய் மதிப்பிலான பொருளை கண்டறிந்து 200 ரூபாய்க்கு வாங்கினால் லாபம் தானே 🙂

அறிந்து கொள்ளுங்கள்: EMI vs SIP ?

எட்டுத்திக்கும் எட்டாம் அதிசயம் – கூட்டு வட்டி (Power Of Compounding)

உலகத்தின் எட்டாம் அதிசயம் “கூட்டு வட்டி – Compound Interest” என்றார் விஞ்ஞானி ஆல்பர்ட் ஐன்ஸ்டீன் (Albert Einstein).

கூட்டு வட்டியின் பலனை பற்றி, நாம் நமது பள்ளிக்காலங்களில் படித்திருப்போம். நமது பள்ளிக்கல்வியில் கணித பாடத்தில் வட்டி விகிதம், கூட்டு வட்டி மற்றும் தனி வட்டி என்பது போன்ற வார்த்தைகளை பயன்படுத்தியிருப்போம். அதன் பலனை நாம் அறியவே, நமது பள்ளிகளில் (1990 களில்) அஞ்சலக சேமிப்பான “Sanchayika” திட்டம் மிகவும் பிரபலம். அது கூட்டு வட்டியின் மகிமையையே வெளிப்படுத்துகிறது. அவர் சொல்கிறார் பாருங்கள்,

“Compound interest is the eighth wonder of the world. He who understands it, earns it … he who doesn’t, pays it….” – Albert Einstein

அறிந்து கொள்ளுங்கள்: கூட்டு வட்டியின் கணக்கை(Power of Compounding)…

பங்குச்சந்தையை பற்றி நாம் பேசும் போது, EIC Framework என்ற ஒன்று உண்டு. பங்குச்சந்தை நிலை என்பது நம் கையில் இல்லை. நாம் வேண்டுமானால் பங்குச்சந்தையில் பொறுமையக பணம் பண்ணலாம். ஆனால் பங்குச்சந்தையுடன் போட்டி போட முடியாது. அதன் நிலையை தினமும் கணிக்க முடியாது; கவனிக்கலாம்.

Economy | Industry | Company (EIC) Framework:

இது ஒரு மேலிருந்து கீழ் அணுகுமுறை. ஒரு பங்கை வாங்குவதற்கு இது மிகவும் உதவும். ஒரு தொழிலை எடுத்து கொண்டால் முதலில் நாம் நாட்டின் பொருளாதாரத்தை கவனிக்க வேண்டும். பின்பு அதனை சார்ந்த துறையை நோக்க வேண்டும். முடிவில் தான் நிறுவனத்தை தேர்ந்தெடுக்க வேண்டும். உதாரணத்திற்கு நமது நாட்டின் பொருளாதாரம் நடப்பில் எவ்வாறு உள்ளது. எந்தெந்த துறைக்கு எல்லாம் அரசு நிதி ஒதுக்கீடு செய்கிறது மற்றும் அரசின் கொள்கைகள் எந்த தொழிலுக்கு சாதகமாக உள்ளது. முடிவில் அதனை சார்ந்து தான் ஒரு நிறுவனத்தை தேர்ந்தெடுக்க வேண்டும் அல்லது அதே துறையில் நீண்டகாலம் நன்றாக செயல்பட்டு கொண்டிருக்கும் நிறுவனத்தை முடிவு செய்ய வேண்டும். நமது நண்பர் தொழிலிலும் அவ்வாறு தான். தேயிலைக்கு எவ்வாறு சந்தை உள்ளது, தேநீர் பருகும் நிலை மற்றும் தேவை கோடை காலத்தில் எப்படி போன்றவற்றையும் கவனத்தில் கொள்வது நல்லது. ஆனால் ஒரு முதலீட்டாளரை பொறுத்தவரை இந்த முறை எல்லா சமயத்திலும் பயன் பெறாது. உதாரணத்திற்கு நாம் நமது நண்பர் தொழிலை சொன்னமே, அவர் பல ஊர்களில் தேநீர் கடை மற்றும் தேயிலை சார்ந்த வேறு ஏதேனும் தொழில் செய்தால் இந்த முறை உதவும். மாறாக நமது ஊரில் மட்டுமே வைத்திருக்கிறவருக்கு இது தேவையில்லை. தேயிலை விலை உயர்ந்தால் அவருக்கென்ன… வேறு ஏதாவது பிராண்டயோ(Brand) அல்லது விலை குறைந்த தேயிலை, இல்லையெனில் தேனீர் விலையை சற்று கூட்டி விட்டு போகலாம். சேவை மனப்பான்மை உள்ளவர் என்றால், அதே விலையில் கொடுத்து விட்டு தனது லாபத்தை குறைத்து கொள்ளலாம். சிறு மற்றும் உள்ளூர் தொழிலுக்கு நீங்கள் இந்த முறையை தலைகீழாக தான் அணுக வேண்டும். AVT, Brooke Bond க்கு வேண்டுமானால் நீங்கள் மேலிருந்து கீழாக பார்க்கலாம். தொழில் மற்றும் நிறுவனத்தின் அளவை (Size / Market cap of the Company ) சார்ந்தது EIC Framework.

ஒரு நிறுவனம் அல்லது தொழிலின் மதிப்பு என்பது அதன் வருமானம் ஈட்டுவதற்கான வாய்ப்பில் உள்ளது.

லாபத்தில் இருக்கும் தொழில் எப்போதும் மதிப்புடையது. எனவே தொடர்ச்சியான லாப வளர்ச்சியை கொடுக்கும் நிறுவனத்தையே நாம் வாங்க வேண்டும். வெறும் பெயரளவில்(Not just a Brand) அல்ல… அதே போன்று கடன் சுமையிலும் தத்தளிக்க கூடாது. வாங்கும் கடனை லாபத்திற்கு மாற்ற வேண்டியது (Leverage) ஒரு நிறுவனத்தின் கடமை.

அடுத்த வகுப்பில், ஒரு நிறுவனம் (அ) தொழிலின் நிதி அறிக்கையை(Financial statements) எப்படி ஆராய்வது என்பதை பார்ப்போம். சமீபத்தில் தான் நாம் அரசின் பட்ஜெட் 2018 ஐ கவனித்திருப்போம். இது நாம் வாங்க போகும் பங்கின் (Share) பட்ஜெட் !

Disclaimer:

This content is an information for the purpose of learning. It’s not recommending any stock or listed company or make any investment in a certain financial products. All content as a text here are reserved by the part of website(www.varthagamadurai) and the images shown for the reference has attributed (image courtesy).