கால்பந்து களப் பகுப்பாய்வு – உங்களது முதலீட்டு மதிப்பீட்டை மேம்படுத்தும் நுட்பங்கள்

Football Field Analysis – Asset Valuation Techniques

பொருளாதாரவியலில் எந்தவொரு சொத்துக்கும் மதிப்பொன்று உள்ளது. முதலீட்டு மதிப்பீட்டின் மூலம் ஒரு குறிப்பிட்ட சொத்தின் மதிப்பை நாம் அறியலாம். இதற்கென மதிப்பீட்டு பகுப்பாய்வு(Valuation Analysis) என்ற ஒரு அலகு உள்ளது. மதிப்பீட்டு பகுப்பாய்வு என்பது ஒரு சொத்தின் தோராயமான மதிப்பை மதிப்பிடும் ஒரு செயல்முறையாகும்.

மதிப்பீட்டு பகுப்பாய்வு முறை பலவகைகளில் கிடைக்கப்பெற்றாலும், சுருக்கமாக இரு வகைகளை நாம் சொல்லலாம். அதாவது ஒப்பீட்டு முறை(Relative Valuation) மற்றும் முழுமையான மதிப்பீட்டு முறை(Absolute Valuation). ஒப்பீட்டு முறை என்பது ஒரு சொத்தினை அதனை ஒத்த மற்ற சொத்துக்களுடன் ஒப்பிடுவது அல்லது ஒரு நிறுவனத்தின் மதிப்பை, அதே துறையை சேர்ந்த மற்ற நிறுவனங்களின் மதிப்புடன் ஒப்பிட்டு முடிவினை அடைவதாகும்.

முழுமையான மதிப்பீட்டு முறை என்பது அவ்வாறாக இல்லாமல், ஒரு சொத்தின் அல்லது நிறுவனத்தின் உள்ளார்ந்த மதிப்பை (மற்றவற்றுடன் ஒப்பிடாமல்) பெறுவதாகும். இதன் மூலம் ஒரு சொத்து அல்லது நிறுவனம் இவ்வளவு மதிப்பை கொண்டிருக்கும் என சொல்வதாகும்.

சிறு உதாரணத்தின் மூலம் மேலே சொன்ன இரு மதிப்பீட்டு பகுப்பாய்வு முறைகளை பார்ப்போம். ஒருவரின் தோட்டத்தில் (ஒரு ஏக்கர் நிலம்) நூறு கொய்யா மரங்கள் உள்ளது. ஒவ்வொரு மரமும் ஆண்டுக்கு நூறு கொய்யா பழங்களை தருகிறது என வைத்துக் கொள்வோம். இப்போது அவரது தோட்டத்தில் ஆண்டுக்கு ஆயிரம் கொய்யா பழங்கள்(100 மரங்கள் X 100 பழங்கள்) காய்த்து அதற்கான வருவாயை தருகிறது. இங்கே கொய்யா பழத்திற்கான விலை, ஒவ்வொரு கொய்யா மரத்தின் வாழ்நாட்கள் மற்றும் பருவம், கழிவு, விலைவாசி(உற்பத்தி செலவு மற்றும் பணவீக்கம்), அடுத்த 10-15 வருடங்களுக்கான விளைச்சல் எதிர்பார்ப்பு ஆகியவற்றை பொறுத்து அத்தோட்டத்திற்கு ஒரு மதிப்பை கொடுக்கலாம். பின்னாளில் அவர் இந்த தோட்டத்தினை விற்க முனைகையில் மேலே சொன்ன மதிப்பீட்டை கருத்தில் கொண்டு விலையை பேசலாம். இதனை தான் நாம் முழுமையான மதிப்பீட்டு முறை(Absolute Valuation) என சொல்கிறோம்.

இதுவே பக்கத்து தோட்டத்துக்காரர் தான் வைத்திருக்கும் ஒரு ஏக்கர் நிலத்தில் கொய்யா மரங்கள்(எண்ணிக்கை மாறுபடலாம்) அடங்கிய தோட்டத்திற்கு எந்தவொரு முழுமையான மதிப்பீட்டையும் செய்யாமல், முதலாமவரின் தோட்டத்தினை போல தனது தோட்டமும் இவ்வளவு மதிப்பை பெறும் என ஒப்பிட்டு முறையில் சொன்னாலே, அதுவே ஒப்பீட்டு பகுப்பாய்வு முறையாகும்(Relative Valuation).

இதனை தான் பங்குச்சந்தை முதலீட்டில் நாம் காணும் P/E(Price to Earning per Share) Ratio, P/Bv(Price to Book value) Ratio, P/S (Price to Sales), EV/EBITDA, etc. – ஒப்பீட்டு பகுப்பாய்வு முறை. பங்குச்சந்தையில் வர்த்தகமாகும் ஒரு நிறுவனப் பங்கின் விலையை அதன் ஒரு பங்கிற்கான வருவாயுடன் ஒப்பிடுவது, பங்கு விலையை அதன் நிறுவன விற்பனையுடன், புத்தக மதிப்புடன்(Book value) ஒப்பிடுவது என சொல்லலாம். ஒரு நிறுவனத்தின் P/E விகிதத்தை, அதே துறையை சேர்ந்த மற்ற நிறுவனத்தின் P/E விகிதத்துடன் ஒப்பிடுவது.

Discounted Cash Flow(DCF), DDM(Discounted Dividend Model), Discounted Asset Model(DAM) போன்றவை முழுமையான ஒப்பீட்டு பகுப்பாய்வு முறையை சேர்ந்தவையாகும். இவை அந்நிறுவனத்தின் பணவரத்து, ஈவுத்தொகை(Dividend) மற்றும் கணக்கில் உள்ள சொத்துக்கள் ஆகியவற்றை கணக்கில் கொண்டு முழுமையாக மதிப்பீடு செய்வதாகும்.

மதிப்பீட்டு பகுப்பாய்வு முறை(Valuation Analysis) என்பது வெறுமனே பங்குச்சந்தை முதலீட்டுக்கு மட்டுமல்ல. ரியல் எஸ்டேட்(வீட்டுமனைத் துறை), தங்கம், விவசாய நிலம், தொழில் மற்றும் ஒரு நாட்டின் மொத்த உள்நாட்டு உற்பத்திக்கும் பயன்படுத்தலாம்.

ஒவ்வொரு மதிப்பீட்டு பகுப்பாய்வு முறையும் வெவ்வேறு வகையான முடிவுகளை அளிக்கும். இதன் காரணமாக சில நேரங்களில் முதலீடு செய்பவருக்கு ஏற்ற அல்லது உகந்த மதிப்பீடுகளை எடுத்துக் கொள்வது இயல்பு. எனினும், பெரும்பாலும் வழக்கத்தில் அதிகமாக பயன்படுத்தப்படும் மதிப்பீடாக ஒப்பீட்டு முறை உள்ளது. அதே வேளையில் ஒப்பீட்டு முறையை காட்டிலும் முழுமையான மதிப்பீட்டு முறையே(Absolute Valuation) ஒரு முதலீட்டாளருக்கு சிறந்த முடிவாகவும், நீண்டகாலத்தில் நல்ல வருவாயை அளிக்க கூடிய வாய்ப்பையும் ஏற்படுத்துகிறது.

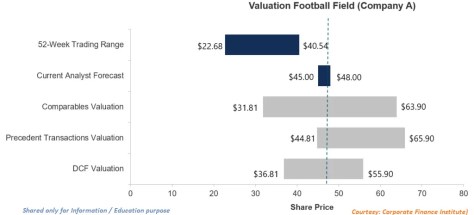

நான் பெரிசா, நீ பெரிசா என ஒவ்வொரு மதிப்பீட்டு முறையை கொண்டு போட்டி போடுவதை தவிர்த்து விட்டு, அனைத்து அல்லது பெரும்பான்மையான முறைகளை கணக்கில் எடுத்து கொண்டு முடிவுகளை எடுக்க கால்பந்து களப் பகுப்பாய்வு(Football Field Analysis) உதவுகிறது. வெவ்வேறு மதிப்பீட்டு முறைகளின் முடிவுகளை ஒப்பிட்டு சுருக்கமாகப் பயன்படுத்தப்படும் ஒரு வரைபடத்தை(Graph /Chart) இந்த ஆய்வு ஏற்படுத்துகிறது.

இது பல்வேறு மதிப்பீட்டு முறைகள் மற்றும் அனுமானங்களின் அடிப்படையில் அமையும் ஒரு நிறுவனத்திற்கான மதிப்புகளின் வரம்பை சுருக்கமாக கூறுகிறது. இந்த வரைபடத்தின் மூலம் பெரும்பான்மையான மதிப்பீட்டு முறைகள் வாயிலாக, ஒரு நிறுவனத்தின் சராசரி விலை என்ன என்பதனை அறிந்து கொள்ளலாம்.

பொருளாதாரத்தில் காணப்படும் நிச்சயமற்ற தன்மைகளைக் கையாள்வதற்கும், மதிப்பீடுகளில் ஏற்படும் பிழைகளை குறைப்பதற்கும் இம்முறையை பயன்படுத்தலாம்.

உதாரணமாக ஒரு நிறுவனப் பங்கின் விலையை பணவரத்து(DCF) மதிப்பீட்டு முறையில் கணக்கிடும் போது ஒரு பங்கிற்கான மதிப்பு ரூ. 100 என கொள்வோம். இதுவே PE மதிப்பீட்டு முறையில் காணும் போது ஒரு பங்கிற்கு 80 ரூபாயிலிருந்து 120 ரூபாய் வரை வாங்கலாம் என பரிந்துரைக்கிறது. புத்தக மதிப்பு(Book value) அடிப்படையில் பார்க்கையில் ஒரு பங்குக்கு ரூ.85 என மதிப்பினை பெறுகிறது. கடந்த ஒரு வருட பங்கின் அதிகபட்ச விலை ரூ.150 ஆகவும், குறைந்தபட்ச விலை 65 ரூபாயாகவும் இருந்துள்ளது. சொல்லப்பட்ட ஒரு வருடத்தின் பெரும்பாலான நாட்களில் ரூ.87 – ரூ.102 என்ற விலையில் வர்த்தகம் நடந்துள்ளது.

இப்போது ஏதேனும் மற்றொரு மதிப்பீட்டு முறை மூலம் ஆய்வு செய்யும் போது பங்கு ஒன்றுக்கு 82 ரூபாய் என காட்டுகிறது. முடிவில் மேலே சொன்ன அனைத்து மதிப்பீட்டு முறைகளின் மூலம் கிடைக்கப்பெற்ற மதிப்புகளை, கால்பந்து களப் பகுப்பாய்வு வரைபடத்தில் குறிப்பிட வேண்டும். தற்போது நடப்பில் ஒரு பங்கின் விலை ரூ.102 க்கு வர்த்தகமாகிறது என வைத்துக் கொள்வோம்.

கால்பந்து களப் பகுப்பாய்வின் மூலம் நாம் பெறுவது, ஒவ்வொரு மதிப்பீட்டின் அடிப்படையில் நாம் பெறக்கூடிய சராசரி விலை தான். இதனை தற்போதைய பங்கு விலையுடன் ஒப்பிட்டு வாங்கலாமா, காத்திருக்கலாமா என்பதனை முடிவு செய்யலாம்.

நீங்களும் இதனை பரிசோதித்து பாருங்கள்… இதன் மூலம் உங்களது முதலீட்டு சிந்தனையை மேம்படுத்துங்கள் !

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை