ஜென் போல முதலீடு செய்யுங்கள் – The Passive Income Giant

பணத்திற்கும், மனதிற்கும் சம்மந்தம் உண்டா ?

உண்டா, இல்லையா என்பதை நீங்களே முடிவு செய்து கொள்ளுங்கள்; மனதின் தேவையே இன்று பணத்தின் தேவையாக உள்ளது; சிலர் சொல்லலாம் பணத்தை பார்த்து வருவதில்லை மனசு என்று ! ஆனால் நாம் ஒத்துக்கொள்ளவில்லை என்றாலும், நம் ஆழ்மனது தன்மனதின் தேவையை பணத்தின் தேவையாக மாற்றும். உப்பில்லா பண்டம் குப்பையிலே என்பது போல இன்று அத்தியாவசிய தேவைக்கு பணமில்லா வாழ்க்கை தெருவில் விட்டது. பணம் தான் வாழ்க்கை, எனினும் அதற்காக அந்த பணத்தை பெருக்க தவறான அணுகுமுறையை கையாள்வது சரியாகி விடாது;

பணத்திற்கு வேறு சில புனைப்பெயர்களும் உண்டு – அறிவு, ஆளுமை, தற்சிந்தனை, அன்பு என பெயரும்…

பணம் வெறும் காகிதமாக தான் இருக்க வேண்டும் என்று அவசியமில்லை; எனக்கு பணத்தின் மீது எல்லாம் ஆசை இல்லை, உலகம் ஒரு மாயை (நவீன யுகம்) என்று வேதாந்தமும் பேசலாம்; ஆனால் நம் சிந்தனை எவ்வாறு இருந்தாலும் அதற்கு ஒரு வடிவம் வேண்டுமல்லவா, அதற்கு தான் இந்த பணம் என்னும் செல்வம். இயற்கையும் ஒரு பணக்கார செல்வம் தான், இல்லையென்றால் அது இன்னும் நம்மை பாதுகாத்து அரவணைத்திருக்காது;

புத்தரானாலும் சரி, பில்கேட்ஸ் ஆனாலும் சரி அவர்களால் எப்படி ஒரு மிகப்பெரிய சாம்ராஜ்யத்தை உருவாக்க முடிந்தது; புத்தருக்கும், பில்கேட்ஸ்க்கும் கொள்கை வேண்டுமானால் மாறலாம், ஆனால் அவர்கள் ஒரே படகில் செல்லும் ஜென் (Zen) தத்துவம் சார்ந்தவர்கள்.

ஆம், ஜென் (Zen) தத்துவம் சார்ந்தவர்கள் தான் ! நீங்கள் இந்த உலகம் காணும் ஒரு மாபெரும் தலைவனாக, எல்லோரும் அறிந்து புகழப்படுபவராக இருக்க வேண்டுமென்ற அவசியமில்லை; ஆனால் புத்தரை போல, பில்கேட்ஸை போல ஒரு ஜென் சார்ந்த சிந்தனை இருந்தால் போதும். என்னடா, பணம் பற்றி பேசி விட்டு ஜென் சார்ந்த விஷயம் என்கிறாரே என எண்ண வேண்டாம் 🙂 உண்மையில் முதலீட்டு சிந்தனை என்பது ஒரு ஜென் சார்ந்த தத்துவமே. ஜென் சிந்தனை என்பது சீன மற்றும் ஜப்பானுக்கு மட்டுமல்ல, அது பொதுவாக தான்; அது ஆழ்மனதின் உணர்வு; எல்லோராலும் ஏற்கப்பட்டவை.

ஜென் போல பயிற்சி (முதலீடு) செய்யுங்கள் :

- ‘ஜென்’ சிந்தனையின் அடிப்படையே எந்த பற்றும், இணைப்புமின்றி தினமும் சில நிமிடங்களுக்கு எதாவது ஒரு வேலையை தொடர்ச்சியாக செய்வது – அது நீங்கள் தினமும் 10 நிமிடங்கள் நடப்பதாக இருக்கலாம், ஒரு மொழியினை தினமும் 5 நிமிடங்கள் கற்பது, ஒருவருக்கு சிறு உதவி செய்வது, உங்கள் குழந்தைக்காக தினசரி 10 ரூ. முதலீடு செய்வது, சில நிமிடங்கள் சும்மா உட்காருவது. இந்த அடிப்படை தத்துவமே புத்தரை(Buddha) ஞானியாக்கியதும், பில்கேட்ஸை(Billgates) பணக்காரானாகியதும் ! (Invest Regularly – தொடர் முதலீடு அவசியம் )

- கிடைத்ததை ருசித்தும், ரசித்தும் உண்ண பழகுங்கள்; முயற்சித்து பாருங்கள். உணவு உண்மையிலே உடல் பலத்தை மெருகேற்றும் – எந்த செயற்கையும் இல்லாமல் ! பல் துலக்குவதும் அழகு தான், வலது கையில் பல் துலக்குபவர் ஒரு முறை இடது கையில் முயற்சி செய்து பாருங்கள் (Love the Investing, Financially Free – கடனை குறையுங்கள், நிதி சுதந்திரம் அடையுங்கள்)

- உங்கள் மனதுக்கு பிடித்ததை அல்லது நீங்கள் அடைய போகும் இலக்கிற்கான செயலை தினமும் குறைந்தபட்சம் 30 நிமிடம் செலவழியுங்கள்; நீங்கள் செய்யும் வேலை பிடிக்கவில்லையா ? நீங்கள் இருக்கும் சூழ்நிலை உங்களுக்கு இணக்கமாக இல்லையா ? சரி, நீங்கள் என்ன எதிர்பார்த்தீர்களோ அதனை நீங்களே தினமும் செய்யுங்கள்; பிடிக்காததை பற்றிய கவலை வேண்டாம், பிடித்ததை மட்டும் செய்யுங்கள். (Financial Goals – What would you need and desire ? சரியான மற்றும் உறுதியான நிதி இலக்குகள் )

- வாழ்க்கை நிரந்தரமல்ல, ஆனாலும் வாழ தான் ஆசைப்படுகிறோம். நீண்ட கால முதலீட்டிற்கு தயாராகுங்கள். இடையில் தடைகள் ஏதேனும் இருப்பின் அதனை தற்சிந்தனை கொண்டு கலையுங்கள். கவலை கொள்ள வேண்டாம் – வாழ்க்கை தான் நிரந்தமில்லையே; முடிந்தவரை அன்றன்று செய்ய வேண்டிய வேலைகளை திட்டமிட்டு செய்யுங்கள். அன்று நடந்து முடிந்தவைகளை பற்றி ஆராய (கவலை) வேண்டாம். இணைப்பின்றி வாழ கற்று கொள்ளுங்கள். பிரச்சனைகள் வரும் சமயங்களில் உங்கள் மூச்சு சுவாசத்தினை உற்று நோக்குங்கள், மூச்சுக்காற்று உள்ளும் புறமும் செல்வதை கவனியுங்கள். (Long Term Investment to protect from short term Volatile – நீண்ட கால முதலீட்டில் தவறை திருத்தி கொள்ளலாம், பணப்பெருக்கமும் அடையலாம்)

- ஒரு நேரத்தில் ஒரு வேலையை மட்டும் கவனத்துடன் செய்ய பழகுங்கள். Dual, Multi Tasking வேலைகள் வேண்டாம். ஒரே ஒரு வேலையை அதே சிந்தனையோடு 20-30 நிமிடங்கள் வரை செய்யுங்கள். முயற்சித்து பாருங்கள், பலன் அறிவீர்கள். நீங்கள் வீட்டை சுத்தம் செய்ய வேண்டுமா ? அதனை மட்டும் செய்யுங்கள்; T.V ஐ பார்த்து கொண்டே செய்ய வேண்டாம். பங்குச்சந்தையில் முதலீடு செய்ய வேண்டுமா ? பங்குச்சந்தையை மட்டும் இப்போது கற்று கொண்டு முதலீடு செய்யுங்கள். தங்கம், ரியல் எஸ்டேட் பற்றிய கவலை இப்போது வேண்டாம். அதனை பிறகு பார்த்து கொள்ளலாம். இந்த பயிற்சி உங்கள் மனதை பலமாகும். (Concentrated Investing & Delayed Gratification)

- உங்களை நீங்களே எப்போதும் பாராட்டி கொள்ளுங்கள்; இந்த இயற்கையும் அதனை சார்ந்த உயிரும் நமக்கு எத்தகைய வாய்ப்பை தந்து கொண்டிருக்கின்றன என்பதை சிந்தியுங்கள். முடிந்தவரை எதற்கும் பாதிப்பின்றி வாழ (உணவுச்சங்கிலியை தவிர்த்து) முயற்சியுங்கள். செய்யும் வேலையை பொறுமையாக செய்தல் மற்றும் எடுத்து கொண்ட செயலை முழுவதும் முடிக்க பழகுங்கள். (Achievable Financial Goals – Determine it)

- சோம்பேறியாக இருக்க முயலுங்கள். அதிக வேலைகளையும், பொறுப்புகளையும் எடுத்து கொள்ளாதீர்கள்; உங்களால் முடியாததை முடியாது, இல்லை என சொல்ல தயாராகுங்கள்; உங்களுக்கு தெரியாததை கற்று கொண்ட பின்னர் செய்யுங்கள். ஆனால் காலையில் வேகமாக விழிப்பதற்கு தயாராகுங்கள். தேவையற்ற விஷயத்தில் முதலீடு செய்ய வேண்டாம். உங்களுக்கு என ஒரு இலக்கை நிர்ணயுங்கள் – ஒரு வாரமாக, ஒரு வருடமாக, வாழ்நாள் முழுவதுமாக இருக்கலாம். (Invest in what you know – தெரிந்ததை தேர்ந்தெடுங்கள்)

Zen is not some kind of excitement, but concentration on our usual everyday routine.

– Shunryu Suzuki

ஜென் சிந்தனை போல சும்மா உட்கார்ந்து செல்வம் சேர்க்கலாம்(The Passive Income Giant).

“You should study not only that you become a mother when your child is born, but also that you become a child.”

– Dogen Zenji

வாழ்த்துக்கள், வாழ்க வளமுடன் !

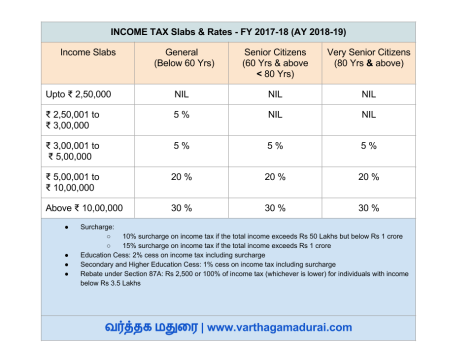

(Image Courtesy: Nanayam Vikatan)

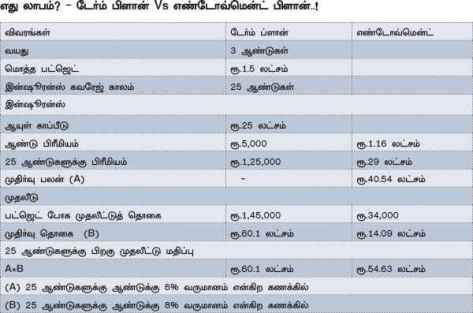

(Image Courtesy: Nanayam Vikatan)