நாட்டில் காப்பீட்டுக்கான தேவை அதிகரித்து வரும் நிலை

Increasing Demand for Insurance in the Current Scenario – Covid-19 impact

சேமிப்பும், முதலீடும் ஒரு குடும்பத்திற்கு எந்தளவு முக்கியமோ, அதே போன்று நிதி பாதுகாப்பும்(Financial Protection) அவசியம். நிதி பாதுகாப்பு எனும் போது டேர்ம் இன்சூரன்ஸ், மருத்துவ காப்பீடு, விபத்து காப்பீடு மற்றும் அவசர கால நிதி ஆகியவற்றை சொல்லலாம். நமது சேமிப்பை எதிர்பாராத வேலையிழப்பு, தொழில் மந்தம் மற்றும் விபத்து காலங்களில் விரயம் செய்ய விடாமல் தடுக்க இந்த நிதி பாதுகாப்பு உதவும்.

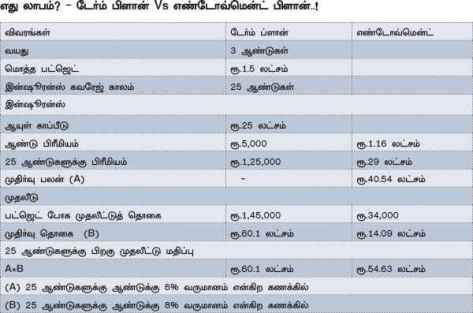

டேர்ம் காப்பீடு எனில் குடும்பத்தில் வருவாய் ஈட்டும் நபருக்கு தான்(Breadwinner) எடுக்க வேண்டும். அதுவும் அவரது வருவாயை சார்ந்து மற்ற குடும்ப உறுப்பினர்கள் இருக்கும் போது, ஏதோவொரு சூழ்நிலையில் வருவாய் ஈட்டும் நபர் மறைந்து விட்டால் குடும்ப உறுப்பினர்களின் நிதி நலனை பாதுகாக்க டேர்ம் காப்பீடு பலனளிக்கும். பொதுவாக டேர்ம் காப்பீடு(Term Insurance) ஒருவரது ஆண்டு வருமானத்தை போல குறைந்தபட்சம் 10-15 மடங்கில் இருப்பது நல்லது.

மருத்துவ காப்பீடு எனும் போது நடைமுறையில் காணப்படும் கொரோனா பெருந்தொற்றினால் ஏற்படும் மருத்துவ செலவுகளை நாம் கேட்டிருப்போம் அல்லது கண்டிருப்போம், மருத்துவ காப்பீடு எவ்வளவு அவசியமென்று. ஆனால், உண்மையில் கொரோனா பெருந்தொற்றை காட்டிலும் மற்ற நாள்பட்ட நோய்களுக்கான மருத்துவ செலவுகள் தான் அதிகம். கொரோனா பெருந்தொற்று மூலம் உடல்நலம் பேணுவது, இயற்கையை பாதுகாப்பது மற்றும் மருத்துவ காப்பீட்டின்(Health Insurance) தேவையை நாம் உணர்ந்துள்ளோம்.

நகரமயமாக்கல் துவங்கிய பின்பு, வாகனங்களின் எண்ணிக்கையும் அதிகரித்து வந்துள்ளது. இன்று கிராமப்புறங்களிலும் நாம் குறிப்பிடத்தக்க வாகன போக்குவரத்தை காணலாம். குறிப்பிட்ட நேரத்தில் ஒரு இடத்திற்கு செல்லலாம் என்றாலும், இன்று வாகன விபத்துகளை தவிர்ப்பது எளிதான காரியமல்ல. விபத்தினால் ஏற்படும் மரணங்கள் நம்மை போன்ற மக்கள் தொகை அதிகம் கொண்ட நாட்டில் சற்று அதிகமே. எனவே, விபத்துகளினால் ஏற்படும் இறப்புகள் மூலம் பல குடும்பங்கள் நிதி சிக்கலில் மாட்டி கொள்கின்றன. இதனை தவிர்க்க விபத்து காப்பீடும்(Standalone Accidental Policy) அவசியம். விபத்து காப்பீட்டை பொறுத்தவரை ரைடர் பாலிசியாக(Rider) எடுத்து கொள்ளாமல், தனிநபர் விபத்து காப்பீடு திட்டமாக எடுத்து கொள்வது சிறந்தது.

வேலையிழப்பு, வேலையிலிருந்து தொழில் முனைவுக்கு செல்லுதல், நிதி நெருக்கடி காலங்கள் என அவசர காலத்திற்கு தேவையான நிதியை உருவாக்கி வைத்து கொள்வது இன்று அவசியமாக உள்ளது. உங்களது மாத வருமானத்தை போல குறைந்தபட்சம் ஆறு முதல் 12 மாதங்களுக்கான தொகையை இருப்பாக வைத்து கொள்வது நல்லது. இந்த தொகையை ஒரு குறிப்பிட்ட வங்கி சேமிப்பு கணக்கு அல்லது பரஸ்பர நிதிகளின் லிக்விட் பண்டு(Liquid Funds) திட்டங்களில் சேமித்து வரலாம். உண்மையில் அவசர கால தேவை மற்றும் நிதி நெருக்கடி என்றால் மட்டுமே இந்த தொகையை எடுக்க வேண்டும். திருவிழா, திருமணம், வீட்டுக்கு தேவையான பொருட்கள் வாங்க அல்லது சுற்றுலா என செலவுகளுக்கு அவசர கால நிதியை பயன்படுத்த கூடாது.

கொரோனா பெருந்தொற்றின் இரண்டாம் அலை, காப்பீட்டின் அவசியத்தை அதிகமாகவே உணர்த்தியுள்ளது எனலாம். கடந்த சில மாதங்களாக ஆயுள் காப்பீடு மற்றும் மருத்துவ காப்பீட்டு திட்டங்களை பெறுவோர்களின் எண்ணிக்கை அதிகரித்துள்ளதாக காப்பீட்டு நிறுவனங்கள் தெரிவித்துள்ளது. குறிப்பாக 35 வயதிற்கு குறைவாக உள்ளவர்கள் டேர்ம் காப்பீடு மற்றும் மருத்துவ காப்பீட்டு திட்டங்களை வாங்குவதில் ஆர்வமாக இருந்துள்ளனர்.

முதலாம் அலைக்கு பின்னர் சில காப்பீட்டு திட்டங்களின் பிரீமிய தொகை அதிகரித்துள்ளது குறிப்பிடத்தக்கது. இது வரும் நாட்களில் மேலும் அதிகரிக்கப்படலாம். டேர்ம் காப்பீட்டு திட்டங்களை பெறுவதற்கு கொரோனா தடுப்பூசி(Vaccine) போட்டிருக்க வேண்டும் என்ற கட்டுப்பாட்டையும் சில காப்பீட்டு நிறுவனங்கள் விதித்துள்ளது.

நடப்பாண்டில் காப்பீட்டு திட்டங்களை பெற்றுள்ளவர்களின் எண்ணிக்கை அதிகரித்து வரும் அதே வேளையில் இன்சூரன்ஸ் நிறுவனங்களின் உரிமை கோரல் தீர்வும்(Claim Settlement) அதிகரித்து வருகிறது. இறப்பு விகிதத்தில் ஏற்பட்ட மாற்றம் காரணமாக இன்சூரன்ஸ் நிறுவனங்களின் லாபமும் குறைந்துள்ளது.

சமீபத்தில் கோடக் காப்பீட்டு நிறுவனம் வெளியிட்ட ஒரு அறிக்கையில், இரண்டாம் அலை காரணமாக ஏற்பட்ட அதிகப்படியான இறப்பு விகிதத்தால் ஜூன் 2021 காலாண்டில் நிறுவனம் சுமார் 275 கோடி ரூபாய் வரை நஷ்டமாக கொண்டிருக்கும் என கூறியுள்ளது.

இந்தியாவில் மக்களிடையே காணப்படும் ஆயுள் காப்பீட்டின் பங்களிப்பு 2.82 சதவீதம் மட்டுமே. மருத்துவம் மற்றும் சுகாதாரத்திலும் அரசின் பங்களிப்பு, நாட்டின் பொருளாதாரத்தில் இரண்டு சதவீதத்திற்கு குறைவாக தான் உள்ளது.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை

(Image Courtesy: Nanayam Vikatan)

(Image Courtesy: Nanayam Vikatan)