உங்களுக்கான மருத்துவ காப்பீட்டை தேர்ந்தெடுப்பது எப்படி ?

How to choose your Right Health Insurance policy ?

உலகம் முன்னேறி கொண்டிருக்கிறது, மோசமான வாழ்க்கை முறை என்று நாம் கூறிக்கொண்டாலும், நாகரீகம் தனது பண்பட்ட நிலைக்கு சென்று கொண்டிருக்கிறது. நாம் முன்னொரு காலத்தில் கையாண்ட செயல்களை இப்போது வேறு ஒரு முறை மூலம் செய்து கொண்டிருக்கிறோம், அவ்வளவு தான் வேறுபாடு. உணவே மருந்து என்ற நிலை கடந்து மருந்து தான் உணவா என்ற கேள்வியை நம்மிடமே நாம் கேட்டுளோம். வாழ்க்கை முறையை தேர்ந்தெடுப்பது மனிதர்கள் என்னவோ, நாம் தான். நமக்கான தேர்ந்தெடுத்தலில் நல்லவை மட்டுமே இருக்க வேண்டுமென்ற அவசியமில்லை.

இன்று மருத்துவத்துறை வளர்ச்சி பெற்றிருந்தாலும், மருத்துவ செலவு இன்னும் குறையவில்லை. இன்று பெரும்பாலானவர்களின் பொருளாதாரத்தை பாதிப்பது ஆடம்பர செலவுகளும், மருத்துவ செலவுகளும் தான் என புள்ளிவிவரங்கள் தெரிவிக்கின்றன. ஆடம்பர செலவுகள் என்பது தனிநபரை சார்ந்தது. ஆனால் மருத்துவ செலவுகள் நமக்கு தேவையில்லா விட்டாலும், நமது குடும்பத்தில் அங்கம் வகிக்கும் ஒருவருக்கு தேவையாகலாம்.

மருத்துவ செலவுகள் என்பது எதிர்பாராத செலவாகும், நாட்பட்ட நோய்களுக்கு வேண்டுமானால் நாம் மாதமொரு தொகையை ஒதுக்கி வைத்து கொள்ளலாம். மற்ற எதிர்பாராத நிகழ்வுகளுக்கு நாம் அந்த நேரத்தை கவனத்தில் கொண்டு தான் செயல்பட வேண்டியிருக்கிறது. இதனை விலக்கும் முயற்சியாக தான் இன்று மருத்துவத்திற்கான காப்பீடு வந்துள்ளது. மருத்துவ காப்பீடு இன்று பிரபலமாக வலம் வந்தாலும், அரசு அதற்கான முயற்சியை எடுத்திருப்பினும், நமக்கான மருத்துவ காப்பீடை எவ்வாறு தேர்ந்தெடுப்பது என்ற குழப்பம் நம்மில் உள்ளது.

மருத்துவ காப்பீடு:

Health Insurance Policy or Medi claim Insurance is an insurance taken out to cover the cost of medical care.

மருத்துவ செலவுகளை ஈடுகட்டுவதற்கு மருத்துவ காப்பீடு உதவுகிறது. தனிநபர் மற்றும் குடும்பத்திற்கு என மருத்துவ காப்பீட்டு திட்டங்கள் உள்ளன. மருத்துவ காப்பீடு பெறுவதற்கு வருடத்திற்கு ஒரு முறை, ஒரு குறிப்பிட்ட தொகையை ப்ரீமியமாக செலுத்த வேண்டும். நமது நாட்டில் மொத்தம் 24 காப்பீட்டு நிறுவனங்கள் (Life Insurance Companies) உள்ளன. இவற்றில் எல்.ஐ.சி. (LIC India) தவிர மற்ற அனைத்தும் தனியார் இன்சூரன்ஸ் நிறுவனங்களாகும்.

காப்பீட்டு நிறுவனங்கள் மற்றும் அதன் கொள்கைகளை நிர்வகிப்பது காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (IRDAI) ஆகும். பெரும்பாலான இன்சூரன்ஸ் நிறுவனங்கள் மருத்துவ காப்பீட்டு திட்டங்களை வழங்கி வந்தாலும், நமது நாட்டை பொறுத்தவரை மருத்துவ பாலிசி சார்ந்த விழிப்புணர்வு குறைவே. சில நாட்களுக்கு முன் தமிழக அரசின் மருத்துவ காப்பீடு திட்டத்தில் காப்பீட்டு தொகை ரூ. 2 லட்சத்திலிருந்து ரூ. 5 லட்சமாக உயர்த்தப்பட்டது. அதே போன்று மத்திய அரசின் ஆயுஷ்மான் பாரத் திட்டத்தின் (Ayushman Bharat) கீழ் மருத்துவ காப்பீடு ( 5 லட்ச ரூபாய்) வழங்கப்படுவது குறிப்பிடத்தக்கது. அரசின் மருத்துவ காப்பீடு திட்டங்கள் அனைவருக்குமானதல்ல. ஒருவரின் வருமான வரம்பின் அடிப்படையில் காப்பீடு அளிக்கப்படுகிறது. அரசின் மூலம் மருத்துவ காப்பீடு பெற முடியாவிட்டாலும், இன்சூரன்ஸ் நிறுவனங்கள் அனைவருக்குமான காப்பீடு திட்டங்களை வகுத்துள்ளன.

காப்பீட்டு திட்டங்கள் (Health Insurance Plans / Schemes):

காப்பீட்டு திட்டங்கள் இன்று பல இருந்தாலும், நமக்கான திட்டத்தினை தேர்ந்தெடுப்பதே நமக்கு நன்மையை தரும்.

- தனிநபர் மருத்துவ காப்பீடு (Individual Health Insurance)

- பேமிலி பிளோட்டர் – குடும்ப காப்பீடு (Family Floater)

- மூத்த குடிமக்களுக்கான காப்பீடு (Senior Citizen)

- முக்கிய நோய்களுக்கான காப்பீடு (Critical Illness & Surgery)

- முன்னர் இருந்த நோய்களுக்கு (Pre-existing Disease)

மேலே உள்ள திட்டங்கள் கொடுக்கப்பட்டிருந்தாலும், பொதுவாக தனி நபர் அல்லது குடும்பத்திற்கான காப்பீடு தான் அதிகமாக வாடிக்கையாளர்களால் வாங்கப்படுகிறது. பொது தனி நபர் (Individual Health Insurance) திட்டத்தில் ஒருவர் மட்டுமே காப்பீட்டை பெற முடியும். சில முன்கூட்டிய உடல்நல கோளாறுகள் மற்றும் நோய்களுக்கு, காப்பீட்டை பெற்ற மூன்று அல்லது நான்கு வருடங்களுக்கு பிறகு தான் கிளைம் பெறுவதில் சேர்க்க முடியும். குடும்பத்திற்கான காப்பீடு திட்டத்தில் எத்தனை நபர்களும் பங்கு பெறலாம் எனினும், கணவன், மனைவி, நான்கு குழந்தைகள் என அதிகபட்சமாக 6 நபர்கள் ஒரு திட்டத்தின் கீழ் எடுத்து கொள்ளப்படுவார்கள். அதற்கு மேல் இருக்கும் பட்சத்தில் அவர்களை மற்றொரு புதிய பாலிசியின் கீழ் கொண்டு வரப்படுவர்.

50 வயதுக்குள் இருக்கும் கணவன் – மனைவி இருவரும் அல்லது கணவன் – மனைவி மற்றும் இரு குழந்தைகள் உள்ளோரும் பேமிலி பிளோட்டர் பாலிசியை எடுப்பது நன்று. 50 வயதுக்கு மேற்பட்ட ஒருவர் மட்டும் இருப்பின், அவர்களுக்கு தனி நபர் பாலிசியாக எடுத்து வைப்பதே சிறந்தது. வயதானவர்களுக்கு தனி நபர் பாலிசி அல்லது மூத்த குடிமக்கள் காப்பீட்டை எடுக்கும் போது அவர்களுக்கான முழு பலனும் கிடைக்கும். இளம் தலைமுறையினர் பிளோட்டர் பாலிசியில் இணையும் பட்சத்தில் அவர்களுக்கான பிரீமிய தொகை குறையும்.

கவனிக்க வேண்டிய சிறப்பம்சங்கள் (Features):

- வரிச்சலுகை (Tax Savings) – மருத்துவ காப்பீடு பெறுவோர் வருமான வரி செலுத்துபவராக இருந்தால், வருமான வரிச்சட்டம் 80D ன் கீழ் வரி சலுகை பெறலாம். பொருளாதார ரீதியாக அவர்களை சார்ந்து இருக்கும் (Dependent) பட்சத்தில் கூடுதல் வரிச்சலுகையும் 80 D ல் கிடைக்கும்.

- No Claim Bonus – மருத்துவ காப்பீட்டை பயன்படுத்தாத வருடங்களுக்கு நோ கிளைம் போனஸ் சலுகையும் உண்டு. இதன் மூலம் அடுத்து வரவிருக்கும் பிரிமீய தொகையில் தள்ளுபடி கிடைக்கலாம்.

- பணமில்லா மருத்துவ சிகிச்சை (Cashless Treatment) – மருத்துவ காப்பீட்டின் முக்கியத்துவத்துக்கு காரணமே இந்த அம்சம் தான். நமக்கு அல்லது நம்மை சார்ந்து இருப்பவருக்கு ஏதேனும் உடல்நல பிரச்சினை ஏற்பட்டு, மருத்துவமனையில் அனுமதிக்கப்படும் போது, நாம் எந்த பணமும் மருத்துவத்திற்காக செலுத்த தேவையில்லை. நமது பாலிசி எண்ணை மட்டும் இன்சூரன்ஸ் நிறுவனத்திற்கு தெரிவித்து விட்டால் போதும். இன்சூரன்ஸ் நிறுவனத்தின் பிரதிநிதி, நாம் சிகிச்சை பெறும் மருத்துவமனைக்கு வந்து அது சம்மந்தமான தகவல்களை சேகரித்து கொள்வர். நாம் சிகிச்சை பெற்று வீடு திரும்பும் வரை செலவாகும் பணத்தை, இன்சூரன்ஸ் நிறுவனம் செலுத்தி விடும். இன்னும் கூடுதலாக சில காப்பீடு நிறுவனங்கள், சிகிச்சைக்கு பிறகான மருத்துவ செலவுகளை ஏற்றுக்கொள்ளும்.

- சில மருத்துவமனைகள் முன்பணம் ஏதும் நம்மிடம் இருந்து பெற்றிருந்தாலும், அந்த தொகையையும் நாம் இன்சூரன்ஸ் நிறுவனத்திடம் இருந்து பெற்று கொள்ளலாம். மருத்துவமனைக்கு செல்லும் முன், அதற்கு பிந்தைய செலவுகள், ஆம்புலன்ஸ் செலவுகள் ஆகியவற்றையும் காப்பீட்டு கவரேஜ் தொகையில் கழித்து கொள்ளலாம்.

- இலவச மருத்துவ பரிசோதனை – சில இன்சூரன்ஸ் நிறுவனங்கள், நாம் மருத்துவ காப்பீடை தொடரும் பட்சத்தில் குறிப்பிட்ட காலத்திற்கு பிறகு நமது குடும்பத்திற்கான இலவச மருத்துவ பரிசோதனையை வழங்கும். இதன் மூலம் நமது மருத்துவ அறிக்கை மற்றும் பரிசோதனைக்கான செலவுகளை குறைக்கலாம்.

- Network & Non Network Hospitals – இன்சூரன்ஸ் நிறுவனங்கள் பொதுவாக மருத்துவமனைகளுடன் ஒப்பந்தம் செய்து கொள்ளும். இது போன்ற ஒப்பந்தம் (Network) செய்த மருத்துவமனைகளில் நாம் சிகிச்சை பெறும் பட்சத்தில் நமக்கு பணமில்லா சிகிச்சை (Cashless Treatment) முழுமையாக கிடைக்கும். அவ்வாறு ஒப்பந்தம் செய்யாத மருத்துவமனைகளில் (Non-Network Hospitals) நாம் சிகிச்சை பெறும் போது, அதற்கான பணத்தை கட்டி விட்டு, இன்சூரன்ஸ் நிறுவனத்திடம் திரும்ப பெறலாம். ஆனால் இன்று அனைத்து இன்சூரன்ஸ் நிறுவனங்களும் பெரும்பாலான மருத்துவமனைகளுடன் ஒப்பந்தம் செய்துள்ளன. எனவே பணமில்லா சிகிச்சை எளிமையாக கிடைக்க வாய்ப்புள்ளது.

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

பொதுவாக குடும்பத்திற்கான பேமிலி பிளோட்டர் (Family Floater) பாலிசி எடுக்கும் போது, குடும்பத்தில் உள்ள அனைவருக்கும் சேர்த்து ஒரு கவரேஜ் தொகை நிர்ணயிக்கப்படும். உதாரணமாக ரூ. 5 லட்சத்திற்கான கவரேஜ் (காப்பீட்டு தொகை) நான்கு பேர் உள்ள குடும்பத்திற்கு எடுத்துள்ளோம் என வைத்து கொள்ளுங்கள். இந்த 5 லட்சம் ரூபாய் தொகையும் நான்கு பேருக்கும் உரிமையானது. குறிப்பிட்ட வருடத்தில் இந்த நான்கு பேரையும் சேர்த்து ரூ. 5 லட்சம் வரை (மருத்துவ செலவு) கிளைம் செய்து கொள்ளலாம். ஒரு நபருக்கு மட்டுமே 5 லட்சம் ரூபாய் மருத்துவ செலவு செய்து விட்டோம் எனில், அந்த வருடத்தின் கவரேஜ் காலாவதியாகி விடும். மேற்கொண்டு கவரேஜ் வேண்டுமெனில், இன்சூரன்ஸ் நிறுவனம் அனுமதித்தால் கூடுதல் தொகைக்கு (Top up) கவரேஜ் பெறலாம். இதனையும் நாம் முன்னரே திட்டமிட்டு செய்தால் மட்டுமே கிடைக்கும்.

பேமிலி பிளோட்டர் பாலிசியில், பாலிசியை எடுத்த நபர் தனது முதிர்வு காலத்தை எட்டியிருந்தாலோ அல்லது இறந்து விட்டாலோ அந்த பாலிசி முடிவுக்கு வந்ததாக எடுத்து கொள்ளப்படும். மேற்கொண்டு குடும்பத்தில் உள்ள மற்றவர்கள், அந்த காப்பீட்டை தொடர முடியாது. இதுவே தனி நபர் காப்பீடு எனும் போது, எந்த பிரச்சனையும் இல்லை. அதனால் தான் மூத்த குடிமக்களுக்கு என தனி நபர் காப்பீடை வாங்குவது நலம். எனவே மேலே சொன்னவற்றை எல்லாம் கவனத்தில் கொண்டு காப்பீடு எடுப்பது சிறந்தது.

மேலே அட்டவணையில் உள்ள தகவல்களை நீங்களே இன்சூரன்ஸ் நிறுவன இணைய பக்கத்தில் தேடலாம். இன்றைய நாட்களில் இது போன்ற தகவல்களை காப்பீடு சார்ந்த சேவை நிறுவனங்கள் இலவசமாக வழங்கி வருகின்றன.

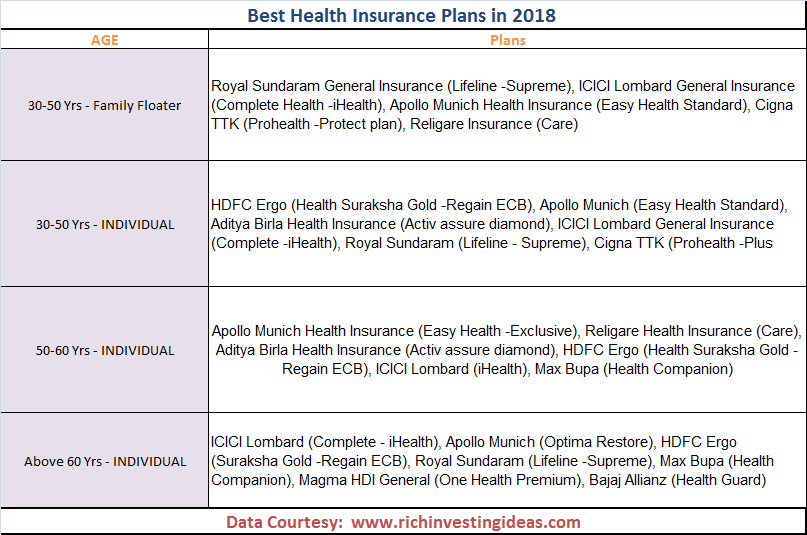

சிறந்த காப்பீடு திட்டங்கள் 2018 (Best Health Insurance Plans in 2018):

30 – 50 வயது வரம்பில் உள்ளவர்கள் Family Floater பாலிசியை தேர்ந்தெடுக்க, சில நிறுவனங்களின் சிறந்த மருத்துவ காப்பீடு திட்டங்கள் – Royal Sundaram General Insurance, ICICI Lombard General Insurance, Apollo Munich Health Insurance, Cigna TTK, Religare Insurance. ( 5 – 50 Lakhs)

30 – 50 வயது வரை உள்ளவர்கள் தனி நபர் (Individual Health Insurance) பாலிசியை தேர்ந்தெடுக்க – HDFC Ergo, Apollo Munich, Aditya Birla Health Insurance, ICICI Lombard General Insurance, Royal Sundaram, Cigna TTK ( 5 – 50 Lakhs)

50 – 60 வயது வரை உள்ளவர்களுக்கான தனி நபர் பாலிசிகள் – Apollo Munich Health Insurance, Religare Health Insurance, Aditya Birla Health Insurance, HDFC Ergo, ICICI Lombard, Max Bupa ( 5 – 50 Lakhs).

60 வயதுக்கு மேற்பட்டவர்களுக்கான தனி நபர் காப்பீடு – ICICI Lombard, Apollo Munich, HDFC Ergo, Royal Sundaram, Max Bupa, Magma HDI General, Bajaj Allianz ( 5 – 50 Lakhs).

மேலே சொல்லப்பட்ட நிறுவனங்கள் மற்றும் அதன் காப்பீடு திட்டங்கள் முதல் தர மதிப்பீட்டை கொண்டவை. இதன் தர மதிப்பீடு 2018 ம் வருடத்திற்கு ஆராயப்பட்டதாகும். மருத்துவ காப்பீடு எடுக்கும் முன், ஒரு நிறுவனத்தின் கிளைம் விகிதம் (Claim Settlement Ratio) எவ்வாறு உள்ளது என்பதையும், நாட்பட்ட நோய்களுக்கான சலுகைகள் (Critical illness, Pre-existing disease cover) என்னென்ன வழங்கப்படுகிறது என்பதையும் பார்த்து விட்டு, பின்னர் காப்பீடை பெறுவது நல்லது.

இன்சூரன்ஸ் நிறுவனங்கள், காப்பீடு சம்மந்தமாக உங்களுக்கு வழங்கும் அனைத்து தகவல்களையும் படித்து, உங்களுக்கு பொருத்தமாக உள்ளதா என மதிப்பிட்ட பின்னரே பிரீமிய தொகையை செலுத்தவும். இன்சூரன்ஸ் நிறுவனங்களின் கிளைம் விகிதம் – IRDAI இணையத்தளத்தில் அவ்வப்போது பிரசுரிக்கப்படும். நீங்கள் காப்பீடு வாங்கும் இன்சூரன்ஸ் நிறுவனத்திடமும் கிளைம் விகிதம் சார்ந்த தகவல்கள் கிடைக்கும். அதே நேரத்தில், கிளைம் தன்மையை மட்டுமே கொண்டு நாம் காப்பீடு எடுப்பது சரியாகாது. நிறுவனத்தின் சேவையும் நமக்கு அவசியம்.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை