இந்தியாவில் பணவீக்கம்(விலைவாசி) எவ்வாறு கணக்கிடப்படுகிறது ?

How is the Inflation measured in India – WPI / CPI ?

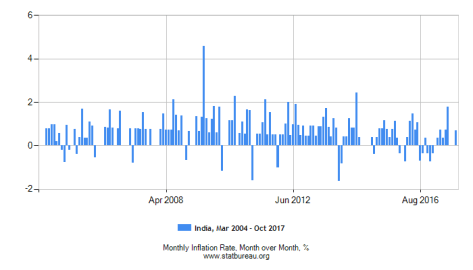

நாட்டின் பணவீக்கம் கடந்த ஜனவரி மாத முடிவில் 5.10 சதவீதமாக சொல்லப்பட்டுள்ளது. இது கடந்தாண்டு டிசம்பர் மாத முடிவில் 5.69 சதவீதமாக இருந்தது குறிப்பிடத்தக்கது. பொதுவாக பணவீக்க விகிதத்தை அடிப்படையாக கொண்டு தான் ஒரு நாட்டின் வங்கிகளின் வட்டி விகிதமும்(Bank Interest Rate), அரசின் பஞ்சப்படி(Dearness Allowance -DA) அறிவிப்பும் உள்ளது.

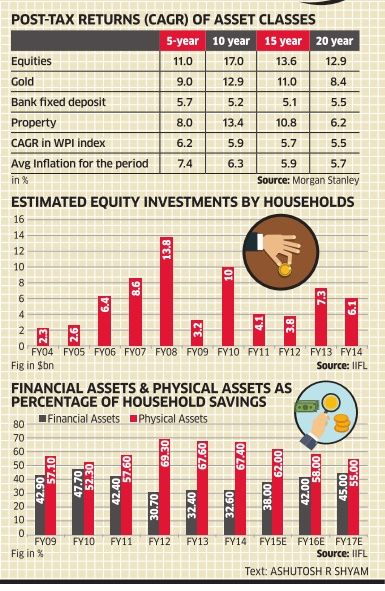

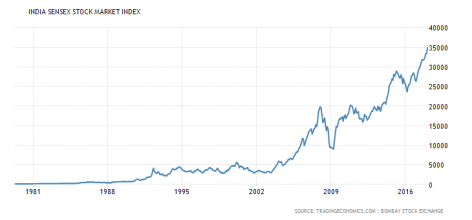

பங்குச்சந்தை முதலீட்டை மற்ற சொத்து முதலீட்டுடன் ஒப்பிடுகையில், பங்குச்சந்தை முதலீடு(பங்கு சார்ந்த மியூச்சுவல் பண்டும் தான்) நீண்டகாலத்தில் பணவீக்கத்தை தாண்டிய வருவாயை கொடுக்கும் என சொல்கிறோம். தங்கத்தின் மீதான வருவாயை பணவீக்கத்திற்கு எதிரான இழப்புக்காப்பு(Hedging) என சொல்வதுண்டு. இவ்வாறு பணவீக்கம் என்பது பொருளாதார உலகில் தவிர்க்க முடியாத ஒன்றாக உள்ளது.

பணவீக்கத்தை கணக்கிடும் முறை ஒவ்வொரு நாட்டிற்கும் மாறுபடும், அதே வேளையில் அவற்றை சார்ந்த பொருளாதார கொள்கைகள் மற்றும் நிதிநிலை முடிவுகள் பெரும்பாலும் ஒத்த கருத்தையே கொண்டிருக்கும். அமெரிக்காவில் வட்டி விகிதம் உயரப்போகிறது என்றால், உள்நாட்டில் மத்திய ரிசர்வ் வங்கி அதனை கருத்தில் கொண்டு தான் இங்கு முடிவெடுக்கும்.

பணவீக்கத்தை பொறுத்தவரை நம் நாட்டில் இரு வகையான முறை தற்போது உள்ளது. ஒன்று மொத்தவிலை பணவீக்க விகிதம்(Wholesale Price Index – WPI), மற்றொன்று சில்லறை விலை அல்லது நுகர்வோர் விலை(Consumer Price Index – CPI) என்றழைக்கப்படும் பணவீக்க விகிதம்.

மொத்தவிலை பணவீக்க விகிதம்: இது நாட்டில் உள்ள பல்வேறு உற்பத்திப் பொருட்களின் மொத்த விலை மாற்றங்களை கொண்டு அளவிடப்படுகிறது. அதாவது பிற நிறுவனங்களிடமிருந்து பொருட்கள் மற்றும் சேவைகளை வாங்கும் போது வணிகங்களால் ஏற்படும் செலவுகளை குறிப்பிடுகிறது.

மொத்த விலையில் விற்கப்படும் பொருட்கள் மற்றும் சேவைகள், நுகர்வோர் அல்லது வாடிக்கையாளர்களை சென்றடையும் முன் கண்காணிக்கப்படும் குறியீடாக மொத்தவிலை பணவீக்க விகிதம் உள்ளது.

சில்லறை அல்லது நுகர்வோர் விலை பணவீக்க விகிதம்: இது பொதுவாக நுகர்வோரிடம் காணப்படும் பொருட்கள் மற்றும் சேவைகளுக்கான விலை மாற்றங்களை கொண்டு அளவிடப்படுகிறது. மக்களிடம் பெரும்பாலும் நாள்தோறும் தேவைப்படும் பொருட்களின் விலையை அடிப்படையாக கொண்டு சில்லறை விலை பணவீக்கம் கணக்கிடப்படுகிறது.

இந்தியாவில் சில்லறை விலை பணவீக்க விகிதம் 2012ம் ஆண்டினை அடிப்படை வருடமாக(Base year: 2012) கொண்டு அளவிடப்படுகிறது. நடப்பில் மொத்தவிலை பணவீக்க விகிதத்தை காட்டிலும், சில்லறை விலை பணவீக்க விகிதமே முக்கியத்துவம் பெறுகிறது. ஏனெனில் மொத்தவிலை பணவீக்கத்தை பொறுத்தவரை உற்பத்தி மற்றும் சேவை வழங்கும் நிறுவனங்களுக்கு பயன்படும் வகையில் உள்ள நிலையில், நுகர்வோருக்கு அவர்களின் மாத வரவு-செலவினை ஒப்பிடும் வகையில் சில்லறை விலை பணவீக்க விகிதமே தெளிவுபடுத்துகிறது.

பணவீக்கம் சார்ந்த அறிக்கைகளை மத்திய புள்ளியியல் அமைச்சகமும்(சில்லறை விலை பணவீக்கம்), வர்த்தக மற்றும் தொழில் அமைச்சகமும்(மொத்தவிலை பணவீக்கம்) பொதுவெளியில் அறிவிக்கும். சில்லறை விலை பணவீக்கம் பொதுவாக ஒவ்வொரு மாதத்தின் இரண்டாவது வாரத்திலும்(மாதத்தின் 14ம் தேதி), மொத்த விலை பணவீக்கம் ஒவ்வொரு வார மற்றும் மாத அடிப்படையிலும் வெளியிடப்படும்.

மொத்த விலை பணவீக்க விகிதத்தை பொறுத்தவரை சுமார் 697 பொருட்களை உற்பத்தி, முதன்மைப் பொருட்கள் மற்றும் எரிபொருட்கள் என மூன்று பிரிவுகளின் கீழ் விலை மாற்றங்களை எடுத்து கொண்டு கணக்கிடப்படும். முதன்மைப் பொருட்கள் பிரிவில் உணவுப்பொருட்கள் மற்றும் காய்கறிகள் இடம்பெறும். சில்லறை விலை பணவீக்கத்தை பொறுத்தவரை சுமார் 400க்கும் மேற்பட்ட பொருட்கள் கிராமங்கள் மற்றும் நகரங்கள் வாரியாக கணக்கில் எடுத்துக் கொள்ளப்படும்.

தேசிய புள்ளியியல் அமைச்சகத்தால் ஒவ்வொரு மாநிலத்தின் முக்கிய மாவட்டங்கள் மற்றும் பல்வேறு கிராமங்களில்(1181 கிராமங்கள் மற்றும் 1114 சந்தைகள்) கள ஊழியர்களை கொண்டு ஒவ்வொரு நாளின் சில்லறைப் பொருட்களின் விலை மாற்றத்தை கணினியின் மூலம் பதிவு செய்யப்படுகிறது. சில்லறை விலை பணவீக்கம் உணவுப்பொருட்கள் மற்றும் குளிர்பானங்கள், புகையிலைப்பொருட்கள், துணிமணி மற்றும் காலணிகள், வீட்டுமனை, ஒளி மற்றும் எரிபொருட்கள், ஏனையப் பொருட்கள் என பல்வேறு பிரிவுகளின் கீழ் கணக்கிடப்படுகிறது.

சில்லறை விலை பணவீக்க விகிதத்தில் உணவுப்பொருட்கள் மற்றும் குளிர்பானங்களின் பங்களிப்பு மட்டும் 46 சதவீதமாகும். இவற்றில் அரிசி, பருப்பு மற்றும் தானியங்கள், பால் பொருட்கள், காய்கறிகள், திண்பண்டங்கள் மற்றும் இனிப்புகள், மீன் வகைகள், மாமிசம், எண்ணெய் மற்றும் கொழுப்பு வகைகளும் அடங்கும். போக்குவரத்து மற்றும் தொலைத்தொடர்பு பிரிவு 8.59 சதவீதமும், சுகாதாரம் 5.90 சதவீதமும் மற்றும் கல்வி 4.46 சதவீத பங்களிப்பையும் கொண்டுள்ளது.

வீட்டுமனைப் பிரிவு 10 சதவீதமும், ஒளி மற்றும் எரிபொருட்கள் 6.84 சதவீதமும், துணிமணி மற்றும் காலணிகள் 6.53 சதவீதமும் மற்றும் புகையிலைப்பொருட்கள் 2.38 சதவீத பங்களிப்பையும் சில்லறை விலை பணவீக்க கணக்கீட்டில் கொண்டுள்ளது.

மொத்தவிலை பணவீக்கத்தில் உணவுப்பொருட்களின் பங்களிப்பு 24 சதவீதமாக இருப்பது கவனிக்கத்தக்கது. இவற்றில் பெரும்பாலும் உற்பத்தி சார்ந்த பொருட்கள் மற்றும் மொத்த விலையில்(Wholesale Price) வாங்கக் கூடிய விலை விவரங்களே இடம்பெறும். இரு வகையிலான பணவீக்க முறையை பொறுத்தவரையில், பொதுவாக அனைத்து பொருட்களின் கணக்கீட்டில் அதன் பிரிவில் சராசரி விலையே முடிவில் எடுத்து கொள்ளப்படும். உதாரணமாக ஒரு சாக்குப்பை அரிசியின் விலை ஒரு வருடத்திற்கு முன்பு ரூ.1,000 என எடுத்துக் கொள்வோம். தற்போது இதன் விலை ரூ.1,400 ஆக இருந்தால் அரிசியின் பணவீக்க விகிதம் 40% ஆகும். இருப்பினும் இந்த பிரிவில் உள்ள மற்ற பொருட்களின் விலை மாற்றங்களும் கணக்கில் எடுத்துக் கொள்ளப்பட்டு, முடிவில் சராசரி விலையின் குறியீடு தான் வெளிப்படும்.

CPI(Consumer Price Index) Formula: (Cost of the Market Basket in the given year / Cost of the Market Basket in the Base year) X 100

WPI(Wholesale Price Index) Formula: (Current Price / Base Period price) X100

சுருக்கமாக மொத்தவிலை பணவீக்க விகிதம் உற்பத்தி மற்றும் மொத்தவிலை சார்ந்த மாற்றத்தை ஏற்படுத்தும். ஆனால் சில்லறை விலை(Retail Inflation) பணவீக்க விகிதம் வாடிக்கையாளர் அல்லது நுகர்வோர் தங்களுக்கு அருகில் உள்ள சந்தை அல்லது கடையில் வாங்கும் சில்லறை விலை அடிப்படையில் மாற்றத்தை கொண்டு வரும்.

பணவீக்க விகித மாற்றத்தை கொண்டு தான் ஒரு அரசாங்கத்தின் நிதிநிலை செயல்பாடுகளும் இருக்கும். அரசாங்கத்தின் கொள்கைகளும் பணவீக்க விகித ஏற்ற-இறக்கத்திற்கு காரணமாக அமையும். இது போல தனிநபர் மற்றும் குடும்பத்தில் உள்ளவர்களும் விலைவாசியை(பணவீக்கம்) கருத்தில் கொண்டு தங்களது வீட்டிற்கு தேவையான பொருட்கள் வாங்கும் முடிவை திட்டமிடலாம். பணவீக்க விகித மாற்றம் முதலீட்டிலும் அவசியமாகிறது. பணவீக்கம்(Inflation) பொருளாதாரத்தில் ஒரு எதிரியாக பார்க்கப்பட்டாலும், இதனை சிறப்பாக கையாளும் போது நமது நேரத்தையும், பணத்தையும் மிச்சப்படுத்தலாம்.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை