நீங்கள் வீட்டில் பட்ஜெட் போட்டு செலவழிப்பவரா ? கவனிக்க வேண்டிய விஷயங்கள்

Things to note while preparing for the Budget Planning

பொதுவாக, பட்ஜெட் திட்டமிடல் என்பது வரவுக்குள் செலவு என்பதையும் கடந்து அதற்கான தேடுதலில் சில சுவாரசியங்கள் உள்ளன. ‘ உன் பட்ஜெட் திட்டமிடலை என்னிடம் காட்டு, நான் உன் மதிப்பு என்னவென்று சொல்கிறேன் ‘ என்ற மேலைநாட்டு வாசகம் பட்ஜெட்டின் முக்கியத்துவத்தை உணர்த்துகிறது. நிதி சார்ந்த விஷயங்களில் நாம் எப்போதும் சுதந்திரமாக செயல்பட இந்த திட்டம் உதவுகிறது.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

பட்ஜெட் திட்டமிடலில் எளிதான சில கடைபிடிக்க வேண்டிய விஷயங்கள்: வரவு – செலவை எழுதி வைக்கப்போகும் குறிப்பேட்டில்(Notebook), நிதி சார்ந்த தகவல் தவிர வேறு எந்த தகவலையும் எழுதி வைக்காதீர்கள். கைபேசி செயலி(Mobile App) மூலம் உங்கள் வரவு-செலவுகளை பதிவு செய்கிறீர்கள் எனில், முறையாக ஒவ்வொரு மாதமும் உங்கள் தரவுகளை மின்னஞ்சலில் சேமித்து வைக்க பழகுங்கள்.

நீங்கள் ஒவ்வொரு நாளில் ஏற்படும் வரவு மற்றும் செலவுகளை சரியாக எழுதுங்கள். முடிந்தவரை பொய் கணக்கு வேண்டாம். நான் செய்த செலவை மனைவி பார்த்து விடுவாள், நான் போட்ட சீட்டுத்தொகை கணவருக்கு தெரியக்கூடாது என்பதெல்லாம் பட்ஜெட் திட்டமிடலில் கூடாது. முடிந்தவரை குடும்பத்தில் உள்ள அனைவருக்கும் நிதி சார்ந்த வெளிப்படைத்தன்மை இருக்க வேண்டும்.

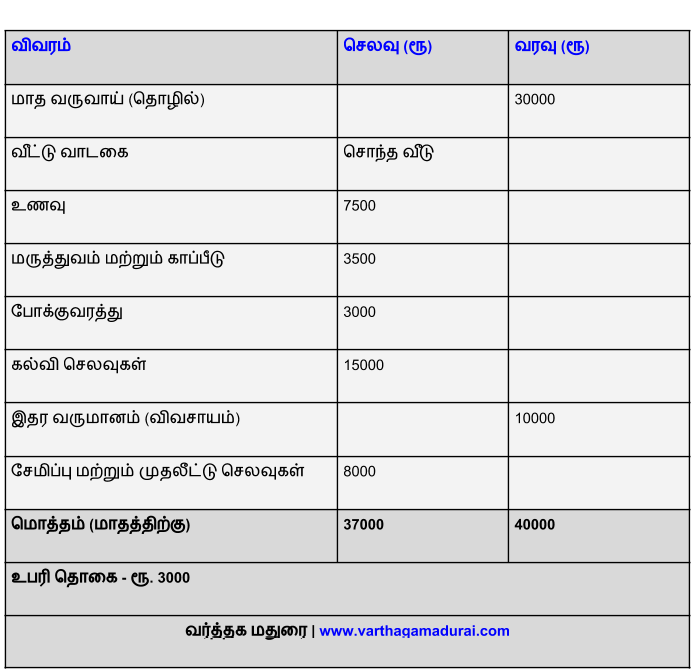

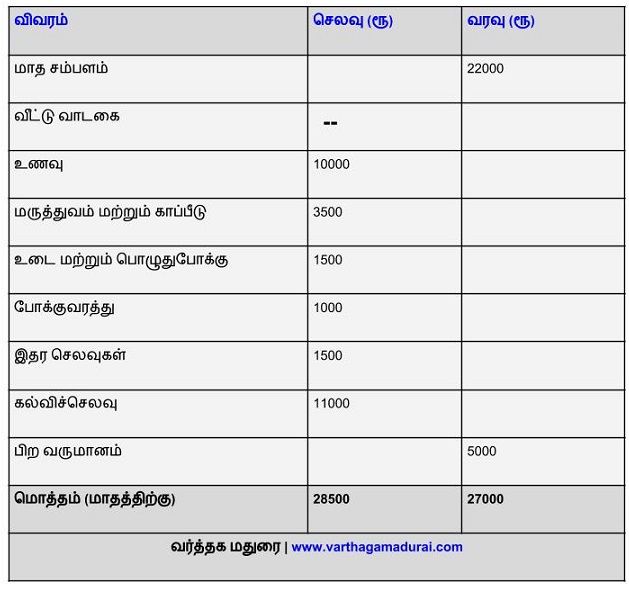

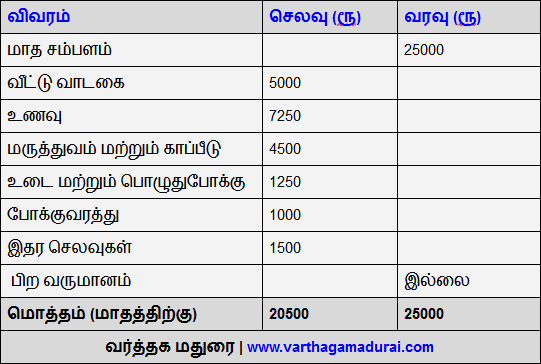

ஒவ்வொரு மாத முடிவிலும் வரவு மற்றும் செலவுகளில் தனித்தனியாக பிரிவுகளை ஏற்படுத்தி கணக்கிடுங்கள். உதாரணமாக இந்த மாதத்தின் முடிவில் போக்குவரத்து பிரிவில்(Transportation) பெட்ரோல் – ரூ. 2000, பேருந்து கட்டண செலவு – ரூ. 500, ஆட்டோ மற்றும் கால் டாக்ஸி – ரூ. 800 மற்றும் வாகன பராமரிப்பு செலவு – ரூ. 300. இதை போல பொழுதுபோக்கு செலவு(Entertainment Expenses) பிரிவுகளில் கேபிள் கட்டணம், சினிமா பார்க்க செலவு, குழந்தைகளுடன் பொருட்காட்சிக்கு சென்றது, நெட் பிளிக்ஸ் மாத சந்தா என பிரிவுகளை உருவாக்கி கொள்ளலாம். பொதுவாக ஒரு பிரிவின் கீழ் உட்பிரிவை உருவாக்கி கொள்வது சிறந்தது.

மாத முடிவில் அந்த மாதத்தின் வரவு செலவுகளை மொத்தமாக கணக்கிட்டு கொள்ளுங்கள். இதன் பிறகு காலாண்டு அடிப்படையிலும்(PQFR) மூன்று மாதத்திற்கு ஒரு முறை மொத்த கணக்கீட்டினை ஏற்படுத்துங்கள். வருடத்திற்கு நான்கு காலாண்டுகள் என பிரித்து ஒவ்வொரு காலாண்டிலும் ஏற்பட்ட வரவு-செலவுகளை ஆராயுங்கள். இதன் வெளிப்படைத்தன்மை மற்றும் நீண்டகால பலன் பின்னாளில் உங்களுக்கு தெரிய வரும்.

நம்மிடம் உள்ள பிரச்சனையே, நமக்கான வேலைகளுக்கு நேரமில்லை என சொல்வது தான். உண்மையில் நாம் யாரோ ஒருவருக்கு வேலை செய்வதில் அக்கறை கொள்கிறோம், அதுவும் மாத சம்பளத்திற்கு. அதே வேளையில், நமக்கான மற்றும் நமது குடும்பத்திற்கான பட்ஜெட் திட்டமிடலை(Budget Planning) செய்ய நாம் நேரம் ஒதுக்கும் போது, சேமிப்புகள் மற்றும் முதலீட்டு வாய்ப்புகள் நம்மை தேடி வரும். புதிய வருவாய்க்கான முயற்சியும் கைகூடும்.

ஒவ்வொரு காலாண்டின் முடிவிலும் நமது மாத செலவு எந்த காரணத்தால் அதிகரித்துள்ளது அல்லது குறைவாக இருந்துள்ளது என்பதனை அறியுங்கள். சில நேரங்களில் நமக்கு தேவைப்படாத மாத செலவுகள் ஏற்பட்டிருக்கலாம். உதாரணத்திற்கு நண்பர் சொன்னார் என இணையத்தில் ஒரு சேவைக்கு மாத சந்தாவை செலுத்தி வந்திருப்போம். அதனை நாம் ஒரு முறை கூட பார்த்திருக்க மாட்டோம். இது போன்ற செலவுகளை குறைக்க முயற்சிக்கலாம். நகர்ப்புறங்களில் உள்ளோர் பொது போக்குவரத்து மற்றும் கால் டாக்ஸி சேவையை, தங்கள் சொந்த வாகனத்துக்கு பதில் பயன்படுத்தலாம்.

இன்றைய காலத்தில் நெரிசலான இடங்களில் நமது வாகனமாக இருந்தால் என்ன, கால் டாக்ஸி வாகனமாக இருந்தால் என்ன, மெதுவாக தான் செல்ல முடியும். நமது சொந்த வாகனம் மற்றும் டிரைவர் போல, கால் டாக்ஸி நம் வீட்டின் வாசல் வரை வந்து போகிறது. மாதத்திற்கு சில முறை சென்று, உங்கள் மாத எஸ்.ஐ.பி(SIP).க்கான தொகையை இதன் மூலம் சேமியுங்கள்.

ஒரு பாக்கெட் சிகரெட்டினை தினமும் புகைப்பவர்கள், பாக்கெட் ஒன்றுக்கு ஒரு சிகரெட்டை குறைத்து கொள்ளுங்கள். அதனை அடுத்த நாளுக்கு பயன்படுத்த முயற்சியுங்கள். முப்பது நாட்களில் 30 சிகரெட்டுகளின் செலவுகளை சேமிக்கும் பட்சத்தில், அதனை மற்ற அத்தியாவசிய செலவுகளுக்கு பயன்படுத்தி கொள்ளலாம். (நான் உங்களின் இன்றைய விருப்பத்தை தடுக்கவில்லை, இருப்பினும் அடுத்து வரவிருக்கும் நாட்களும் அவசியம்)

ஒவ்வொரு காலாண்டிலும் தேவை மற்றும் விருப்பத்திற்கான செலவுகளை பிரித்து பார்க்க பழகுங்கள். மாத முடிவில் உங்கள் பட்ஜெட் திட்டமிடலுக்கு நீங்களே ஒரு மதிப்பை கொடுங்கள், சபாஷ் போடுங்கள் அல்லது எச்சரிக்கை மணியை எழுப்புங்கள். பண்டிகை நாட்களுக்கு தேவையான தொகையை முன்னரே சேமித்து பின்பு செலவு செய்யுங்கள். கடைசி வேளையில் செலவுகளை ஏற்படுத்தி நெருக்கடி நிலைக்கு செல்ல வேண்டாம். இதனால் தான் சிலர் ஒரு கடனை அடைக்க மற்றொரு கடனை வாங்கி நேரிடுகிறது.

குழந்தைகளின் ஆண்டு கல்விச்செலவு, பண்டிகை கால துணிமணி செலவு, குடும்ப விசேஷங்கள் மற்றும் ஆண்டு காப்பீடு செலவுகள் போன்றவற்றை முன்னரே திட்டமிட்டு அதற்கான தொகையை மாதாமாதம் சேமியுங்கள். பின்பு தேவைப்படும் வேளையில், அதனை பயன்படுத்துவது நல்லது. உதாரணமாக குழந்தையின் ஆண்டு கல்வி கட்டணம் ரூ. 60,000 எனில் மாதாமாதம் உங்கள் வருமானத்தில் ரூ. 5000 ஐ சேமியுங்கள். இதனை நீங்கள் ரிஸ்க் குறைந்த பரஸ்பர நிதி திட்டத்தில்(Liquid Mutual Funds) மாதாமாதம் எஸ்.ஐ.பி. முறையில் செய்தால் 12 மாத முடிவில் (7 சதவீத வட்டி) உங்களுக்கு கிடைப்பது ரூ. 62,300. உங்கள் குழந்தையின் கல்வி கட்டணத்தை செலுத்தியது போக உங்களுக்கு கூடுதலாக 2,300 ரூபாய் உள்ளது. இதனை மற்ற தேவைகளுக்கு பயன்படுத்தலாம்.

பட்ஜெட் திட்டமிடலில் உங்கள் அத்தியாவசிய செலவுகளை, வருமானத்தில் 50 சதவீதத்திற்குள் இருக்குமாறு பார்த்து கொள்ளுங்கள். அது போல உங்கள் குறுகிய கால மற்றும் நீண்ட கால விருப்பங்களுக்கான செலவுகளை மாத வருமானத்தில் 30 சதவீதத்திற்கு மிகாமல் பார்த்து கொள்ளுங்கள். எஞ்சிய 20 சதவீதம் உங்கள் சேமிப்பு மற்றும் முதலீடாக இருக்க வேண்டும். சேமிப்பும், முதலீடும் எதிர்காலத்திற்கான செலவுகள் என்பதனை மறக்க வேண்டாம்.

இன்றைய சேமிப்பு நாளைய செலவுக்கானது. பட்ஜெட் திட்டமிடலில் உங்களுக்கு சிரமம் ஏதுமிருப்பின் என்னை போன்ற ஆலோசகரின்(Certified Advisor) உதவியை பெறுங்கள். நான் உங்களுக்கு நிதி சார்ந்த மொழியில் உதவ தயாராக உள்ளேன் (சிறு கட்டணத்துடன்).

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை