அடுத்த ஐந்து வருடத்திற்கான அற்புதமான முதலீட்டு வாய்ப்புகள் – 2020

Good Investment Opportunities for the next Five years – T20 Year

சேமிப்புக்கும், முதலீட்டுக்கும் உள்ள வித்தியாசத்தை நாம் புரிந்து கொண்டால் மட்டுமே, அதற்கான பலனை பெற முடியும். வெறுமென நம் வீட்டின் ஏதாவது ஒரு மூளையில், தலையணைக்கு அடியில் பணத்தை சேர்த்து வைப்பது வெறும் சேமிப்பாக தான் இருக்கும். அதனால் நமக்கு ஒரு வார அல்லது ஒரு மாத பயன் வேண்டுமானால் இருக்கலாம். ஆனால் அதனை நீங்கள் நீண்ட நாட்கள் பத்திரப்படுத்தி வைத்திருப்பதில் எந்த பலனும் இல்லை.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

பணவீக்கம்(Inflation) என்ற சொல்லை நீங்கள் அறிந்து கொண்டால், இந்த பொருளாதார உலகினை வெல்லலாம். நீங்கள் வீட்டில் பாதுகாப்பாக சேர்த்து வைப்பது சேமிப்பு, அஞ்சலகம் மற்றும் வங்கி சேமிப்பு கணக்கில் வைத்திருப்பதும் சேமிப்பு(Savings) தான். அதனை குறுகிய காலத்திற்கு பயன்படுத்தி கொள்ளலாம். ஆனால், முதலீடு(Investment) என்னும் சாதனம் வளர கூடியது. நீண்ட காலத்தில் கூட்டு வட்டி என்னும் பணக்கார விதியை எடுத்து கொண்டு செல்லும் இந்த முதலீட்டு சாதனத்திற்கு உண்டு.

அதனால் நம்மில் பெரும்பாலோர் முதலீட்டிற்கும், சேமிப்புக்கும்(Savings vs Investing) வித்தியாசம் தெரியாமல் போன்சி திட்டங்களில் பணத்தை போட்டு ஏமாந்து விடுகின்றனர். மேலும் அதனை ஒரு முதலீடு என தவறாக கருதுகின்றனர். எந்தவொரு முதலீட்டுக்கும் வளர்வதற்கு கால அவகாசம் தேவை. நாம் ஒரு தொழிலை ஆரம்பித்தவுடன், ‘ அண்ணாமலை ‘ ஆகி விட முடியாது. அந்த தொழில் சிறப்பாக வளர்வதற்கான கால அவகாசம் தேவை. நாம் தொடர்ச்சியாக தொழிலை செய்ய வேண்டும், குறைகள் இருப்பினும் அதனை திருத்தி செய்ய வேண்டும். பின்பு தான் அதன் முதலீடு வளரும். அதனால் தான் தொழில் புரிபவர்கள், தாங்கள் செய்த முதலீட்டை ஐந்து வருடங்களுக்கு பிறகு தவணை முறையில் பெறுகின்றனர்.

இதனை போல தான் ரியல் எஸ்டேட் துறைக்கும், நீங்கள் வாங்கிய வீட்டையோ அல்லது நிலத்தையோ உடனடியாக விற்க போவதில்லை. ரியல் எஸ்டேட் விளம்பரம் வேண்டுமானால், உடனடியாக இந்த விலைக்கு போகும் என கதை கட்டலாம். ஆனால் எதார்த்த நிலை, அந்த முதலீடு வளர்வதற்கு நீங்கள் சிறிது காலம் காத்திருக்க வேண்டும். இது தான் முதலீட்டின் சாராம்சம்.

அடுத்த ஐந்து வருடங்களுக்கான முதலீட்டு வாய்ப்புகளை நாம் இங்கே கொடுத்துள்ளோம். ஐந்து வருட காலம் என்ற அளவு நிர்ணயிக்கப்பட்டதின் அவசியம், நீங்கள் உங்கள் முதலீட்டு பெருக்கத்தை ஏற்படுத்துவற்கான காலம் எனலாம். ஒன்றாம் வகுப்பு சேர்ந்தவுடன் ஐ.ஏ.எஸ்.(IAS) ஆகி விட முடியாது. கற்க வேண்டும், கால அவகாசம் கொடுக்க வேண்டும்.

முதலீட்டு கொள்கைக்கு மூன்று விதமான பிரிவுகளாக நாம் வகைப்படுத்தலாம். முதலாவதாக குறைந்த ரிஸ்க் தன்மை உடையவர்கள் (ரிஸ்க் எடுக்க விரும்பாதவர்கள்), இரண்டாவதாக நடுத்தர ரிஸ்க் தன்மையை எடுக்க கூடியவர்கள் மற்றும் தீவிரமாக ரிஸ்க் எடுத்து முதலீடு செய்ய கூடியவர்கள் என மூன்று வகைகளாக பிரித்துள்ளோம். நீங்கள் எந்த மனப்பான்மை உடையவர்கள் என்பதை பொறுத்து முதலீட்டு தேர்வுகள் மாறுபடும்.

அதற்காக இளம்வயதினர் ரிஸ்க் எடுக்காமல் இருக்க கூடாது. வருவாய் ஈட்டுவதற்கான காலம் அதிகமாக இருப்பதால், இவர்கள் குறைந்தபட்சம் நடுத்தர ரிஸ்க் தன்மையை தேர்வு செய்வது சிறந்தது. இல்லையென்றால், நீண்ட கால பலனை பெற முடியாது. நம் நாட்டில், பெரும்பாலான இளைஞர்கள் குறைந்த ரிஸ்க் தன்மையை மட்டுமே கொண்டிருக்கிறார்கள் என்பது பாதகமான விஷயம். இல்லையெனில், அதிக பணத்திற்கு ஆசைப்பட்டு ஏதாவது ஏமாற்று பேர்வழிகளிடம் மாட்டி கொள்கின்றனர்.

வயதானவர்கள் முடிந்தவரை அதிக ரிஸ்க் எடுப்பதை தவிர்க்க வேண்டும். இவர்கள் குறைந்த அளவிலான ரிஸ்க் முதலீட்டு சாதனங்களை தேர்வு செய்து தங்கள் ஓய்வு காலத்தை மகிழ்ச்சியாக வாழ்வது நன்று. செல்வ வளம்(Wealth) படைத்த வயதானவர்கள் தங்கள் பலத்தை பொறுத்து ரிஸ்க் தன்மையை மாற்றி கொள்ளலாம்.

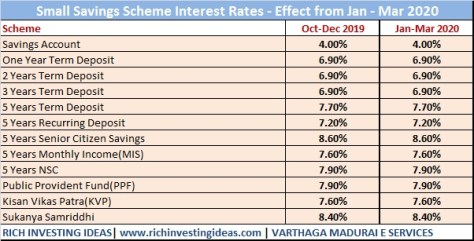

முதலீட்டு காலத்தை குறுகிய, நடுத்தர மற்றும் நீண்ட காலமாக பிரித்துள்ளோம். குறுகிய காலமாக மூன்று வருடத்திற்கு குறைவாக, நடுத்தர காலம் எனில் மூன்று முதல் ஏழு வருடங்களுக்குள் மற்றும் நீண்ட காலமாக 7 வருடத்திற்கு மேல் என சொல்லியுள்ளோம். குறைந்த அளவிலான ரிஸ்க் உடையவர்கள்(Conservative) அல்லது ரிஸ்க் எடுக்க விருப்பம் இல்லாதவர்கள் தங்கள் குறுகிய கால தேவைக்கு அஞ்சலக சேமிப்பு, வங்கி டெபாசிட், தங்க பண்டுகள் இவற்றில் ஏதேனும் ஒன்றை பயன்படுத்தி கொள்ளலாம்.

இவற்றில் தங்கம் சார்ந்த எந்தவொரு சாதனமும் ஏற்ற-இறக்கத்திற்கு உட்பட்டது என்பதை மறக்க வேண்டும். பங்குச்சந்தையுடன் ஒப்பிடும் போது, தங்கம் பெரிய ஏற்ற இறக்கத்திற்கு உட்படாது. அதே வேளையில் அவற்றின் வருவாயும் குறைவாக தான் இருக்கும். நீண்ட காலம் எனில், பணவீக்கத்தை தாண்டி வருவாயை பெறுவதற்கான வாய்ப்பு உண்டு.

குறுகிய கால முதலீட்டிற்கு, நடுத்தர ரிஸ்க்(Moderate) எடுக்க கூடியவர்கள் லிக்விட் பண்டுகள் மற்றும் கால அளவு கொண்ட பண்டுகளை (Duration Based) தேர்ந்தெடுக்கலாம். அதிக ரிஸ்க் எடுக்க கூடியவர்கள் கால அளவு மற்றும் கிரெடிட் ரிஸ்க் பண்டுகளை(Credit Risk Funds) தேர்வு செய்யலாம்.

இது போல மற்ற காலங்களுக்கும், முதலீட்டாளர்களின் மனநிலையை பொறுத்து முதலீட்டு வாய்ப்புகளை கொடுத்துள்ளோம். முதலீடு செய்யும் முன், உங்களுக்கான தேவை அல்லது இலக்கை நிர்ணயித்து முதலீடு செய்ய பழகுங்கள். வெறுமனே என்னிடம் நிறைய பணம் உள்ளது, நான் முதலீடு செய்கிறேன் என செய்ய வேண்டாம். அவ்வாறான சூழ்நிலை இருந்தால், நீங்கள் மற்றவர்களுக்கு உதவ முன் வரலாம். மற்றவர்களின் தொழிலை ஊக்குவிப்பதற்கு பயன்படலாம். அதனால் முதலீட்டு இலக்கு என்பது எப்போதும் அவசியம்.

முதலீடு என்பது பொதுவாக ரிஸ்க் தன்மையை கொண்டது. அதனால் தான் வளரக்கூடியது. நான் செய்த முதலீடு ஏன் இறக்கம் காண்கிறது என கேட்க கூடாது. தேவைக்கான காலத்தை பொறுத்து முதலீட்டை தேர்வு செய்யுங்கள். பி.எஸ்.சி.(B.Sc) மூன்று வருடங்கள், பி.இ.(B.E) நான்கு வருடங்கள் மற்றும் மருத்துவம் ஐந்து வருடங்கள்… புரிந்து கொள்ளுங்கள்.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

இங்கே ரியல் எஸ்டேட் துறை பற்றி சொல்லப்படவில்லை என்றாலும், இது போன்ற முதலீடுகள் நடுத்தர காலம் முதல் நீண்ட காலத்தை சார்ந்தவை. உங்களுக்கு அந்த தொழிலை புரிந்து கொள்ள முடியும் என்றால் மட்டும் முதலீடு செய்யுங்கள். இல்லையெனில், முதலீட்டு பரவாலாக்கத்தை ஏற்படுத்துங்கள். அதாவது ரியல் எஸ்டேட் கொஞ்சம், சிறிதளவு தங்கம், பங்கு சார்ந்த பரஸ்பர நிதிகள்(Equity Funds) பகுதியாக என பிரித்து முதலீடு செய்யலாம்.

உங்களுக்கு முதலீட்டு பரவலாக்கத்தை(Asset Allocation) ஏற்படுத்துவது சிரமமாக இருப்பின், பரஸ்பர நிதிகள் வழங்கும் அஸெட் அலோகேஷன் பண்டுகளை தேர்ந்தெடுப்பது சிறந்தது. ஏனெனில், அவர்கள் இதனை தான் செய்கிறார்கள்.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை

www.varthagamadurai.com