பங்கு வாங்கலியா பங்கு (பங்காளி)

Share Market Extravaganza

பங்குச்சந்தை ஒரு சூதாட்டம் !

பங்குச்சந்தை ஒரு தொழில் வாய்ப்பு மற்றும் பணம் பண்ணுவதற்கான கடல் !

மேலே உள்ள வாக்கியத்தில், எவை ‘உங்களை அதிகமாக அச்சுறுத்தும்; எவை உங்களை புத்துணர்வூட்டும் ? ‘

நான் சொல்கிறேன், கல்வி நிலையங்கள் ஒரு ஏமாற்று வேலையாளி என்று ! (உதாரணத்திற்கு மட்டுமே) 🙂

- கல்வி நிலையங்கள் அதிகமான கட்டணங்களை வசூல் செய்கிறது;

- கல்வி நிலையங்களில் அடிப்படை வசதியை கூட செய்து தருவதில்லை;

- கல்வி நிலையங்களில் தகவல் தொழில்நுட்பம் மேம்படுத்தப்படவில்லை;

- கல்வி கொள்கைகள் சரியாக வரையறுக்கப்படவில்லை;

- எல்லா மாணவர்களும் அதிக மதிப்பெண்கள் பெறுவதில்லை;

இன்னும் பல…

மேலே உள்ள எல்லா வாக்கியங்களுக்கும் ஒரு கல்வி நிலையத்தை சுட்டிக்காட்டி ‘ஆம்’ என்று நீங்கள் பதில் சொல்ல முடியுமா ?

ஏதேனும் ஒன்றுக்கொன்று நிறை, குறைகள் இருக்கலாம்; பரவாயில்லை நாம் நமது பிள்ளைகளை கல்வி நிலையங்களில் படிக்கத்தான் வைக்கிறோம்; நாமும் அங்கே தான் படித்தோம் !

தேர்ந்தெடுப்பது நாம் தான்; தேவைகளும் நமக்கு தான் !

வாருங்கள், மற்றொரு உதாரணம் பார்ப்போம்…

வங்கிகள் எப்படி செயல்படுகின்றன(How the bank works) என்பதை நான் முன்பே சொல்லியிருக்கிறேன்;

வங்கிகளில் நீங்கள் செய்யும் டெபாசிட் (வைப்பு தொகை) பணத்தை அவர்கள் யாருக்கு கடனாக கொடுக்கிறார்கள் என்று உங்களிடம் சொல்லப்படுவதில்லை; நீங்கள் கடனாக பெற்ற தொகை யாரிடமிருந்து பெறப்பட்டது என்பதும் சொல்லப்படுவதில்லை !

அது வங்கிகளின் சட்டங்கள் மற்றும் விதிமுறைகள் !

ஆனால், பங்குச்சந்தையில்… அது தான் நமக்கு பிரச்சனையே 🙂

நீங்கள் ஒரு வங்கியில் ரூ. 1,00,000 /- தொகையை டெபாசிட் செய்கிறீர்கள்; 5 வருட வைப்புத்தொகையாக உங்களுக்கு 8 % வட்டி வருமானம் தரப்படுகிறது. இந்த 5 வருட காலத்தில் உங்கள் எத்தனை வங்கி வாடிக்கையாளருக்கு பிரித்து கொடுக்கப்பட்டது, எத்தனை கடனை சரியாக கட்டினார்கள், அதாவது உங்கள் ரூ. 1,00,000/- தொகையின் ஏற்ற, இறக்கத்தை நீங்கள் ஒவ்வொரு நாளும் பார்த்திருக்க வாய்ப்புமில்லை; ஆனால் வங்கிகளுக்கு தெரிந்திருக்கலாம், எத்தனை பேர் கடனை கட்டி முடித்தார்கள் மற்றும் எவ்வளவு பேர் திவாலானார்கள் என்று 🙂

பங்குச்சந்தையில் பங்கின் விலை ஏறுவதும், இறங்குவதும் அதன் இயல்பே; அவ்வாறு நடைபெறுவதால் தான் நாம் வருமானம் ஈட்ட முடியும்; தற்போதெல்லாம் நாம் தக்காளி விலையேற்ற – இறக்கத்தை பற்றி கவலைப்படுவதில்லை; பங்குச்சந்தையை பற்றியது தான் நமது கவலை எல்லாம் !

உங்கள் வீட்டில் உள்ள பெண்களிடம் கேட்டு பாருங்கள் (காய்கறி சந்தைக்கு போகும் பெண்களிடம் ), அன்றைக்கு சமையலுக்கு எந்த காய்கறி விலை மலிவாக கிடைக்கிறதோ அதை தான் அவர்கள் சமைப்பார்கள்; போட்டி போட்டு கொண்டு அதிக விலைக்கு வாங்கமாட்டார்கள்; காய்கறி சந்தையில் பேரம் பேசுவதற்கும் தயங்கமாட்டார்கள்; ஆனால் இங்கு பங்குச்சந்தையில் அதுவே தலைகீழ் – பெறுவதோ பெரும் நஷ்டம், பிறகு அது சூதாட்டம் 🙂

பங்குச்சந்தை எப்படி இயங்குகிறது என்பதை பற்றி நான் இந்த கட்டுரையில் சொல்ல வரவில்லை; மாறாக, பங்குச்சந்தை பற்றிய அறியாமையையும், பணம் பண்ணுவதற்கான வாய்ப்புகளையே நான் சொல்ல வருகிறேன்.

கல்வி நிலையங்களும், வங்கிகளும் எப்படி உங்களுக்கு நம்பகத்தன்மை வாய்ந்ததாக உள்ளதோ, அது போன்று தான் பங்குச்சந்தையும் !

பங்குச்சந்தைக்கும் கட்டுப்பாட்டாளர் (Regulators) உள்ளனர் என்பதை நாம் மறந்து விடக்கூடாது; விதிமுறைகளும், தண்டனைகளும் கடுமையாக தான் உள்ளன.

நாம் ஏன் பங்குச்சந்தையில் ஈடுபட (முதலீடு செய்ய) வேண்டும் ?

- செயலற்ற வருமான வாய்ப்பு (Passive Income – Financial Asset)

- அதிக லாபம் / வருமானம் -நீண்ட காலத்தில் (Higher Returns in Longterm)

- பணவீக்கத்தை சரிக்கட்டும் வாய்ப்பு (Beat Inflation)

- வரிச்சலுகைகள் (Tax Benefits – Longterm Capital Gains)

- உரிமை / பங்குதாரராக வாய்ப்பு / தொழிலில் ஒரு சிறு பகுதியாக இருக்க (Ownership Rights / Be a part of a business)

- நிதி மற்றும் பொருளாதாரம் பற்றிய அறிவு கிடைக்க (Knowledge about Finance and Economics)

இவையனைத்தும் இலவசமாக கிடைக்க வேண்டுமா….

பங்குச்சந்தையில் ஈடுபடுங்கள்…

Investing vs Trading:

பங்குச்சந்தையில் ஈடுபடுவதற்கு முன்னர், பங்குச்சந்தைக்கு நீங்கள் யார் என்பதை உறுதி செய்து கொள்வது அவசியம்.

நீங்கள் ஒரு தொழிலை தேர்ந்தெடுத்து, முதல் போட்டு செய்ய ஆரம்பிக்கிறீர்கள் என வைத்து கொள்வோம்; உங்களுடைய நோக்கம் தொழிலில் நீண்ட கால வளர்ச்சியும், அதனை சார்ந்த வருமானம் பெருக வேண்டும் என்பதே. நீங்கள் உங்கள் தொழிலில் மிகவும் கவனமுடன் செயல்படுவீர்கள்; உங்களுக்கு, ‘தொழில்முனைவோர்’, ‘முதலீட்டாளர்’ (Entrepreneur /Investor) என பெயர் சூட்டலாம். உங்களது உற்பத்தி, பொருட்கள், விற்பனை, வாடிக்கையாளர்கள், அரசாங்க தொழில் கொள்கைகள், காலநிலை ஆகியவை கவனிக்கப்பட வேண்டியவை.

எனக்கு நீண்ட கால நோக்கம் என்று எதுவும் கிடையாது; எனக்கு தினமும் நான் செய்யும் வேலை / தொழிலில் இருந்து எதாவது ஒரு சிறு தொகை கிடைத்தால் போதும்; ஆனால் தினமும் வருமானம் வேண்டும், நான் ரிஸ்க் எடுக்கவும் தயார் – முதலுக்கு லாபம் வரலாம்; நஷ்டமும் கூட ! உங்களுக்கு தின ‘வர்த்தகர் / வணிகர்’ (Day Trader) என பெயர் சூட்டலாம்; உங்களுக்கென்று எந்த பொருளும் சொந்தமில்லை, உங்களுக்கு எதை பற்றிய கவலையுமில்லை – பெரும்பாலான சமயங்களில் 🙂

Speculating / Speculator (ஊக வணிகம்) என்ற ஒருவரும் உண்டு; இவர் சந்தையில் எந்த காரணத்திற்காக வந்தார், என்ன செய்து கொண்டிருக்கிறார் என்று அவருக்கே தெரியாது; அனைத்தும் ஊக வணிகத்தில் தான் – மிக்க அபாயத்துடன் !

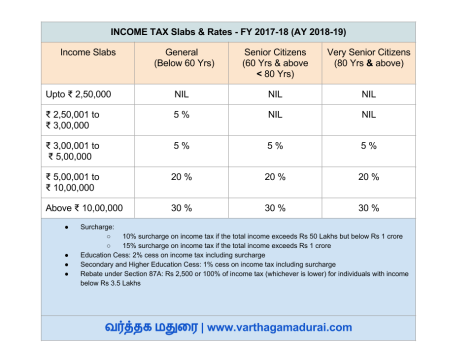

கவனத்தில் கொள்ளுங்கள்: நீங்கள் பங்குச்சந்தையில் ஒரு பங்கினை வாங்கி, அதனை ஒரு வருடத்திற்குள் விற்றால் கிடைக்கும் லாபத்திற்கு குறுகிய கால ஆதாய வரி; ஒரு வருடத்திற்கு மேல் விற்றால் எந்த வரியும் கிடையாது !

Fundamentals(Business) vs Technicals (Charts):

Fundamental Analysis:

உங்கள் தொழிலை நீங்கள் மாதத்திற்கு ஒரு முறையோ (அ) மூன்று மாதத்திற்கு ஒரு முறையோ கணக்கு சரிபார்த்தால் நன்றாக இருக்குமா, இல்லையா ? அதை தான் இங்கு பார்க்கிறீர்கள். உங்கள் தொழிலின் வரவு-செலவு கடந்த காலத்தில் எவ்வாறு உள்ளது, அதன் அடிப்படையில் இனி என்னவாறு திருத்தம் மற்றும் மேம்படலாம் . உங்களுக்கு உதவும் காரணிகள் Balance Sheet, Income Statement, Industrial and Economy, Price to Earning, Intrinsic value, etc.

Technical Analysis:

கடந்த கால விலை மற்றும் அளவுகளை கொண்டு மதிப்பிடுவது; விலை இயக்கம் சார்ந்த சந்தை நடவடிக்கைகளை கண்காணிப்பது – A Mathematical Calculation based on Price Movements.

பங்குச்சந்தை ஒரு ரிஸ்க் ?

ஆம், பங்குச்சந்தை ஒரு ரிஸ்க்கான தளம் தான். வருமானம் பார்க்கலாம், நீங்கள் கற்று கொள்வதற்கு தயாரானால் !

நஷ்டமும் அடையலாம், புரியாமல் செய்தால் ; மீண்டும் ஒரு வாய்ப்பு கிடைக்க வேண்டுமென்றால் 🙂

- வங்கி தொகையிலும் ரிஸ்க் உண்டு, பாரத ரிசர்வ் வங்கி வட்டி விகிதத்தை குறைத்தால் – நீங்கள் எதிர்பார்த்த தொகை வராமல் போகலாம்.

- தங்கத்திலும் ஏற்ற இறக்கங்கள் இயல்பு; உங்கள் அவசர தேவைக்கு அதன் சந்தை மதிப்பை விட குறைவாகவே பணம் பெற முடியும்.

- நிலத்திலும் சிக்கல்கள் உண்டு, நீங்கள் நினைத்த மாத்திரத்தில் விற்று பணம் பெற முடியாது; சட்டங்கள் அப்படி சொல்லுகிறது 🙂

‘Risk Tolerance’ என்று சொல்லப்படும் இடர் சகிப்பு தன்மை என்பது அவசியம்; அதாவது உங்களுடைய ரிஸ்க் எடுக்கும் திறன்(Risk Capacity) மற்றும் விருப்பம்(Risk Attitude) பற்றி சொல்லுவது; எந்த முதலீடானாலும் இது பொருந்தும்.

இதனை புரிந்து நீங்கள் பங்குச்சந்தையில் நீங்கள் செயல்பட்டால், உங்களுக்கு கிடைப்பது… Capital Appreciation, Beat Inflation, Dividend Yield, Higher Returns, Liquidity, Ownership Style இன்னும் பல !

இறுதியாக…

இன்று நம்மில் எண்ணற்றவர்களுக்கு இருக்கும் வேலையை / தொழிலை நிறுத்தி விட்டு புதிய தொழிலை ஆரம்பிக்கலாம் என எண்ணங்கள் இருக்கலாம்; அப்படிப்பட்டவர்களுக்கு பங்குச்சந்தை ஒரு வரப்பிரசாதம் !

பணத்தின் மூலம் பணம் பண்ணும் கலையை கற்க விரும்புபவர்கள் பங்குச்சந்தையை கற்கலாம்; கலக்கவும் செய்யலாம் 🙂

நீண்ட கால இலக்குகள் உள்ளவர்கள் பங்குச்சந்தையின் வாயிலாக வெற்றி பெறலாம்.

கடலில் நீந்தினாலும் சரி, படகோட்டினாலும் சரி நீங்கள் கடலில் இருக்கிறீர்கள் என்பதை மறந்து விட வேண்டாம்;

கரையில் இருந்தாலும் பரவாயில்லை, கடலில் கால்களை வைக்க மறுக்க வேண்டாம்;

பங்குச்சந்தை ஒரு கடல் !

வாழ்த்துக்கள், வாழ்க வளமுடன் !