வங்கிகளின் வட்டி விகிதங்களை அறிவோம்

What is Bank Repo Rate ?

வங்கிகள் அவ்வப்போது சேமிப்பு மற்றும் வைப்பு நிதிக்கான வட்டி விகிதத்தில் மாற்றத்தை கொண்டு வரும். தற்சமயம் பல வங்கிகளில் வட்டி விகித குறைப்பு நடைபெற்று கொண்டிருக்கிறது. இதற்கு என்ன காரணம் என்பதை அறிவோமா…?

நமது நாட்டில் வங்கிகள் பெரும்பாலான தொழில்களுக்கும், பொருளாதாரத்திற்கும் ஊன்றுகோலாக அமைகின்றன. இந்த வங்கிகளின் செயல்பாடுகளையும், அதன் பணத்தையும் ஒழுங்குமுறைப்படுத்தி நிர்வகிப்பது நாட்டின் மத்திய ரிசர்வ் வங்கி (Reserve Bank of India – RBI) ஆகும். RBI நாணயத்தின் மதிப்பாகவும் பார்க்கப்படுகிறது. இந்த ரிசர்வ் வங்கி தான் நாட்டின் தலைமை வங்கியாகவும் செயல்படுகிறது. வங்கிகளுக்கான கட்டுப்பாடுகள், கொள்கைகளில் இவை அதற்கான காலத்தில் மாற்றத்தை ஏற்படுத்தும். நாட்டின் பணவீக்கத்திற்கு ஏற்றாற் போல, வங்கியின் வட்டி விகிதத்திலும் ஏற்ற, இறக்கம் இருக்கும். நீங்கள் வங்கிகளில் பெறும் வீட்டுக்கடனுக்கு சில காலங்களில் வட்டி விகிதம் அதிகரிக்கும் (அ) குறைக்கப்படும். நீங்கள் வங்கியில் சேமிக்கும் பணத்திற்கும் தான் அது போல ! வீட்டுக்கடனுக்கான வட்டி விகிதம் குறைக்கப்பட்டால் நமக்கு நல்லது தான். ஆனால் நமது சேமிப்பு, வைப்பு நிதி தொகைக்கு வட்டி குறைந்தால்… ?

நாம் எதிர்பார்த்த பலன் (பணம்) முதிர்வில் கிடைக்காது. வட்டி குறைப்புக்கான காரணத்தை வங்கிகளிடம் கேட்டால், “ ரிசர்வ் வங்கி, ரெபோ விகிதத்தை (Repo Rate) குறைத்ததால் நாங்களும் வட்டி விகிதத்தை குறைத்தோம் “ என்பார்கள் 🙂 செய்திகளிலும் நாம் எப்போதாவது கேள்விப்படும் வார்த்தை, ‘ ரிசர்வ் வங்கி, வங்கிகளுக்கான ரெபோ விகிதத்தை குறைத்தது ‘. அது என்ன ரெபோ விகிதம் (Repo or Repurchase Rate) ?

ரெபோ விகிதம் (Repo or Repurchase Rate):

நமது தொழிலுக்கோ, தனி நபர் அவசரத்திற்கோ (அ) வீடு கட்டுவதற்கோ நாம் வங்கியில் கடன் கேட்டு சென்றால், அவர்கள் நாம் பெறும் கடனுக்கு ஒரு வட்டி விகிதத்தை நிர்ணயிப்பார்கள். அதாவது வங்கிகள் நமக்கு இலவசமாக கடன் தர விரும்பவில்லை. மாறாக நாம் பெறும் தொகைக்கு ஒரு தொகையை கட்டணமாக வசூலிப்பார்கள், அது தான் அந்த வட்டி. அதனால் நமது கடன் தொகையுடன், வட்டியும் சேர்த்து நாம் கட்ட வேண்டும். இந்த வட்டி தான் , “Cost of Credit” எனவும் சொல்லப்படும். அது போல வங்கிகளுக்கு பணத்தேவை ஏற்படும் போது ரிசர்வ் வங்கியை நாடுகிறது. ரிசர்வ் வங்கியும் வங்கிகளுக்கு தேவையான கடன் தொகையை அதன் அரசாங்க பத்திரங்கள் விற்பனை மூலம் பணத்தை திரட்டி தரும். அதற்கு ரிசர்வ் வங்கி, வங்கிகளுக்கு விதிக்கும் வட்டி விகிதமே, ரெபோ விகிதமாகும் (Repurchase Rate).

உதாரணமாக:

ரிசர்வ் வங்கி, வங்கிகளுக்கான ரெபோ விகிதத்தை 4 % என அறிவிக்கிறது எனில், வங்கி ரிசர்வ் வங்கியிடம் இருந்து பெறும் ரூ. 100 க்கு, 4 ரூபாய் வட்டியை செலுத்தும்.

அதனால் தான் ரெபோ விகிதம் அதிகமாகும் போது வங்கிகளும் கடன் மற்றும் சேமிப்புக்கான வட்டி விகிதத்தை அதிகரிக்கும்.

ரிவர்ஸ் ரெபோ விகிதம் (Reverse Repo Rate):

வங்கிகள் தங்களது உபரித்தொகையை (Surplus Funds) ரிசர்வ் வங்கியில் டெபாசிட் செய்தால் (குறுகிய காலத்திற்கு) அதற்கான வட்டி விகிதம் ரிவர்ஸ் ரெபோ விகிதம் எனப்படும். ரிசர்வ் வங்கி இந்த Reverse Repo விகிதத்தின் அடிப்படையில் வங்கிகளுக்கு வட்டியை அளிக்கும்.

பண இருப்பு விகிதம் (Cash Reserve Ratio -CRR):

வங்கிகள் தங்களிடம் உள்ள எல்லா பணத்தையும் கடனாக அளிக்க முடியாது. ஒரு சிறு தொகையை ரிசர்வ் வங்கியில் இருப்பு (Reserve) தொகையாக கட்டாய டெபாசிட் செய்ய வேண்டும். அது தான் Cash Reserve Ratio. வங்கிகள் இந்த டெபாசிட் தொகையை வர்த்தக, தனி நபர் கடன்களுக்கு அளிக்க இயலாது.

உதாரணமாக:

நாம் ரூ. 100 ஐ வங்கியில் சேமிக்கிறோம் என்றால், அந்த முழு பணத்தையும் வங்கி மற்றொருவருக்கு கடனாக கொடுக்க முடியாது. ரிசர்வ் வங்கியின் CRR விகிதம் – 6 % எனில், நாம் டெபாசிட் செய்த ரூ. 100 ல், 6 ரூபாயை ரிசர்வ் வங்கியில் டெபாசிட் செய்யும்; மீதம் உள்ள ரூ. 94 ஐ கடன்களுக்கோ, மற்ற முதலீட்டு செலவுகளுக்கோ பயன்படுத்தும்.

அனுமதிக்கப்பட்ட பணப்புழக்க விகிதம் (Statutory Liquidity Ratio):

வங்கிகள் தாங்கள் பெறும் தொகையில் சிறு தொகையை அரசாங்க பத்திரங்களில் முதலீடு செய்யும். அந்த தொகை விகிதம் தான் Statutory Liquidity Ratio (SLR). இந்த தொகைக்கு அரசாங்கத்திடம் இருந்து வங்கி, வட்டி வருமானத்தை பெறும். இந்த SLR விகிதத்தை நிர்ணயிப்பது RBI ஆகும்.

உதாரணமாக:

ரிசர்வ் வங்கியின் SLR விகிதம் – 10 %

வங்கி நம்மிடமிருந்து பெறும் ரூ. 100 ல் 10 ரூபாயை அரசாங்க பத்திரங்களில் முதலீடு செய்யும். ஏற்கனவே நாம் சொன்னது போல CRR விகிதத்திற்கும் டெபாசிட் செய்ய வேண்டும். ஆக, CRR மற்றும் SLR தொகை போக தான், வங்கிகள் கடன் மற்றும் முதலீடு, செலவுகளுக்கு பயன்படுத்த முடியும்.

நாட்டின் பொருளாதார தன்மை மற்றும் பணவீக்கத்திற்கு தகுந்தாற் போல தான், ரிசர்வ் வங்கி தனது வட்டி விகித கொள்கைகளை மாற்றியமைக்கும். Repo விகிதம்,SLR மற்றும் CRR விகிதம் குறைந்தால், பணப்புழக்கமும் நன்றாக ஏற்பட்டு மக்களுக்கு குறைந்த வட்டியில் கடனும் கிடைக்கும். தொழில்களும் மேம்பட்டு, நாட்டின் பொருளாதாரமும் உயரும். மாறாக ரெபோ விகிதங்கள் அதிகமிருந்தால், பொருளாதாரத்தில் மந்தநிலையை உருவாகும்.

சில சமயம் நமக்கு ஒரு சந்தேகம் இருக்கும். அதாவது ரிசர்வ் வங்கி ரெபோ வட்டி விகிதத்தை குறைத்தாலும், வங்கிகள் நமக்கான கடன் தொகைக்கு வட்டியை குறைக்கவில்லையே என்று ! அதற்கு காரணம், வங்கிகளுக்கென ஒரு அடிப்படை வட்டி விகிதம் (Base Rate) உள்ளது. Base Rate என்பது ஒரு குறைந்தபட்ச விகிதத்தை பராமரிப்பது, அதற்கும் கீழ் வங்கிகள் கடனுக்கான வட்டி விகிதத்தை குறைக்காது. இது அனைத்து வங்கிகளுக்கும் பொருந்தும். இந்த அடிப்படை விகிதம் எப்போது மாறுபடுகிறதோ (குறைந்தால்), அப்போது ரிசர்வ் வங்கியின் ரெபோ விகித தாக்கம், நமக்கான கடன் வட்டிக்கும் பலனை தரும்.

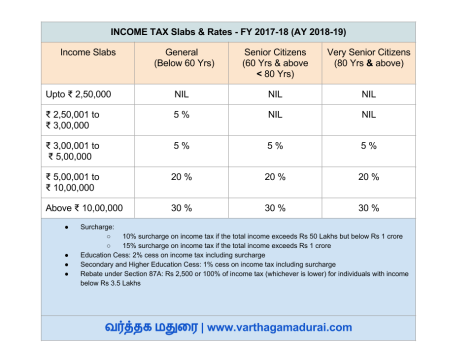

சில அண்மைய புள்ளி விவரங்கள்:

வாழ்க வளமுடன்,

வாழ்த்துக்கள் வர்த்தக மதுரையுடன் !