அரவணைக்கும் ஆறு அடிப்படை காரணிகள் – பங்குச்சந்தை ரகசியங்கள்

Six Fundamental Factors as a Defensive Investor – Secrets of Stock Market

பொதுவாக பங்குச்சந்தையை பற்றிய செய்தி என்று நாம் கேட்டிருந்தால், பெரும்பாலும் இந்த இரண்டு விஷயங்களை தான் கேட்டிருப்போம். ‘ பங்குச்சந்தையில் நிறைய பணம் சம்பாதிக்கலாம் ‘ என்பது, மற்றொன்று ‘ பங்குச்சந்தை ஒரு சூதாட்டம் ‘. பங்குச்சந்தை சூதாட்டம் என்பவர்கள் இனி எப்போதும் பங்குச்சந்தைக்கு வருவதில்லை, ஆனால் அவர்களது சேமிப்பு அனைத்து காலங்களிலும் பங்குகளில் முதலீடு செய்யப்பட்டிருப்பது அவருக்கு தெரியாமல் இருக்கலாம்.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

நிறைய பணம் சம்பாதிக்கலாம் என்கிற வார்த்தையே பங்குச்சந்தையில் பெரும்பாலானவர்களை நஷ்டப்படுத்த செய்கிறது. உண்மையில் பங்குச்சந்தை என்பது வங்கிகள், நிதி நிறுவனங்கள், அஞ்சலகம் போன்று இதுவும் நிதி சார்ந்த தொழிலே. தொழில் செய்பவர் வங்கிகளில் தனது தொழிலுக்கு தேவையான முதலீட்டை எவ்வாறு பெறுகிறாரோ அது போல தான் பங்குச்சந்தையில் ஒரு நிறுவனம் முதலீட்டாளர்களிடையே கடன் பெறுகிறது. வங்கிக்கும், சந்தைக்கும் உள்ள வேறுபாடு அதன் சட்டங்களும், அதனை சார்ந்த வரைமுறைகளும் மட்டுமே.

நமது பக்கத்துக்கு வீட்டில் உள்ள ஒரு நண்பர் நம்மிடம் ஒரு லட்சம் ரூபாய் கடன் கேட்டால் நாம் என்ன செய்வோம் ? மனமும், பணமும் இல்லையென்றால் அவரிடம் எதுவும் இல்லை என்று சொல்வோம். கொடுப்பதற்கான வாய்ப்பு இருந்தால், உடனே அவரிடம் ஒரு லட்சம் பணத்தை கொடுத்து விடுவோமா, என்ன ? நண்பரது தொழில், அவரது குடும்ப நிதி நிலை(Financial Background), ஏதேனும் காரணத்தால் அவரிடம் இருந்து நாம் பணம் பெற முடியவில்லை என்றால், அதற்கான மாற்று வழி என பலவற்றை நாம் சிந்தித்த பிறகே பணம் கொடுக்க முயல்வோம். ஆனால் பங்குகளில் நாம் என்ன செய்து கொண்டிருக்கிறோம் ?

பங்குச்சந்தையில் இப்போது உங்களது நண்பர் கடன் வாங்கவில்லை. ஒரு பெரு நிறுவனம் – டாட்டா, பிர்லா மற்றும் அம்பானி போன்றவர்கள். உங்களது முதலீடு அவர்களின் நீண்டகால நம்பிக்கையை பெறலாம். இல்லையனில் மல்லையா போன்று போனியும் ஆகலாம். பங்குச்சந்தையில் நீங்கள் வெறும் முதலீட்டாளர் மட்டுமல்ல. நீங்கள் கடன் கொடுத்தவர், ஒரு வங்கியை போன்று. உங்களுக்கென்று சில விதிமுறைகள் உண்டு, நீங்கள் கறாராக இருக்க வேண்டியது அவசியம்.

பங்குச்சந்தையில் நீங்கள் குறுகிய கால அல்லது நீண்ட கால முதலீட்டாளராகவோ இருந்து விட்டு போங்கள். அது உங்களுடைய விருப்பம். ஆனால் இனி சொல்லக்கூடிய ஆறு விஷயங்களை மட்டும் எப்போதும் உங்கள் மனதில் நிறுத்தி கொள்ளுங்கள். இது தான் உங்களை பெரும்பாலும் நஷ்டத்திலிருந்து தள்ளி வைக்கும்.

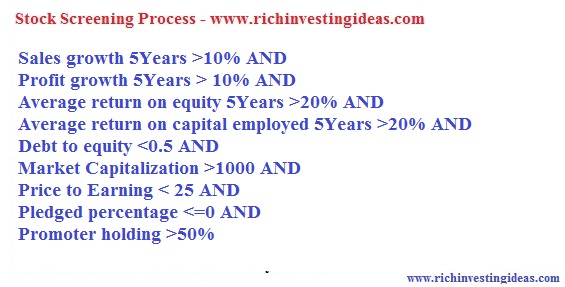

- நிறுவனத்தின் சந்தை மதிப்பு (Adequate size of the Company):

பங்குச்சந்தையில் கடலளவு நிறுவனங்கள் உள்ளன, இனி வரும் காலத்தில் இதனை விட அதிகமான நிறுவனங்கள் வரக்கூடும். ஐந்து பைசாவுக்கும், ஐந்து ரூபாய்க்கும் பங்குகளை வாங்குவது(Penny stocks) உங்கள் நோக்கமல்ல. நீங்கள் ஒரு நிறுவனத்திற்கு கடன் கொடுக்க இங்கே வந்து இருக்கிறீர்கள். பங்குச்சந்தையில் பட்டியலிடப்பட்ட நிறுவனத்தின் சந்தை மதிப்பு(Market Cap), ஆண்டு வருவாய்(Revenue) மற்றும் நிகர லாபம்(Net Profit) கோடிகளில் உள்ளவற்றை காணுங்கள்.

உதாரணத்திற்கு சந்தை மதிப்பு 1000 கோடி ரூபாய்க்கு மேலான நிறுவனங்கள், ஒவ்வொரு நிதியாண்டிலும் ரூ. 100 கோடிக்கு மேலான வருவாய் அல்லது லாபத்தை கொண்ட நிறுவனங்கள் என பங்குகளை தேர்வு செய்யுங்கள்.

- வலுவான நிதி ஆதாரம் (Strong Financial Trend):

ஒரு தற்காப்பு முதலீட்டாளராக நீங்கள் செய்ய வேண்டியவை – கடனில்லா

நிறுவனங்கள்(Debt Free), தற்போதைய வேலைக்கு மூலதனம்(Working

Capital) மற்றும் அதிக சொத்துக்களை கொண்டிருக்கும் நிறுவனங்கள் என

தேர்வுகளை துவக்குங்கள். சுருக்கமாக கடன்-பங்கு(Debt to Equity) விகிதம் 0.5

க்கு கீழ் உள்ளவாறு பார்த்து கொள்ளுங்கள்.

- வருவாய் நிலைப்புத்தன்மை (Earnings Stability):

ஒரு நிறுவனம் காலாண்டு வருவாய் மற்றும் நிகர லாபத்தில்(Sales & Profit) தொடர்ச்சியான வளர்ச்சியை பெற்று வருகிறதா என ஆராயுங்கள். ஏதாவது ஒரு காலாண்டில் வருவாய் அல்லது லாபத்தின் அளவு குறைந்தால், அதற்கான காரணத்தை கண்டுபிடியுங்கள். வருவாய் அளவு குறையும் சமயத்தில் சந்தையின் பங்கு விலைகளில் மாற்றம் எவ்வாறு நிகழ்கிறது என்பதை கண்டு தீர்வு காணுங்கள்.

- தொடர்ச்சியான ஈவுத்தொகை செலுத்துதல் (Dividend Track Record):

பங்குச்சந்தையில் உள்ள ஒரு நிறுவனம் தான் பெற்ற லாபத்தை பல்வேறு வழிகளில் முதலீட்டாளர்களுக்கு திரும்ப அளிக்கலாம். சில நிறுவனங்கள் தங்களது அடுத்தகட்ட வளர்ச்சிக்காக லாபத்தை பயன்படுத்தும். இதன் விளைவு பங்குகளில் விலை மாற்றத்தை ஏற்படுத்தும். மற்ற சில நிறுவனங்கள் போனஸ் பங்குகள், நிறுவனமே பங்குகளை திரும்ப பெறுதல்(Buyback) அல்லது டிவிடெண்ட் என சொல்லப்படும் ஈவுத்தொகையை முதலீட்டாளருக்கு வழங்கும்.

வங்கிகளின் வட்டி வருமானத்தை போல, நிறுவனங்கள் அளிக்கும் டிவிடெண்ட்(Dividend) வருமானத்தை நாம் அவ்வப்போது பெற்று வரலாம். தொடர்ச்சியான ஈவுத்தொகையை கொடுத்து வரும் நிறுவனங்களை உங்கள் முதலீட்டுக்கு பரிசீலனை செய்யுங்கள். பங்குகளின் விலை அதிகமாக இருந்தாலும், உங்களுக்கான டிவிடெண்ட் வருமானம்(Dividend yield) முதலீட்டை பாதுகாக்கும்.

- பங்கு – சொத்து மதிப்பு விகிதம் (Price to Assets Ratio):

தற்போது வர்த்தகமாகி கொண்டிருக்கும் பங்கின் விலை அதன் புத்தக மதிப்பை காட்டிலும் அதிகமில்லாமல் பார்த்து கொள்வது நன்று. இருப்பினும், பிரபலமான மற்றும் தேவைப்பாடு அதிகமுள்ள நிறுவனங்களின் பங்குகள் எப்போதும் அதிகமான விலையில் தான் வர்த்தகமாகும். இதனால் அதன் புத்தக மதிப்பும்(Price to Book Value) பல மடங்கு இருப்பது இயல்பு.

நிறுவன பங்கின் விலை அதன் புத்தக மதிப்பை போன்று இரண்டு மடங்குக்கு அதிகமில்லாமல்(Not more than 2.0 X times) இருக்குமாறு கண்டறியுங்கள், பின் அந்த பங்கினை தேர்வு செய்யுங்கள்.

- ஒரு பங்குக்கான வருவாயின் வரலாறு (Earnings Growth and Price to Earnings):

பொதுவாக ஒரு நிறுவனத்தின் பங்கு விலை மற்றும் அதனை சார்ந்த நிறுவனத்தின் சந்தை மதிப்பில் மாற்றம் ஏற்படுவது இயல்பு. அதனை போல நிறுவனத்தின் வருவாய் மாற்றத்தை நாம் அந்த பங்கின் ஈ.பி.எஸ்.(Earning Per Share -EPS) மூலம் காணலாம். ஒரு முதலீட்டாளராக நாம் காண வேண்டியது, நிறுவனத்தின் வருவாயை காட்டிலும் ஒரு பங்கின் மீதான வருமானத்தை தான்.

பங்கின் மீதான வருமானம் என்பது மிகவும் எளிமையான கண்டுபிடிக்க கூடிய விஷயம் தான். கடந்த பத்து வருட காலத்தில் ஒரு நிறுவனத்தின் பங்கு விலையும், அதன் வருவாயும் எவ்வாறு உள்ளது என்பதை சந்தை குறியீட்டுடன்(Benchmark) ஒப்பிட்டு பாருங்கள். பின்பு துறையை சார்ந்த மற்ற நிறுவனங்களின்(Peer Companies) பங்கு விலை மற்றும் வருமானத்துடன் ஒப்பிட்டு பார்த்து பங்குகளை தேர்வு செய்யுங்கள்.

நீங்கள் கடன் அளிப்பவர் என்பதை எப்போதும் மறவாதீர்கள். பங்குச்சந்தையில் நிறைய சம்பாதிக்கலாமே ? ஆம், யாரிடமும் ரகசியத்தை சொல்லாதீர்கள் 🙂

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை