பணப்பாய்வு – வகுப்பு 11.0

Cash Flow and Cash flow Statement

ஒரு நிறுவனம் எவ்வாறெல்லாம் வருமானம் ஈட்டுகிறது மற்றும் அதனை முதலீட்டாளருக்கு எப்படி பகிர்ந்தளிக்கிறது என்பதை கடந்த சில வகுப்புகளில் பார்த்தோம். நிறுவனத்தின் வருமானம் ஒரு பங்குக்கு எவ்வளவு(Earning per share) என்பதனையும், நமது முதலீடு மீதான வருமானம் எவ்வாறு கணக்கிடப்படுகிறது என்பதையும் சில அத்தியாயங்கள் மூலம் புரிந்து கொண்டோம்.

நிறுவனம் பெறும் கடன்கள் மற்றும் கடன்-பங்கு தன்மை, அதன் வட்டி செலுத்தும் விகிதம் போன்றவற்றை தெரிந்து கொண்டோம். நாம் இதுவரை பார்த்த அனைத்து எண்களும் ஒரு நிறுவனத்தின் வரவு – செலவு மற்றும் லாப-நட்ட அறிக்கைகளை பார்த்து அறிந்து கொள்ளலாம். இருப்பினும், ஒரு நிறுவனம் உண்மையில் சம்பாதித்து எவ்வளவு என்பதை தான் நாம் இந்த வகுப்பில் பார்க்க போகிறோம்.

‘ நாம் தான் ஏற்கனவே நிறுவனத்தின் விற்பனை, லாபம் மற்றும் கடன் தன்மை போன்றவற்றை பார்த்து விட்டோமே, அப்புறம் என்ன இந்த வகுப்பில் புதிதாக இருக்கப்போகிறது’, என்கிறீர்களா ? சுருக்கமாக சொன்னால், நாம் பண்டிகை காலங்களில் நமக்கு தேவையான துணிமணிகளை வாங்க குடும்பத்துடன் கடை தெருவிற்கு போயிருப்போம் அல்லது ஷாப்பிங் மால் என்று சொல்லக்கூடிய பேரங்காடிக்கு சென்றிருப்போம். பண்டிகை காலம் என்பதால் எல்லா கடைகளிலும் கூட்டம் அலைமோதும். விற்பனையும் படுவேகம் எடுக்கும். நமது கொள்முதல்(Purchase) முடிந்தவுடன் நாம் நினைத்திருப்போம், ‘ இந்த கடையில் கூட்டமும் அதிகம், நாமும் நிறைய விலைக்கு துணிகளை வாங்கிருக்கிறோம். கடைக்கு லாபம் அமோகம் தான்’ என்று. நமக்கு தெரிந்ததனவோ கடையில் வந்த கூட்டமும், நமது கொள்முதல் மதிப்பும் தான். அந்த கடை உண்மையில் எவ்வளவு தொகையை ரொக்கமாக பெற்றிருக்கிறது என்பதை பற்றி நமக்கு தெரிந்திருக்க வாய்ப்பில்லை.

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

இதே போல தான் ஒரு நிறுவனத்திற்கும்; ஒரு நிறுவனத்தின் வருடத்திற்கான விற்பனை அதிகரித்திருக்கலாம், அதன் லாபமும் அதிகமாயிருக்கலாம். எல்லாம் வெறும் எண்கள் தானே 🙂 ஆம், நிறுவனத்தின் நிதி அறிக்கையில் சொல்லப்பட்ட எண்களே விற்பனையும், லாபமும் மற்றும் கடனும். உண்மையில் அவை லாபமாக கையில் பெற்ற தொகை மற்றும் செலவு செய்த தொகையை பற்றி அலசுவது தான் பணப்பாய்வு எனப்படும் Cash Flow. எளிமையாக சொல்ல வேண்டுமென்றால் நீங்கள் கல்லூரியில் வாங்கும் Provisional Certificate தான் லாபம் மற்றும் விற்பனை கணக்குகள். ஆனால் நீங்கள் கல்லூரி படிப்பை முழுவதுமாக முடித்து பட்டம் பெறுவது, அதாவது Convacation என்று சொல்லப்படும் லாபத்தை ரொக்கமாக கையில் பெறுவது(Cash Flow) தான் அவசியம்.

ஆகவே, ஒரு நிறுவனம் விற்பனை மற்றும் லாபத்தை கணக்கில் மட்டும் காண்பித்தால் போதாது. அந்த தொகையை அது கையில் பெற்றிருக்க வேண்டும். ஒரு சிறு உதாரணம் மூலம் பணப்பாய்வு என்ன என்பதை அறிவோம். XYZ நிறுவனத்தின் 2016-17 ம் நிதியாண்டுக்கான (அறிக்கையின் படி) வருமானம் ரூ. 100 /- என வைத்து கொள்வோம். செலவு ரூ. 60/- ஆகவும், மீதம் கிடைக்கும் தொகையான ரூ. 40 /- (100-60) லாபமாக காட்டப்பட்டுள்ளது. ஆனால் நடைமுறையில் அந்த நிறுவனம் 2016-17 ல் ரூ. 80 /- ஐ மட்டும் தான் வருமானமாக பெற்றுள்ளது. மீதம் உள்ள 20 ரூபாயை அடுத்த நிதி வருடத்தில் தான் அந்த நிறுவனம் ரொக்கமாக பெற்றுள்ளது. அதாவது விற்பனை என்னவோ ஒரே வருடத்தில் நடைபெற்றிருந்தாலும், அதற்கு கிடைக்க வேண்டிய வருமானம் குறைவாகவே ரொக்கத்தில்(Cash on hand) கிடைத்துள்ளது. நிறுவனத்தின் வாடிக்கையாளர்கள் Credit என்று சொல்லப்படும் கடனாக பொருட்களை வாங்கியிருக்கலாம். அந்த தொகையை நிறுவனத்திற்கு அடுத்த வருடம் ரொக்கமாக கொடுத்திருக்கலாம். ஆனால் நிறுவனத்தை பொறுத்தவரை விற்பனை அடைந்தவுடன் அதன் வருமானம்(Revenue on Sales) கணக்கிடப்படுகிறது.

XYZ நிறுவனத்தின் அந்த வருடத்திற்குரிய செலவு ரூ. 60/-. ஆனால் உண்மையில் அந்த நிறுவனம் செலவு செய்த தொகை ரூ.50/- மட்டுமே. மீதமான ரூ. 10/- ஐ அடுத்த வருடத்தின் ஆரம்பத்தில் தான் செலவு செய்துள்ளது. இதன் காரணமாக நிறுவனத்தின் லாபத்திலும் ரொக்கமாக பெறும்போது மாற்றமிருக்கும். ஒரு நிறுவனத்திற்கு பணம் எவ்வாறு வருகிறது (Cash Inflow) மற்றும் பணம் எவ்வாறு வெளியே செல்கிறது (Cash Outflow) என்பதை அறிவது தான் பணப்பாய்வு (Cash Flow) ஆகும்.

ஒரு நிறுவனத்தின் வருடத்திற்குரிய பண வரவு, கடந்த காலத்திற்குரிய விற்பனையின் மூலமான வருமானமாக இருக்கலாம். இனி வரும் காலத்திற்குரிய வருமானமாகவும் அமையலாம். ஆனால் பண வரவு என்பது ஒரு குறிப்பிட்ட வருடத்தில் தான் அடையும். இதனை போல செலவுகளும், நிறுவனம் தான் வாங்கிய கடனை பிற்காலத்தில் அடைக்கலாம். உதாரணத்திற்கு, ஒரு நிறுவனம் ஒதுக்கும் தேய்மான செலவுகளை(Depreciation Cost) சொல்லலாம். உண்மையில் அந்த தொகை குறிப்பிட்ட வருடத்தின் அறிக்கையில் ஒதுக்கப்படுகிறது, ஆனால் அப்போது செலவழிக்கப்படுவதில்லை.

பணப்பாய்வு காலம்(Period of Cash flow) என்பது ஒரு நாளாக இருக்கலாம், 1 வாரம், 1 மாதம், 6 மாதங்கள் அல்லது ஒரு வருடமாகவும் இருக்கலாம். பணப்பாய்வு அறிக்கை (Cash flow Statement) மூன்று வகையாக பிரிக்கப்படும்.

-

Cash Flow from Operating Activities

-

Cash Flow from Investing Activities

-

Cash Flow from Financing Activities.

Cash Flow from Operations – பொருட்களின் அல்லது சேவையின் விற்பனை மற்றும் கொள்முதல், அதன் மூலமான வருமானத்தை குறிக்கும். இது ஒரு இயக்க நடவடிக்கை சார்ந்த பணப்பாய்வாகும்.

Cash Flow from Investing – இது ஒரு முதலீடு சார்ந்த பணப்பாய்வு நடவடிக்கையாகும். ஒரு நிறுவனத்திற்கு தனது முதலீடு சார்ந்து எதிர்காலத்தில் பணமீட்டும் தன்மையை குறிக்கிறது. நீண்ட கால நோக்கில் உள்ள சொத்துக்கள் விற்பனை அல்லது வாங்குவதன் மூலம் கிடைக்கும் தொகையை குறிப்பதாகும்.

Cash Flow from Financing – நிதி நடவடிக்கைகள் சார்ந்த பண பரிவர்த்தனை பணப்பாய்வை குறிக்கிறது. பங்குதாரர்கள், கடன் கொடுத்தவர்கள், கருவூல பங்கு கொள்முதல், ஈவு தொகை வழங்கல் போன்றவற்றை விவரிக்கும்.

பணப்பாய்வு அறிக்கை (Cash Flow Statement):

ஒரு Cash Flow statement ன் நோக்கம் ஒரு நிறுவனத்தின் ரொக்க, பணம் செலுத்துதல், பணத்தில் ஏற்படும் நிகர மாற்றம்(Net Change on Cash) போன்றவற்றை மூன்று பிரிவுகளில்(Operating, Investing, Financing) அறிவதாகும். இதன் மூலம் அந்த நிறுவனத்தின் பண வரவு மற்றும் செலவு எவ்வாறு வந்து செல்கிறது(Inflows and Outflows) என்பதை கண்டறியலாம்.

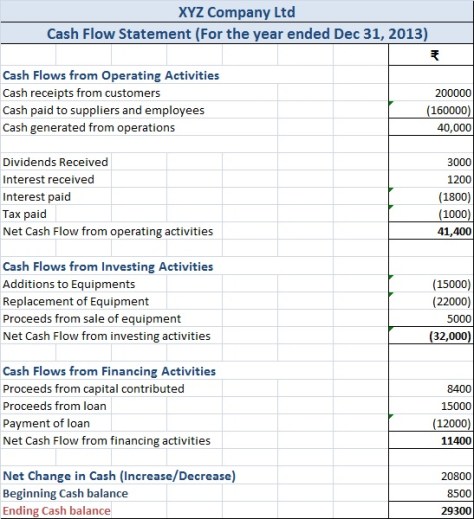

உதாரணத்திற்கு, XYZ நிறுவனத்தின் பணப்பாய்வு அறிக்கையை (Cash flow statement for the year ended Dec 31, 2013) பாருங்கள்:

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

மேலே உள்ள அறிக்கையின் மூலம் நாம் XYZ நிறுவனத்தின் பண வரவு மற்றும் செலவுகளில் மாற்றத்தை பார்த்தோம். நீங்களும் இதனை போல பங்குச்சந்தையில் பட்டியிலடப்பட்ட நிறுவனத்தின் பணப்பாய்வு அறிக்கையை அலசலாம்.

நினைவில் கொள்ளுங்கள்:

- Cash Flow Statement என்பது ஒரு நிறுவனத்திற்கு பணம் எவ்வாறு வருகிறது மற்றும் செலவாக எப்படி வெளியே செல்கிறது என்பதை தான் குறிக்கிறது. இந்த அறிக்கை நிறுவனத்தின் வரவு-செலவு(Income and Expenses) பற்றி சொல்ல வரவில்லை.

- Cash is King என்று நிதி மேலாண்மையில் ஒரு கூற்று உண்டு. அதன் நிரூபணமாக தான் Cash flow உள்ளது.

- பணப்பாய்வு என்பது லாபமல்ல; அது ஒரு நிறுவனத்தின் பண கையிருப்பு மாற்றத்தை மட்டுமே விளக்குகிறது.

- மூலதனத்தில் (Working Capital) ஏற்படும் மாற்றங்களும், நிறுவனத்தின் இருப்பு நிலை அறிக்கையில் (Balance Sheet) ஏற்படும் மாற்றங்களும் பணப்பாய்வு அறிக்கையில் வெளிப்படும்.

- ஒரு நிறுவனத்தின் பணப்பாய்வு அறிக்கையில் எதிர்மறை மதிப்புகளும்(Negative Cash flow) கிடைக்கலாம். Negative Cash flow என்றால் அந்த நிறுவனத்திற்கு கடன் இருக்கலாம். அதே சமயத்தில் அதனை நாம் அப்படியே எதிர்மறையாக எடுத்து கொள்ள வேண்டிய அவசியமில்லை. நிறுவனம் புதிதாக முதலீடு செய்திருந்தால், புதிய கட்டிட வேலைக்காக செலவு செய்திருந்தாலும் பணப்பாய்வு அறிக்கையில் எதிர்மறை மதிப்புகள் வரும்.

- ஒரு நிறுவனத்தின் Cash flow என்பது அதிகமாக (High Positive Cash flow) இருந்தாலும் அந்த நிறுவனம் நன்றாக செயல்படுகிறது என்ற அவசியமில்லை. அதன் பிற சொத்துக்கள் விற்பனை(Sale on Assets) மூலம் நேர்மறையான அல்லது அதிகமான மதிப்புகள் கூடியிருக்கலாம்.

- ஒரு நிறுவனத்தின் கடன் மற்றும் அதனை சார்ந்த வட்டி செலுத்துதல், சொத்துக்கள் விற்பனை மற்றும் வாங்குதல் போன்ற பரிவர்த்தனைகளை பணப்பாய்வு அறிக்கையில் தெரிவிக்கப்படும்.