உள்ளார்ந்த மதிப்பு மற்றும் பாதுகாப்பு விளிம்பு – வகுப்பு 12.0

Intrinsic Value and Margin of Safety

சென்ற வகுப்பில் ஒரு நிறுவனத்தின் Cash is King என்று சொல்லப்படும் பணப்பாய்வு அறிக்கையை (Cash Flow Statement) பற்றி பார்த்தோம். ஒரு நிறுவனத்துக்கு பண வரவு எவ்வாறெல்லாம் வருகிறது மற்றும் செலவுகள் எப்படி செலவிடப்படுகின்றன என்பதையும் எளிமையாக பார்த்தோம். இந்த பணப்பாய்வு முறையின் தொடர்ச்சியாக தான் இந்த வகுப்பும் இருக்கும். அதனால் பணப்பாய்வு அறிக்கையை புரிந்து கொள்வது அவசியம்.

பங்குச்சந்தை அடிப்படை பகுப்பாய்வின் 10 காரணிகளில் கடைசி காரணியாகவும் மற்றும் மிகவும் அவசியமான காரணியாகவும் இந்த வகுப்பு அமைகிறது. ஒரு நிறுவனத்தின் அல்லது தொழிலின் விற்பனை மற்றும் வருமானம் எவ்வாறு உள்ளது, அவை எப்படி லாபமீட்டுகிறது, முதலீட்டாளரான நமக்கு அதனால் கிடைக்கும் பலன்கள், நிறுவனம் தனது கடனை எவ்வாறு நிர்வகிக்கிறது போன்றவற்றை நாம் கடந்த சில வகுப்பில் காரணிகளாக கற்று கொண்டோம். நிறுவனத்தின் தொழில் அனைத்தையும் அலசி விட்டோம். இனியும் எதற்காக காத்திருக்க வேண்டும், பங்கு வாங்க செல்வோமோ ?

அட, நில்லுங்கப்பா…

சந்தையில் தக்காளி வாங்க போயாச்சு; நல்ல தக்காளியை ஒரு கிலோ கணக்கில் எடை போட்டு எடுத்தாச்சு. இனி விலையை பேச வேண்டுமே ?

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

அது தான் இங்கேயும்; ஒரு நிறுவனத்தின் தொழிலை நாம் இதுவரை ஆராய்ந்து பார்த்து விட்டோம். ஒரு தொழிலின் தன்மையை நாம் எவ்வாறு விளக்குவது என்பது நமக்கு தெரியும். ஆனால் அந்த தொழிலுக்கான உரிய விலையை நாம் கொடுக்கிறோமா என்பது முக்கியம். நான்கு கடையில் தக்காளியை பார்த்து விட்டு தான் வாங்குகிறோம். விலையும் முக்கியமல்லவா ! ஒரு நிறுவனத்தின் பங்கு எப்போதும் அதன் சந்தை விலையில் வர்த்தகமாகிறது. இருப்பினும் நமக்கு அந்த விலை கட்டுப்படியாகிறதா என்பதையும் கவனிக்க வேண்டும்.

இரு கடையில் ஒரே தரம் உள்ள பொருட்கள் விற்கப்படும் போது, நாம் விலையினை வைத்து தான் நமது கொள்முதலை தீர்மானிப்போம். அதனை போலவே பங்குச்சந்தையிலும் பங்கின் விலை என்ன விலையில் விற்றாலும் நமக்கு வருமானம் தருகிற விலையில் வாங்க வேண்டும், அதுவும் நீண்ட கால வருமானம் ! நான் ஏற்கனவே சொன்னது போல, இந்த வகுப்பு தினசரி வர்த்தகம் புரிபவர்களுக்காக (Day Trading) அல்ல. இது ஒரு முதலீட்டாளருக்கான செய்முறை வகுப்பு. நீண்ட காலத்தில் ஒருவர் பயனடைய வேண்டும், அது தான் பங்குச்சந்தை அடிப்படை பகுப்பாய்வின் சாராம்சம்.

சரி, பங்கு வாங்குவதற்கான விலையை எவ்வாறு கண்டறிவது ? அதற்கு முன், பணத்தை பற்றிய ஒரு எளிய விளக்கத்தினை பார்த்து விடுவோம். ஆங்கிலத்தில் ‘ Time value of money ‘ என்ற பணத்தின் கால மதிப்பை அறிகிற முறை ஒன்று உண்டு. அதாவது உங்களிடம் ஒருவர், “ பத்தாயிரம் ரூபாய் உங்களுக்கு பரிசு கிடைத்துள்ளது. அந்த தொகையை இன்றே வாங்கி கொள்வீர்களா அல்லது ஒரு பத்து வருடத்திற்கு பிறகு வாங்கி கொள்கிறீர்களா ? எப்போது வாங்கினாலும் பணம் எங்களிடம் பத்திரமாக இருக்கும்.” என சொல்கிறார். இப்போது உங்கள் முடிவு என்ன ?

99.99 % முடிவு, நாம் இன்றே அந்த பணத்தை பெறுவது தான். மீதம் இருக்கும் 0.01 சதவீதமும் மறுநாளே பெற்று விடுவது தான் 🙂 ஏன், நாம் பத்து வருடத்திற்கு பிறகு, நமக்கு தேவைப்படும் போது வாங்கி கொள்ளலாமே ? ஆனால் நிகழ்காலத்தில் அவ்வாறு நடைபெறுவதில்லை. ஏனென்றால், நாம் சொன்ன பணத்தின் கால மதிப்பு(Time value of money) காரணம். இன்றைய ரூ. 100 மதிப்பு பத்து வருடத்திற்கு பிறகு அதே மதிப்பாக இருப்பதில்லை. அதனால் தான் நாம் இன்று அந்த 10,000 /- ரூபாயை கையில் பெற்று விட்டால் நமது தற்போதைய செலவுக்கு பயன்படுத்தி கொள்ளலாம் அல்லது அதனை ஏதேனும் ஒரு வங்கியில் டெபாசிட் செய்து வட்டி வருமானத்தை பெறலாம். இன்றைய ரூ. 10,000 /- மதிப்பு என்பது பத்து வருடங்களுக்கு பிறகு (7 % பணவீக்கத்தில்) ரூ. 19,671 /- மதிப்பாக இருக்கும். எனவே, இன்றைய பத்தாயிரம் பத்து வருடங்களுக்கு பிறகு அதே மதிப்பில் கிடைக்காது. காரணம், விலைவாசி உயர்வு தான். நாம் பள்ளிக்காலத்தில் வாங்கிய பொருட்கள் மற்றும் சிறு வயதில் வாங்கி சாப்பிட்ட திண்பண்டங்கள் எல்லாம் இன்று விலை அதிகரித்து தான் இருக்கின்றன, பணவீக்கத்தால் !

இதன் கணக்கு சூத்திரம் = FV = PV X (1+r) ^n

FV – Future value, PV – Present value, r – rate of interest or inflation, n –time or number of periods

இந்த பணத்தின் கால மதிப்பெல்லாம், நமது பள்ளிப்பருவ கூட்டு வட்டியின் கணக்கு தான். பணத்தின் மதிப்பை மற்றொரு முறை மூலமும் நாம் அறியலாம். இன்றைய ரூ. 10,000 /- பத்து வருட முடிவில் ரூ. 19,671/- ஆக உள்ளது சரி. பத்து வருடங்களுக்கு பிறகு உள்ள ரூ.10,000 /- ன் மதிப்பு இன்று எவ்வளவு ? இதனை தான் தள்ளுபடி மதிப்பு (Discounted Value) என்கிறோம். எதிர்காலத்தில் கிடைக்கும் ஒரு தொகைக்கு இன்றைய மதிப்பு என்ன என்பதை அறிவதே தள்ளுபடி மதிப்பாகும். நமது கணக்கின் படி, 10 வருடங்களுக்கு பிறகு உள்ள ரூ.10,000 /- ன் மதிப்பு, இன்று (7% பணவீக்கம் அல்லது தள்ளுபடி) 5,083/- ரூபாயாகும்.

தள்ளுபடி மதிப்புக்கான சூத்திரம் = DPV = FV X (1 + r/100) ^-n

DPV – Discounted present value, FV – Future value, r– rate of interest or inflation or discount, n – time or number of periods.

தள்ளுபடி மதிப்பு என்பது வேறொன்றுமில்லை; நாம் பார்த்த கூட்டு வட்டியின் தலைகீழ் விகித மதிப்பு தான் தள்ளுபடி மதிப்பாக இருக்கிறது. இந்த தள்ளுபடி மதிப்பு தான் நமது பங்கு வாங்கும் திறனிலும் உள்ளது. சந்தையில் வர்த்தகமாகும் ஒரு பங்கின் விலைக்கு நாம் கொடுக்கும் மதிப்பு நியாயமானது தானா என்பதனை தான் இந்த தள்ளுபடி சொல்கிறது. ஆடித்தள்ளுபடி, தீபாவளி சலுகை, புத்தாண்டு தள்ளுபடி என கடைகளில் அளிக்கப்படும் தள்ளுபடி மதிப்பு எப்படி நடைபெறுகிறது என்பதை நாம் உன்னிப்பாக கவனித்தால் பங்கு வாங்குவதும் எளிதாகும். எந்த ஒரு வணிகமும் நஷ்டத்தில் தள்ளுபடியை அறிவிப்பதில்லை,மாறாக தனது லாபத்தில் ஒரு பங்கையே குறைத்து கொண்டு தள்ளுபடி விலையை அறிவிக்கிறது. நாமும் தள்ளுபடியில் தள்ளுமுள்ளு செய்து கொண்டு பின்தொடர்கிறோம். ஆனால் பங்குச்சந்தையில் ஏனோ நாம் தள்ளுபடியை விரும்பமாட்டேன் என்கிறோம். சந்தையில் ஒவ்வொரு காலத்திலும் தள்ளுபடி என்ற ஒரு விஷயம் உண்டு. அதனை தான் சந்தையில் இருப்போர் கரடி (Bear) மூலம் உணர்த்துகின்றனர். அதற்காக கரடி பருவத்தில் நாம் எந்த பங்கையும் வாங்குவது ஒரு சிறந்த முடிவாக இருக்காது. நாம் ஏற்கனவே சொன்னது போல, நமது அடிப்படை பகுப்பாய்வுக்கு உட்பட்டு, வடிகட்டப்பட்ட நல்ல நிறுவனத்தை சந்தை இறக்கத்தில் வாங்க முயற்சிக்கலாம். அப்போது நமக்கு கிடைப்பது தள்ளுபடி விலையில் தான்.

Intrinsic Value (உள்ளார்ந்த மதிப்பு):

ஒரு நிறுவனம் அல்லது தொழிலின் எதிர்கால பணப்பாய்வு தொகை அனைத்தையும் இன்றைய மதிப்பில் சொல்வது, தள்ளுபடி பணப்பாய்வு (DCF -Discounted Cash Flow) ஆகும். எதிர்காலத்தில் ஒரு நிறுவனம் இவ்வளவு தொகையை சம்பாதிக்கும் அல்லது கொண்டிருக்கும் என்பதை அதன் கடந்த கால வளர்ச்சி அடிப்படையில் கணித்து அதற்கான இன்றைய மதிப்பு என்ன என்பதனை அறிவது தான் நமக்கான வேலை. இந்த மதிப்பு தான் நாம் இன்று வாங்க வேண்டிய பங்கின் விலை ஆகும். இந்த சலுகை விலை அல்லது மதிப்பை தான் ஒரு பங்கின் உள்ளார்ந்த மதிப்பு (Intrinsic Value) எனலாம். ஒரு பங்கு விலையின் உள்ளார்ந்த மதிப்பை அறிய பல கணக்கு முறைகள் நடைமுறையில் இருந்தாலும் சில முறைகளை மட்டும் நாம் இங்கு கணக்கிட்டு பார்ப்போம். இதன் காரணமாக நாம் எந்த குழப்பமும் இல்லாமல் பங்கு வாங்க செல்லலாம்.

-

P/E Valuation

-

P/B Valuation

-

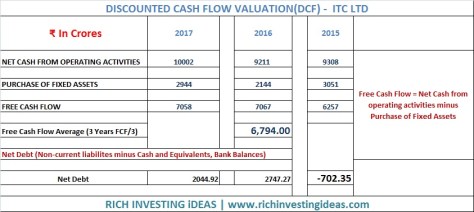

Discounted Cash Flow Valuation (DCF)

பொதுவாக ஒரு பங்கின் உள்ளார்ந்த மதிப்பை கணக்கிட இருவேறு பிரிவுகளை முதலீட்டாளர்கள் தேர்ந்தெடுப்பதுண்டு – முழுமையான மதிப்பீடு (Absolute Valuation) மற்றும் ஒப்பீட்டு மதிப்பீடு (Relative Valuation) மாதிரிகள். இரண்டுமே பங்குச்சந்தை அடிப்படை பகுப்பாய்வு முறையை கொண்டிருந்தாலும், முதல் மதிப்பீடு ஒரு நிறுவனத்தின் ஈவு தொகை, பணப்பாய்வு, வளர்ச்சி ஆகியவற்றை உள்ளடக்கியது. மற்றொரு மதிப்பீடு ஈவுத்தொகை தள்ளுபடி, தள்ளுபடி பணப்பாய்வு போன்றவற்றை ஆராய்வதன் மூலம் கிடைக்கப்பெறும்.

Price to Earning (P/E):

உங்கள் நண்பர் ஒருவர் தன்னிடம் உள்ள புதிய வணிக வளாகம் ஒன்றை விற்கும் நிலையில் உள்ளார் என வைத்து கொள்வோம். நீங்கள் ஒரு முதலீட்டாளர், அதன் காரணமாக நீங்கள் அந்த வணிக வளாகத்தை வாங்கி வாடகைக்கு ஏதும் விடலாமா என யோசிக்கிறீர்கள். வாடகைக்கு விடுவதன் மூலம் வருமானம் மற்றும் வளாகத்தின் உரிமையாளராகும் வாய்ப்பும் உங்களுக்கு கிடைக்கும். உங்கள் நண்பரிடம் சென்று சில தகவல்களை விசாரிக்கிறீர்கள; அவரும் சில தகவல்களை உங்களுக்கு தருகிறார்.

வணிக வளாகத்தின் தற்போதைய மதிப்பு – ரூ. 50 லட்சம்

வளாகத்தில் உள்ள கடைகளின் எண்ணிக்கை – 5

கடை ஒன்றின் மாத வாடகை – ரூ. 5,000 /- ( ஆண்டுக்கு ரூ. 60,000 /-)

இப்போது உங்களுக்கு இரண்டு வாய்ப்புகள் – மாதாமாதம் வாடகை வருமானம் பெறுவது மற்றும் சில வருடங்களுக்கு பிறகு வணிக வளாகத்தை நல்ல விலை கிடைத்தால் விற்பது.

உங்களுக்கு அந்த வணிக வளாகத்தின் மூலம் ஆண்டுக்கு ரூ. 3,00,000 /- (60,000 X 5 கடைகள்) வாடகை வருமானம் கிடைக்கும். இதனை தான் நாம் ஒரு பங்கின் மீதான வருமானம்(EPS -Earning per share) என்கிறோம். உங்களுக்கு கிடைக்கும் அந்த வாடகை வருமானம், வணிக வளாகத்தின் மொத்த மதிப்பில் கணக்கிட்டால் சுமார் 16 மடங்கு (50 லட்சம் / 3 லட்சம் = 16.66) விகிதத்தில் இருக்கும். வளாகத்தின் சொத்து மதிப்பு ஆண்டு வாடகை வருமானத்தை போல 16 மடங்கில் உள்ளது என்பதை காட்டுகிறது. இந்த மடங்கு விகிதத்தை தான் நாம் P/E மதிப்பீடு என்கிறோம். உதாரணமாக, வாடகை வருமானம் மாதத்திற்கு ஒரு கடைக்கு ரூ. 5000 /- லிருந்து ரூ. 6000 /- ஆக அதிகரித்தால், ஆண்டு வாடகை வருமானம் – (72000 X 5 கடைகள்) = ரூ. 3,60,000 /- மற்றும் அதன் P/E மடங்கு – 13.8 Times. வாடகை உயர்வதால் P/E மதிப்பீடு மடங்கு குறைவதை நாம் காண்கிறோம்.

மாத வாடகை வருமானம் எதிர்காலத்தில் அதிகரிக்க வாய்ப்புண்டு. அதனை போல வளாகத்தின் சொத்து மதிப்பும் உயர வாய்ப்புள்ளது. எது உயர்ந்தாலும் இரண்டும் (EPS and P/E) ஒன்றையொன்று சார்ந்துள்ளது. வாடகை அதிகரித்தால், வளாகத்தை விற்கும் போது அதன் மதிப்பும் உயரும். நல்ல விலை தரும் வளாகமாக இருக்கும் போது, நாம் தாராளமாக அதிக வாடகை வருமானம் பெறக்கூடும்.

இதன் மூலம் நாம் அறிவது, குறைந்த P/E மடங்கில் ஒரு பங்கு கிடைப்பது வாய்ப்பாக கருதி, முதலீடு செய்ய ஏதுவாகும். ஒரு நல்ல வளர்ச்சியுள்ள நிறுவனத்தின் P/E மடங்கு சராசரியாக 20-25 மடங்கில் இருக்கலாம். அதே நேரத்தில் அதிவேகமாக வளர்ச்சியை கொண்டிருக்கும் நிறுவனங்களுக்கு இந்த மடங்கு 30-45 அளவில் இருக்கலாம். உதாரணமாக நுகர்வோர் சம்மந்தமான பொருட்கள் (FMCG – Fast Moving Consumer Goods) கொண்ட நிறுவனங்களின் P/E மதிப்பீடு மடங்கு, தேவை காரணமாக பெரும்பாலும் அதிகமாக தான் இருக்கும். இருப்பினும் இது போன்ற நிறுவனங்கள் வாங்குவதற்கு ஏற்றது தான். சில சமயங்களில் வருவாய் ஏதும் ஈட்டாத நிறுவனங்களுக்கும் P/E மடங்கு மிக குறைவாக இருப்பது போல தோன்றும். இதனை போன்ற நிறுவனங்களை தவிர்த்தல் நல்லது. ஆகையால் P/E மடங்கு குறைவாக இருந்தால் ஒரு முதலீட்டாளருக்கு நல்லது, அதே சமயத்தில் நாம் பார்த்த மற்ற காரணிகளையும் ஒப்பிட்டு பார்த்து ஒரு பங்கினை வாங்க வேண்டும். P/E மடங்கில் விலை குறைவாக உள்ளதே என்று வாங்க வேண்டாம்.

Price to Book Value (P/Bv):

புத்தக மதிப்பை பற்றி நாம் ஏற்கனவே முந்தைய வகுப்புகளில் பார்த்தோம். நமது பங்கு விலை மதிப்பீட்டில் இது எவ்வாறு உதவுகிறது என்பதை இங்கு காண்போம். ஒரு நிறுவனத்தின் சொத்து மதிப்பை தான் நாம் புத்தக மதிப்பு என்கிறோம். நிறுவனத்தின் சொத்துகளிலிருந்து அதன் கடன்களை கழித்தால் கிடைப்பது புத்தக மதிப்பு எனலாம்.

ஒரு நிறுவனத்தின் பங்கின் சந்தை விலை அதன் புத்தக மதிப்பில் எத்தனை மடங்கு இருக்கிறது என்பதை தான் P/Bv மதிப்பீடு சொல்கிறது. புத்தக மதிப்பை பெற, ஒரு நிறுவனத்தின் இருப்புநிலை அறிக்கையில் (Balance Sheet) கிடைக்கும் மூலதனம் மற்றும் கையிருப்பு – உபரித்தொகையை சேர்த்தால் வருவது.

புத்தக மதிப்பு = மூலதனம் (Equity Capital) + கையிருப்பு மற்றும் உபரித்தொகை (Reserves and Surplus)

ஒரு நிறுவனத்தின் புத்தக மதிப்பு ஒரே அளவில் இருப்பதில்லை. பெறப்படும் மூலதனம் மற்றும் கையிருப்பு தொகை மாற்றத்தை பொறுத்து இதன் மதிப்பும் மாற்றமடையும். இந்த தொகை முழுவதும் நம்மை போன்ற முதலீட்டாளர்களால் உருவாக்கப்பட்டது. இந்த புத்தக மதிப்பில் உள்ள தொகை அனைத்துமே பெரும்பாலான சமயங்களில் முதலீட்டாளரை சார்ந்தது. அதனால் தான் ஒரு நிறுவனம் ஏதேனும் காரணத்தால் விற்கப்படும் போது, முதலீட்டாளருக்கு எவ்வளவு தொகை கிடைக்கும் என்பதை புத்தக மதிப்பு காட்டுகிறது.

பொதுவாக, ஒரு பங்கின் புத்தக மதிப்பு அதிகமாக இருப்பது நல்லது தான். அதே நேரத்தில் ஒரு பங்கின் விலையில் அதன் புத்தக மதிப்பு மடங்கு (P/Bv) குறைவாக இருக்க வேண்டும். உதாரணத்திற்கு, ஒரு பங்கின் விலை – ரூ. 100 மற்றும் அதன் புத்தக மதிப்பு – 25 என எடுத்து கொண்டால், அதன் P/Bv மதிப்பீடு மடங்கு – 4 Times (100 /25). எனவே, பங்கின் விலை புத்தக மதிப்பை போல 4 மடங்கில் உள்ளதை காட்டுகிறது. அதிக P/Bv மடங்கு உள்ள நிறுவனத்தின் பங்கு அதிக விலையில் வர்த்தகமாகிறது என்பதை விளக்குகிறது. அதே சமயத்தில் சில நிறுவனங்கள் தனது அறிக்கையில் புத்தக மதிப்பை அதிகரித்து காண்பிக்கும், ஆனால் வருமானம் குறிப்பிடும்படி இருக்காது. இதனை நாம் மிகுந்த கவனத்தில் கொள்ள வேண்டும். இது போன்ற நிலையில் குறைவான P/Bv மதிப்பீடு மடங்கை தவிர்ப்பது நன்று.

P/E மதிப்பீடு மடங்கை போல், P/Bv மடங்கையும் தனியாக எடுத்து கொண்டு ஒரு பங்கின் விலைக்கு ஆராய கூடாது. முடிந்தவரை மற்ற எல்லா அடிப்படை காரணிகளையும் அலசி விட்டு, P/E அல்லது P/Bv மதிப்பீடு மடங்கிற்கு வருவது ஒரு முதலீட்டாளராக நமக்கு நல்லது.

அடுத்து வரும் வகுப்பில் மற்றொரு முறையான Discounted Cash Flow மதிப்பீடு மற்றும் Margin of Safety ஐ பார்ப்போம்.