20 வருடங்களுக்கு வட்டியில்லா வங்கிக்கடன் – எங்கே ?

Zero Percent Fixed Interest rate loan for 20 Years – Homeowners

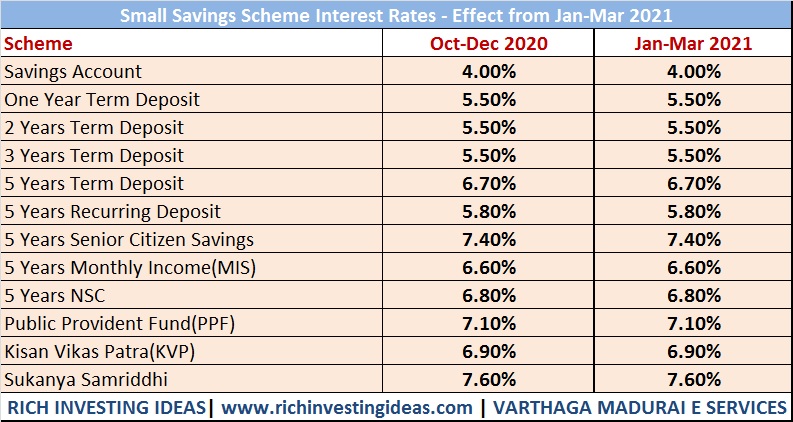

வங்கிகளில் கடனுக்கான வட்டி விகிதங்கள் கடந்த சில வருடங்களாக குறைவாகவே காணப்படுகிறது. இதன் காரணமாக வங்கியில் டெபாசிட் செய்பவர்களுக்கான வட்டி விகிதமும் மிக குறைவாக தான் உள்ளது. ஒரு வருட டெபாசிட் தொகைக்கான வட்டி விகிதம் 6 சதவீதத்திற்கு கீழாக உள்ளது குறிப்பிடத்தக்கது.

பொதுவாக வங்கி வட்டி விகிதங்கள்(Bank rates) குறையும் போது, கடன் பத்திரங்களுக்கான(Bonds) தேவை அதிகரிக்கும். இதன் மூலம் பத்திரங்களுக்கான வட்டி விகிதம், வங்கிகளை காட்டிலும் அதிகரிக்க செய்யும். இது முதலீட்டாளர்களுக்கு சாதகமாக இருக்கும். தற்போதைய நிலையில், வங்கி வட்டி விகிதங்கள் குறைவாக இருப்பதால், பரஸ்பர நிதிகளில் காணப்படும் கடன் பத்திரங்களின்(Debt Mutual Funds) வட்டி விகிதம் ஆண்டுக்கு சராசரியாக 8-9 சதவீதம் என்ற நிலையில் உள்ளது.

வங்கி வட்டி விகிதங்கள் குறையும் போது, முதலீட்டாளர்களுக்கு வங்கியில் வாய்ப்பு இல்லையென்றாலும், வங்கிக்கடன் பெறுவோருக்கு இது அரிய வாய்ப்பாக தான் அமையும். நடப்பில் வீட்டுக்கடனுக்கான(Home loans) வட்டி விகிதம் சராசரியாக 7.5 சதவீதத்திற்கு கீழ் தான் உள்ளது. விலைவாசியை தவிர்த்து பார்க்கும் போது, இது மேலும் நீடிக்கும் நிலை தான் தற்போது உள்ளது.

உலகளவில் காணப்படும் வட்டி விகிதங்களில் பெரும்பாலும் ஆசிய, ஆப்பிரிக்க நாடுகளில் தான் சற்று அதிகமாக காணப்படுகிறது. வளர்ந்த நாடுகளின் வட்டி விகிதங்கள் ஒரு சதவீதத்திற்கு கீழ் தான் உள்ளது. அமெரிக்கா, ஆத்திரேலியா, பிரிட்டன், கனடா போன்ற நாடுகளில் உள்ள வட்டி விகிதம் 0.5 சதவீதத்திற்கு குறைவே.

ஜப்பானில் சொல்லவே வேண்டாம். வங்கியில் உங்கள் பணத்தை வைத்திருக்க நீங்கள் தான் வங்கிக்கு பணம் கட்ட வேண்டும். அந்த அளவுக்கு அந்நாட்டின் விலைவாசியும்(பணவாட்டம்), வட்டி விகிதமும் உள்ளது. ஜப்பானின் 10 வருட அரசு பத்திரங்களின் வருவாய்(Bond yield) 0% ஆக உள்ளது.

இது போல டென்மார்க்கிலும் அதன் பணவீக்கம் ஒரு சதவீதத்திற்கு கீழ் தான் காணப்படுகிறது. இதன் காரணமாக கடந்த எட்டு வருடங்களாக அந்நாட்டின் வட்டி விகிதம் 0% க்கு குறைவாகவே உள்ளது கவனிக்கத்தக்கது. 2013-2017 காலகட்டங்களில் டென்மார்க் நாட்டின் மத்திய வங்கியினுடைய வட்டி விகிதத்தை, அதன் சராசரி பணவீக்கத்தில் கழிக்கும் போது, கிடைக்கப்பெறும் நிகர விகிதம் (-1.40) சதவீதமாக உள்ளது.

சில வருடங்களுக்கு முன்பு, 20 வருட கடன் பத்திரங்களின் வருவாய், டென்மார்க்கில் 0% ஆக சொல்லப்பட்டிருந்தது. இதனை ஒட்டி தற்போது டென்மார்க்கின் டோட்டல் கிரெடிட்(Totalkredit) என்ற வங்கி, வீட்டுக்கடனுக்கான வட்டி விகிதத்தை 0% ஆக கூறியுள்ளது. அதாவது 20 வருட வீட்டுக்கடனுக்கு, வட்டியில்லா அசலை மட்டும் செலுத்துவதை அந்த வங்கி அறிவித்துள்ளது. ஏற்கனவே இதனை போல சில நிறுவனங்கள் கடந்த காலங்களில் மிக குறைந்த வட்டி விகிதத்தை டென்மார்க் நாட்டில் வெளியிட்டுள்ளது.

வரக்கூடிய நாட்களில் மேலும் சில வங்கிகள் இது போன்ற செயல்பாடுகளை கடைபிடிக்கும் என சொல்லப்படுகிறது. பொதுவாக வங்கி வட்டி விகிதங்கள் எதிர்மறை நிலையில்(Negative Rates) செல்லும் போது, நீங்கள் வங்கியில் வைத்திருக்கும் பணத்திற்கு வட்டி வருவாய் அளிக்கப்படாமல், அபராத கட்டணம் செலுத்த நேரிடும்.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை