நாட்டின் வங்கி வட்டி விகிதம் 2021 – சிறு பார்வை

India’s Interest Rate 2021 – Little Insights

கடந்த சில நாட்களுக்கு முன்பு, மத்திய ரிசர்வ் வங்கி சார்பில் நடைபெற்ற நிதிக்கொள்கை குழு கூட்டத்தில் வங்கிகளுக்கான ரெப்போ வட்டி விகிதத்தில் மாற்றமில்லை என சொல்லப்பட்டிருந்தது. தொடர்ச்சியாக எட்டாவது முறையாக ரெப்போ வட்டி விகிதத்தில் 4 சதவீதம் என்ற அளவு மாற்றப்படவில்லை என்பது குறிப்பிடத்தக்கது.

நாட்டின் பொருளாதாரத்தை மீட்டெடுப்பதற்காகவும், கொரோனா பெருந்தொற்றினால் ஏற்பட்டுள்ள பொருளாதார வீழ்ச்சியை சரி செய்யும் முயற்சியாகவும் இந்த முடிவு எடுக்கப்பட்டுள்ளதாக ரிசர்வ் வங்கி தெரிவித்துள்ளது. ரெப்போ வட்டி விகிதம்(Repo Rate) என்பது மத்திய ரிசர்வ் வங்கி, நாட்டில் உள்ள வங்கிகளுக்கு கடன் அளிக்கும் போது வசூலிக்கப்படும் வட்டி விகிதமாகும். இதுவே வங்கிகளிடம் இருந்து ரிசர்வ் வங்கி கடன் பெற்றால், அதற்கான வட்டி விகிதம் தான் ரிவர்ஸ் ரெப்போ விகிதம்(Reverse Repo Rate).

வங்கிகளில் கடன் மற்றும் டெபாசிட்டுக்கான அடிப்படை வட்டி விகிதம் 7.30 % முதல் 8.80 % வரை நிர்ணயிக்கப்பட்டுள்ளது. ஒரு வருடத்திற்கு மேற்பட்ட டெபாசிட்டுக்கான வட்டி விகிதம் 4.90 % – 5.50 % என்ற அளவில் உள்ளது. இருப்பினும் நடைமுறை வட்டி விகிதம் ஒவ்வொரு வங்கிக்கும் மாறுபடும். பணவீக்கம் ஓரளவு கட்டுக்குள் இருப்பதும் வங்கி வட்டி விகிதத்தை குறைத்துள்ளது எனலாம்.

ஒரு நாட்டின் வளர்ச்சிக்கு வங்கி வட்டி விகிதங்கள் முக்கியத்துவம் வாய்ந்தது. வங்கி வட்டி விகிதங்கள் குறைவாக இருக்கும் நிலையில், தனிநபர் மற்றும் தொழில் புரியும் நிறுவனம் குறைவான வட்டி விகிதத்தில் தங்களது தேவைகளை நிறைவேற்றி கொள்ளலாம். இதற்கு மாறாக பணவீக்கம் அதிகரிக்கும் போது, அதனை கட்டுப்படுத்த வங்கி வட்டி விகிதங்களும் அதிகரிக்கக்கூடும். இது பொருளாதாரத்திற்கும், பங்குச்சந்தை முதலீட்டிற்கும் சாதகமாக இருக்காது.

பொதுவாக வங்கி வட்டி விகிதங்கள் குறைவாக இருந்து தொழிலுக்கு சாதகமாக அமையும் போது வேலைவாய்ப்புகளும், நாட்டின் பொருளாதாரமும் வேகமெடுக்கும். இது முதலீட்டு சந்தைக்கு நேர்மறையாக அமையும். அதே வேளையில் தங்கம், கடன் பத்திரங்கள், வங்கி டெபாசிட் மற்றும் இதர சேமிப்பு திட்டத்தில் வருவாய் குறைவாக காணப்படும். நடப்பில் காணப்படும் உலக பங்குச்சந்தை ஏற்றத்திற்கு வட்டி விகித குறைவும் ஒரு காரணம்.

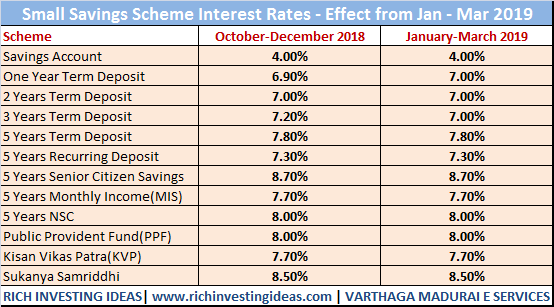

பொருளாதார வீழ்ச்சி காலங்களில் பங்குச்சந்தை முதலீடு இறக்கத்தையும், தங்கம் போன்ற முதலீடு ஏற்றத்தையும் பெறும். நடப்பாண்டின் அக்டோபர் – டிசம்பர் காலத்திற்கான சிறு சேமிப்பு திட்டத்தில் வழங்கப்படும் வட்டி விகிதத்திலும் மாற்றம் ஏதுமில்லை. மூத்த குடிமக்களுக்கான ஐந்து வருட டெபாசிட்(Senior Citizen Savings Scheme) திட்டத்தில் 7.4 சதவீதமும், பெண் குழந்தைகளுக்கான செல்வமகள் திட்டத்தில் 7.6 சதவீதம் என்ற வட்டி விகிதமும் தொடரும் என அரசு சார்பில் தெரிவிக்கப்பட்டுள்ளது.

கடந்த சில மாதங்களாக குறைந்து வரும் வங்கி வட்டி விகிதம், சேமிப்பை ஏற்படுத்துபவர்களுக்கு சாதகமான நிலையில் இல்லை. பணவீக்கத்தை தாண்டிய வருவாயை பொதுவாக வங்கிகள் அளிப்பதில்லை. தற்போதைய வட்டி விகித குறைவு நிலையில் தங்கம், ரியல் எஸ்டேட், பரஸ்பர நிதிகள், பங்குகள், துணிகர முதலீடு என முதலீட்டாளர்கள் தங்களது தேர்வை மாற்றும் நிலை அதிகரித்துள்ளது. புரிந்து கொள்ள முடியாத முதலீடு மற்றும் மோசடி திட்டங்களில் ஏமாற்றப்படும் நிலையும் தற்போது அதிகரித்து வருவது கவனிக்கத்தக்கது.

வங்கி வட்டி விகிதங்கள் குறைந்து வரும் நிலையில், இதற்கு மாற்றாக பரஸ்பர நிதிகளில் காணப்படும் கடன் பத்திரங்களின் வருவாய் சற்று ஆறுதல் அளிக்கும். வரும் மாதங்களில் பணவீக்கம் அதிகரித்தால் மட்டுமே, அதனை சார்ந்து வட்டி விகிதமும் உயர்த்தப்படும். அதுவரை பங்குச்சந்தை போன்ற முதலீட்டு சந்தைக்கு பணவரவில் தடை ஏதும் இருக்காது.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை