சிறு சேமிப்பு திட்டங்களுக்கான வட்டி விகிதம் – ஜனவரி 2021

Small savings scheme interest rate for the Period – January to March 2021

நாட்டில் உள்ள சிறு சேமிப்பு திட்டங்களுக்கான வட்டி விகித மாற்றம், காலாண்டுக்கு ஒரு முறை அறிவிக்கப்பட்டு வருகிறது. பொதுவாக அஞ்சலகங்கள் மற்றும் வங்கிகளில் காணப்படும் திட்டங்கள், சிறு சேமிப்பு திட்டத்தின் கீழ் தான் வருகிறது. கடந்த சில வருடங்களாக வங்கி டெபாசிட்டுக்கான வட்டி விகிதத்தை மத்திய ரிசர்வ் வங்கி குறைத்து வருவது குறிப்பிடத்தக்கது.

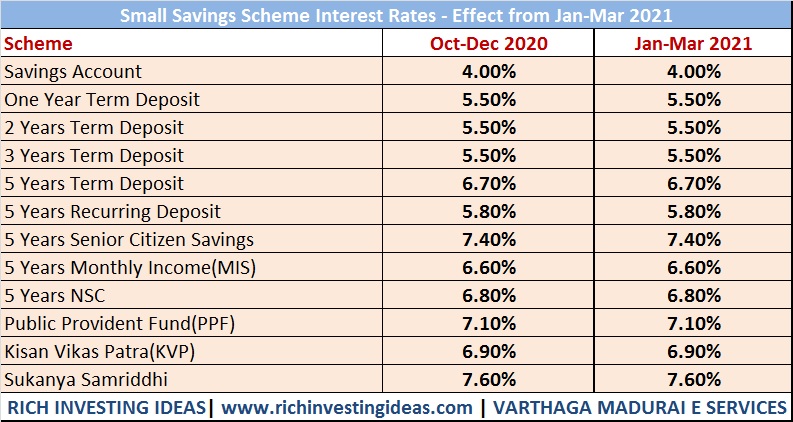

நடப்பு 2020-21ம் நிதியாண்டின் நான்காம் காலாண்டுக்கான (ஜனவரி-மார்ச்) சிறு சேமிப்பு திட்டங்களின் வட்டி விகிதங்கள் அறிவிக்கப்பட்டுள்ளது. கடந்த அக்டோபர் முதல் டிசம்பர் 2020 வரையிலான வட்டி விகிதமே இம்முறையும் தொடரும் என சொல்லப்பட்டுள்ளது.

அடிப்படை சேமிப்பு கணக்குக்கான(Savings account) வட்டி விகிதம், ஜனவரி-மார்ச் 2021 காலத்திற்கு 4 சதவீதம் என்ற அளவில் கூறப்பட்டுள்ளது. அதே வேளையில் வங்கிகளில் காணப்படும் சேமிப்பு கணக்கிற்கான வட்டி விகிதங்கள், ஒவ்வொரு வங்கிகளுக்கும் மாறுபடும். ஒரு வருட டெபாசிட் தொகைக்கான வட்டி விகிதம் 5.50 சதவீதமாக சொல்லப்பட்டுள்ளது.

இரண்டு மற்றும் மூன்று வருட டெபாசிட் தொகைக்கான வட்டி விகிதம், சிறு சேமிப்பு திட்டத்தின் கீழ் 5.50 சதவீதமாக உள்ளது. ஐந்து வருட காலத்திற்கான டெபாசிட் தொகைக்கு(Term Deposit) மட்டும் இது 6.70 சதவீதமாக உள்ளது. 5 வருட தொடர் சேமிப்பு திட்டத்திற்கு(Recurring Deposit – RD) 5.80 சதவீதமாக இருக்கிறது.

மூத்த குடிமக்களுக்கான(Senior Citizen savings scheme) ஐந்து வருட திட்டத்திற்கு வட்டி விகிதம் 7.4 சதவீதமாகவும், பெண் குழந்தைகளுக்கான செல்வமகள்(Sukanya Samriddhi) திட்டத்தில் வட்டி விகிதம் 7.60 சதவீதமாக சொல்லப்பட்டுள்ளது. சிறு சேமிப்பு திட்டத்தின் கீழ் அதிக வட்டி விகிதத்தை செல்வமகள் திட்டம் மட்டுமே பெறுகிறது.

5 வருட தேசிய சேமிப்பு பத்திர திட்டத்திற்கு 6.80 சதவீத வட்டி விகிதமும், கிசான் விகாஸ் பத்திரத்திற்கு 6.90 சதவீதமும் அறிவிக்கப்பட்டுள்ளது. மாதாந்திர வருவாய் பெறுவோருக்கான(5 Years Monthly Income Scheme) திட்டத்தின் வட்டி விகிதம் 6.60 சதவீதமாக உள்ளது.

பொது வருங்கால வைப்பு(PPF) நிதி திட்டத்தில் 7.10 சதவீத வட்டி விகிதம் சொல்லப்பட்டிருக்கிறது. செல்வமகள் மற்றும் பொது வருங்கால வைப்பு நிதி திட்டங்கள் முழுமையான வரி சேமிப்பு(Tax Exempted – EEE) திட்டங்களாகும். இந்த இரண்டும் நீண்டகால சேமிப்பு திட்டமாக அமைந்துள்ளது.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை