நடுத்தர பட்ஜெட் திட்டமிடல் – பகுதி 1

Budget Planning for Middle Class Family – Part 1

வர்த்தக மதுரை தளத்தில் நாம் பொருளாதாரம் மற்றும் நிதி சார்ந்த பல விஷயங்களை பதிவிட்டு வந்தாலும், நமது வாசகர்கள் சிலர், நிகழ்கால அடிப்படையில் வாழ்க்கைக்கு தேவையான ஒரு பட்ஜெட் திட்டமிடலை (Budget Planning) கேட்டிருந்தனர். இதன் காரணமாக நமது நகரின் தற்போதைய விலைவாசியை அடிப்படையாக கொண்டு, பட்ஜெட் திட்டமிடல் என்ற குறுந்தொடரை (Miniseries) ஆரம்பித்துள்ளோம்.

திரு. ராம்குமார் மதுரையில் உள்ள தனியார் இன்சூரன்ஸ் நிறுவனத்தில் பணிபுரிந்து வருகிறார். 29 வயதாகும் ராம்குமார் தனது தாய் மற்றும் மனைவியுடன் மதுரை மாநகரில் வாடகை வீட்டில் வசித்து வருகிறார். அவரது வீட்டிற்கும், அலுவலகத்திற்குமான தூரம் சுமார் 10 கி.மீ. ஒரு நபர் வருமானம் மட்டுமே கொண்டுள்ள ராம்குமார் தனது மனைவி மற்றும் இன்னும் ஆறு மாதத்தில் பிறக்கக்கூடிய குழந்தை நலனையும், தனது தாயின் முதுமை காலத்தையும் பாதுகாக்க வேண்டும். இனி அவருக்கான, மாதாந்திர பட்ஜெட் திட்டமிடலை பார்ப்போம்.

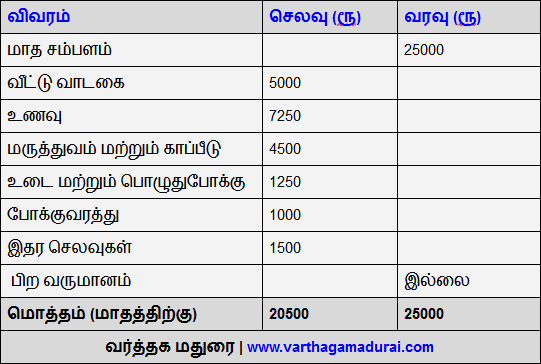

மாதம் ரூ. 25,000 /- ஐ சம்பளமாக (பிடித்தம் போக) பெறும் ராம்குமாரின் மாத செலவுகளை நாம் மேலே உள்ள அட்டவணையில் காணலாம். மாத வீட்டு வாடகை ரூ. 5000 /- என்பது மதுரை நகருக்குள் நடுத்தர மக்களுக்கு எளிமையாக (1 BHK) கிடைப்பதாகும். நகருக்கு சற்று தொலைவில் (10 கி.மீ.) வசிக்கும் பட்சத்தில் 5000 ரூபாய்க்கு வசதியான வாடகை வீடு அமையலாம்.

பெரியவர்கள் மூன்று பேர் மற்றும் ஒரு மழலை இருக்கும் குடும்பத்திற்கான சராசரி உணவுச்செலவு மாதம் ரூ. 7250 /- ஆக கணக்கிடப்பட்டுள்ளது. இது ஒரு நடுத்தர குடும்பத்திற்கான திட்டமிடல் என்பதை நினைவில் கொள்ளவும்.

மருத்துவம் மற்றும் காப்பீடு செலவுகள் மாதத்திற்கு ரூ. 4500 /- என ஒதுக்கப்பட்டுள்ளது. இவற்றில் தான் நம்மில் பெரும்பாலோர் அலட்சியம் காட்டி வருகிறோம். ஒரு சரியான பட்ஜெட் திட்டமிடல் என்பது வருவாய்க்குள் செலவு மட்டுமல்ல; உங்கள் எதிர்பாராத செலவுகளையும் குறைப்பதாக இருக்க வேண்டும். இன்றையளவில் மருத்துவம் மற்றும் எதிர்பாராத மருத்துவ செலவுகள் என்பது யாராலும் எளிதாக கணக்கிட முடியாத நிலையாக உள்ளது. இருப்பினும் நாம் காப்பீடு எடுப்பதன் மூலம், நமது எதிர்பாராத மருத்துவ செலவுகளை குறைக்கலாம்.

ராம்குமாருடைய தாய் மற்றும் பிறக்க போகும் குழந்தைக்கான மருத்துவ செலவுகள் பெரும்பான்மையாக அமையும். அதனால் இவருடைய தாய்க்கு மருத்துவ காப்பீடு (Health Insurance) ரூ. 3 லட்சத்திற்கும், ராம்குமார், மனைவி மற்றும் பிறக்கும் குழந்தை மூவருக்கும் சேர்த்து ரூ. 5 லட்சத்திற்கும் கவரேஜ் எடுக்கப்பட்டுள்ளது. ராம் குமார் தனக்கான தனிநபர் விபத்து காப்பீடு ரூ. 10 லட்சத்திற்கு பதிவு செய்துள்ளார். மேலும் ராம் குமார் மட்டுமே தனது குடும்பத்தில் சம்பாதிக்கும் நபராக இருப்பதால், அவருக்கான டேர்ம் இன்சூரன்ஸ் ரூ. 50 லட்சத்திற்கு (Term Insurance) பாலிசி கவரேஜ் எடுத்துள்ளார்.

10 கி.மீ தூரமுள்ள தனது அலுவலகத்திற்கு ராம்குமார் இரு சக்கர வாகனத்தில் செல்கிறார். மாத போக்குவரத்து செலவிற்காக ரூ. 1000 /- ஒதுக்கப்பட்டுள்ளது. உடை மற்றும் பொழுதுபோக்கிற்கு மாதம் ரூ. 1250 ம், இதர செலவுகளுக்கு ரூ. 1500 ம் நிர்ணயிக்கப்பட்டுள்ளது. இதர செலவுகளில் கைபேசி – இணைய கட்டணம், கேபிள் டிவி, மின்சாரம் போன்றவையும் உள்ளடக்கம்.

ராம்குமாருக்கு பிற வருமானம் எதுவுமில்லை. அவருடைய மாத செலவுகள் மொத்தம் ரூ. 20,500 /- ஆக உள்ளது. இப்போது அவரிடம் உபரியாக ரூ. 4,500 /- உள்ளது. இந்த தொகையை கொண்டு அவரது குடும்பத்தின் எதிர்கால நிதி இலக்குகளை பூர்த்தி செய்யலாம். நிதி இலக்குகள் பொதுவாக குழந்தைக்கான மேற்படிப்பு, திருமணம், ஓய்வு கால நிதி, சுற்றுலா, வீடு வாங்குவது போன்றவையாக இருக்கலாம்.

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

நினைவில் கொள்க:

- ராம்குமார் தனது மொத்த சம்பளத்தில், பி.எப். காக (Provident Fund) 12 % பங்களிப்பு அளித்து வருகிறார். நிறுவன காப்பீடு மற்றும் பி.எப். பிடித்தம் போக தான் மாதம் ரூ. 25,000 /- ஐ சம்பளமாக பெறுகிறார்.

- ராம்குமாருக்கு தற்சமயம் எந்த கடனும் இல்லை. அதனால் அவர் கடனில்லா நபராக (Debt free) உள்ளார். இதுவரை அவருக்கு சொந்தமாக வீடு இல்லை, ஆனால் தனது பூர்வீகத்தில் சொந்தமான நிலம் உள்ளது.

- தனது குடும்ப உணவிற்கான மளிகை பொருட்களை மாதத்திற்கு ஒரு முறை தேர்முட்டி, கீழ மாரட் வீதிகளில் வாங்குவார். காய்கறி மற்றும் பழ வகைகளை அருகில் இருக்கும் சந்தையில் வாரத்திற்கு ஒரு முறை தனது மனைவி வாங்கி வருகிறார்.

- அலுவலகத்திற்கு இரு சக்கர வாகனத்தில் மட்டுமில்லாமல், சில சமயங்களில் பொது போக்குவரத்தையும் (Bus, Share Auto) ராம்குமார் பயன்படுத்தி கொள்வார்.

- தனக்கும், தனது குடும்பத்திற்கு தேவையான துணிமணிகளை பண்டிகை மற்றும் சலுகை காலங்களில் மொத்தமாக வாங்கும் பழக்கமுண்டு.

- ராம்குமாரின் மனைவி எம்.எஸ்சி (M.Sc) வரை படித்திருந்தாலும் தனது மாமியார் மற்றும் வருங்கால மழலைச்செல்வத்திற்காக வேலைக்கு செல்லவில்லை. அதே நேரத்தில் தனது படிப்பை கொண்டு, குடும்பத்திற்கான கூடுதல் வருமானத்தை ஈட்டுவதற்கு (Additional / Secondary Income) திட்டமிட்டு வருகிறார்.

- ராம்குமாரும் தனது மாத உபரி தொகையை கொண்டு நிதி இலக்குகளை நிர்ணயித்துள்ளார். இரண்டாம் வருமானத்திற்கும் (Passive Income) வாய்ப்புகளை ஆராய்ந்து வருகிறார்.

- அட்டவணையில் சொல்லப்பட்ட எண்கள் (Expenses) அனைத்தும் தற்போதைய விலைவாசியை கொண்டு கணக்கிடப்பட்டவை.

கடனில்லாமல் இருப்பதும் சுகமே…

கடனிருந்து அதனை குறைப்பதும், பெருஞ்சுகமே…

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை