நடுத்தர பட்ஜெட் திட்டமிடல் – பகுதி 2

Budget Planning for Middle Class Family – Part 2

பட்ஜெட் திட்டமிடல் குறுந்தொடருக்கு வரவேற்கிறோம்…

திரு. ராஜாக்கண்ணன் மதுரை – ராமேஸ்வரம் செல்லும் வழியில் உள்ள ஒரு கிராமத்தில் தனது குடும்பத்துடன் வசித்து வருகிறார். மாதச்சம்பளமாக ஒரு நிறுவனத்தில் பணிபுரிந்து வந்தாலும், நேரம் கிடைக்கும் போதெல்லாம் தனது விவசாய நிலத்திலும் ஈடுபாடு காட்டி வருகிறார். இரு மகன்கள் மற்றும் வயதான தன் பெற்றோர்களை கவனித்து கொள்ளும் பொறுப்பை, ராஜாக்கண்ணனின் மனைவி பார்த்து வருகிறார்.

மூத்த மகன் ஆறாவது வகுப்பும், இளைய மகன் மூன்றாவதும் படித்து கொண்டிருக்கிறார்கள். அழகான விவசாய தோட்டம், சொந்தமாக வீடு என்றிருக்கும் போது வேறென்ன வேண்டும் நமக்கு. இனி இவரது மாதாந்திர பட்ஜெட் திட்டமிடலை (Budget – Financial Planning) பார்ப்போம்.

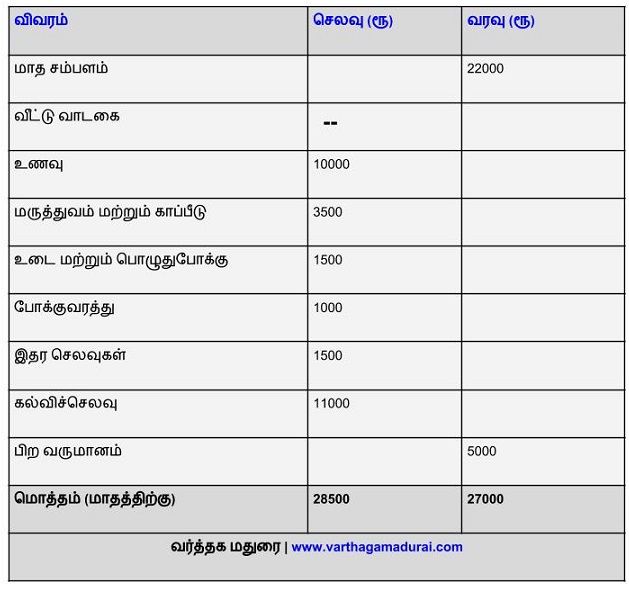

மாதம் ரூ. 22,000 சம்பளமாக பெறும் ராஜாக்கண்ணன் தனது ஓய்வு கால நிதியாக, சம்பளத்தில் பிடிக்கப்படும் தேசிய பென்ஷன் திட்டத்தை (National Pension System -NPS) மட்டுமே கொண்டுள்ளார். வீட்டு வாடகை செலவு ஏதும் இல்லாததால் அவரின் பட்ஜெட்டில் துண்டு விழவில்லை. மாநகருக்கு வெளியே வீடு அமைந்திருப்பதால் காற்றோட்டமான சூழ்நிலையும், விவசாய வாய்ப்பும் தனக்கு கிடைத்துள்ளதாக கூறுகிறார். வயதான தாய், தந்தை, மனைவி மற்றும் குழந்தைகள் உட்பட்ட இவரது குடும்பத்திற்கான மாத உணவுச்செலவு ரூ. 10,000 /- ஆகும்.

மருத்துவம் மற்றும் காப்பீட்டிற்காக இவர் மாதாமாதம் ரூ. 3500 ஒதுக்குகிறார். உடை, பொழுதுபோக்கு மற்றும் போக்குவரத்து செலவுகளை மேலே உள்ள அட்டவணையில் காணலாம். பிற செலவுகளுக்காக ரூ. 1500 வரை மாதத்திற்கு வைத்துள்ளார். இரு மகன்களின் கல்விச்செலவுகளுக்கு மாதம் ரூ. 11,000 வரை செலவிடுகிறார். இவரது செலவு பட்டியலில் கல்விச்செலவே முக்கிய பங்கு வகிக்கிறது 🙂

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

நாம் ஏற்கனவே சொன்னது போல, ராஜாவின் மனதுக்கு பிடித்த விவசாய தொழில் மூலம் மாதம் ரூ. 5000 ஐ பிற வருமானமாக ஈட்டி வருகிறார். பருவ நிலை மாற்றங்களால் தான் எதிர்பார்த்த வருமானத்தை விவசாயத்தில் ஈட்ட முடியவில்லை என்றாலும், தனது நம்பிக்கையை கைவிடாமல் தோட்டத்தில் புதுமையான முறைகளை புகுத்தி வருகிறார். விரைவில் அவர் தனது விவசாயம் மூலம் நல்ல வருமானத்தை பெறுவார் என நம்பலாம். இவரின் வரவு-செலவை ஒப்பிடும் போது, மீதம் உபரித்தொகையாக ரூ. 1500 உள்ளது. இன்றைய நாட்களில், ஆறு பேர் கொண்ட ஒரு குடும்பத்தினை நிர்வகிப்பதில் இவரை போன்றவரை நாம் பாராட்டலாம்.

பரிந்துரைகள் / நினைவில் கொள்க:

- ராஜாக்கண்ணன் தனது மாத உபரித்தொகையை இரு மகன்களின் எதிர்கால இலக்குகளுக்கு பயன்படுத்தி கொள்ளலாம். எதிர்கால இலக்குகளுக்கு பயன்படுத்த உள்ள தொகையை ஆர்.டி. யாகவோ (Bank / Post office RD) அல்லது பரஸ்பர நிதியின் எஸ்.ஐ.பி. முறையை (Mutual Fund -SIP) தேர்ந்தெடுப்பது நலம்.

- குடும்ப உறுப்பினர்களின் எண்ணிக்கை ஆறு நபர்கள் எனும் போது, அவரின் உணவில் பெரும்பாலும் இல்லை எனலாம். பிள்ளைகளுக்கு மற்றும் பெற்றோர்களுக்கான ஆரோக்கியமான உணவு தேவைப்படுகிறது. இருப்பினும், சில நேரங்களில் பெரிய குடும்பங்களுக்கு உணவு சார்ந்த மளிகை பொருட்களை மொத்தமாக வாங்கும் போதே உணவுச்செலவினை ஓரளவு குறைக்க முடியும். இதனை கொண்டும் பெற்றோர் மற்றும் குழந்தைகளின் இலக்குகளை நிர்ணயம் செய்யலாம்.

- மருத்துவம் மற்றும் காப்பீடு என பார்க்கும் போது, அவர் பொதுவான எண்டோவ்மென்ட் (Endowment) பாலிசியை தான் எடுத்துள்ளார். மேலும் வயதான பெற்றோர்களுக்கான எதிர்பாராத மருத்துவ செலவுகளை நாம் கவனத்தில் கொள்ள வேண்டியது அவசியம்.

- தான் ஒதுக்கும் ரூ. 3500 /- ல் (மருத்துவம் மற்றும் காப்பீடு) தனக்கான டேர்ம் இன்சூரன்ஸை எடுத்து கொள்வது நல்லது. இவருக்கான டேர்ம் பாலிசி கவரேஜ் ரூ. 45 லட்சத்திலிருந்து 50 லட்சம் வரை இருந்தால் போதும் (ஆண்டு வருமானத்தை போல 15-20 மடங்கு). இந்த கவரேஜிற்கு ஆண்டு பிரீமியம் ரூ. 7000 – 7500 வரை இருக்கும்.

- எதிர்பாரா மருத்துவ செலவுகளை தவிர்க்க இவருடன் மனைவி மற்றும் இரு பிள்ளைகள் என ஒரு மருத்துவ பாலிசி, வயதான பெற்றோர்களுக்கென மற்றொரு பாலிசியை தேர்ந்தெடுத்து கொள்ளலாம். மூத்த குடிமக்கள் அல்லாமல் நான்கு பேருக்கான குடும்ப மருத்துவ காப்பீட்டு பிரீமியம் ஆண்டுக்கு ரூ. 15000-18000 /- ஆகும் ( 5 லட்சம் வரையிலான கவரேஜ்). மூத்த குடிமக்களுக்கான மருத்துவ காப்பீடு பிரீமியம் அதிகமாக இருக்கும் ( 2 Senior Citizens – Rs. 35,000 /- yearly for Upto 5 Lakh Sum Insured).

- ஓய்வு கால நிதிக்கு தேசிய பென்ஷன் திட்டத்தை மட்டும் நம்பியிருக்காமல் அவ்வப்போது தனது சேமிப்பிலும் ஒரு தொகையை பிரித்து முதலீடு செய்ய வேண்டும். குழந்தைகளின் எதிர்கால கல்விச்செலவுகளை கருத்தில் கொண்டு, முன்கூட்டிய சேமிக்க பழகினால் சிரமப்பட தேவையில்லை. வெறும் சேமிப்பு என்று மட்டும் பாராமல், பிற வருமானத்தை ஏற்படுத்துவதும் ஒரு குடும்பத்திற்கு நிதி சார்ந்த அக்கறை உதவும்.

வருவாயில் துண்டு விழாமல் பார்த்து கொள்வதே சாலச்சிறந்தது.

வந்த பின் வருந்துவது அர்த்தமில்லையே 🙂

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை