Earning per share (EPS) and Book Value – வகுப்பு 6.0

Fundamental Analysis – Factors – EPS & Book value

நாம் தொழிலின் முதற்கணக்கை இங்கே ஆரம்பிக்க இருக்கிறோம். நமக்கான பங்கினை தேர்வு செய்வதற்கு, நாம் வாங்கும் ஒரு நிறுவனத்தின் பங்கு எவ்வளவு சம்பாதிக்கிறது என்பதனை கவனமாக கொள்ள வேண்டும். நாம் பங்குச்சந்தையில் தொழில் செய்ய தான் வந்துள்ளோம். அதனால் நீண்ட கால நோக்கில் நாம் லாபமடைய வேண்டும் மற்றும் நஷ்டத்தினையும் முடிந்தளவு குறைக்க வேண்டும். ஆனால் நஷ்டத்தை தவிர்த்தல் என்பது அவ்வளவு எளிதான காரியமல்ல. நாம் ஏற்கனவே சொன்னது போல, நாம் தொழிலில் தான் ஈடுபட்டுளோம். நஷ்டமடையாமல் தொழிலில் எப்போதும் லாபம் மட்டுமே பார்க்க முடியுமா என்ன ! வாருங்கள் முதலில் EPS என்றால் என்ன என்பதை பார்த்து விடுவோம்.

Earning Per Share (EPS):

EPS ன் விரிவாக்கத்திலேயே நாம் எளிமையாக புரிந்து கொள்ளலாம்; ஒரு பங்கு மீதான வருமானம் அல்லது நாம் வாங்கும் ஒரு பங்குக்கான வருமானம் என கொள்ளலாம். நம் தேநீர் நண்பர் தொழிலை போல தான். நாம் அவர் தொழிலில் பங்குதாரர் என கொள்வோம்.

நமது முதலீடு (அ) பங்கு:

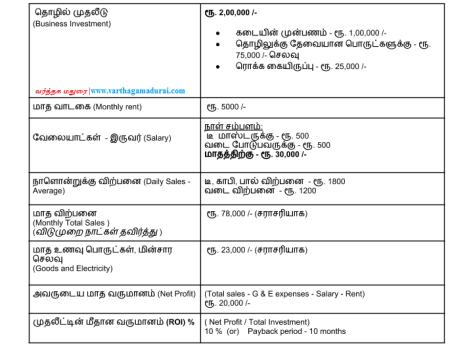

நண்பரின் முதலீடு – ரூ. 2,00,000 /-

நாம் செய்த முதலீடு – ரூ. 1,00,000 /- ( மொத்த முதலீடு – ரூ. 3,00,000 /- )

நண்பரின் தொழிலில் ரூ. 3,00,000 /- முதலீட்டை ரூ. 10 முகமதிப்பு (Face value) கொண்ட 30,000 பங்குகளாக பிரிக்கப்பட்டுள்ளது. ( 10 X 30,000 )

நண்பருக்கான பங்குகள் – 20,000 ( 10 X 20000 = 2,00,000 /-)

நமக்கு ஒதுக்கப்பட்ட பங்குகள் – 10,000 ( 10 X 10000 = 1,00,000 /-).

ஆக, ஒவ்வொரு முதலீட்டிற்கும் ஏற்ப பங்குகள் ஒதுக்கப்பட்டுள்ளது. இதே போல தான் பங்குச்சந்தையில், நமக்கு ஒரு நிறுவனத்தில் நாம் கேட்ட பங்குகள் கிடைக்கும் அல்லது விற்பனையில் இருக்கும் பங்குகள் அதன் விலையில் கிடைக்கும்.

உதாரணத்திற்கு, நமது நண்பரின் முதல் மாத வருமானம் (செலவுகள் போக) – ரூ. 60,000 /- என எடுத்துக்கொண்டால், மொத்த முதலீட்டின் மீதான வருமானம்:

Rs. 60,000 /- ( For Total Investment of Rs. 3 lakhs) – Net Profit

EPS = Net Profit / No., of shares

60,000 / 30,000 = Rs. 2 /- (EPS)

எனவே, ஒரு பங்கிற்கு கிடைத்த முதல் மாத வருமானம் – ரூ. 2 /- ஆகும். நல்லது தானே 🙂 10 ரூ. முகமதிப்பு கொண்ட ஒரு பங்கு சம்பாதித்த தொகை – ரூ. 2 ஆகும். இதனை தான் நாம் EPS என்கிறோம். தொழில் லாபத்தில் தான் உள்ளது. பங்குச்சந்தையில் ஒரு நிறுவனத்தின் EPS காலாண்டிற்கு ஒரு முறை (அ) வருடத்திற்கு ஒரு முறை என தகவல் வெளியிடப்படும். நாம் அதனை பார்த்து நாம் வைத்திருக்கும் பங்குகளுக்கான தொழில் சம்பாதித்த வருமானத்தை பார்த்து கொள்ளலாம்.

இங்கே நமது நண்பரின் தொழிலில் நமக்கான பங்குகள் – 10,000 மற்றும் நம்முடைய முதலீடு ரூ. 1,00,000 /- ஆகும். பங்கின் மீதான வருமானம் என்பது தொழிலின் மொத்த முதலீடு (அ) எல்லா பங்குகளை சேர்த்தே கணக்கிடப்படும். நமது நண்பரின் தொழிலின் அடுத்த மூன்று மாதங்களுக்கான EPS (ஒவ்வொரு மாதம்) – Rs. 2, 5, 6 என எடுத்து கொண்டால் அதன் பங்கின் மீதான வருமானம் வளர்ந்து கொண்டே செல்கிறது என அர்த்தம். இது நமக்கும் நல்லது தான்.

எளிமையாக, EPS = Net Profit / Total No. of Shares. EPS வளர்ச்சி உள்ள பங்குகளை வாங்குவது நல்லது. அந்த நிறுவனம் தான் பெற்ற முதலீட்டிற்கு வருமானம் தந்து கொண்டிருக்கிறது. பொதுவாக ஒரு பங்கு மீதான வருமானம் என்பது அதன் முகமதிப்பு அடிப்படையில் தான். சந்தையின் விலையில் அல்ல என்பதை நினைவில் கொள்ளுங்கள்.

XYZ நிறுவனம் 2016 – 17 (Financial Year) க்கான நிதி ஆண்டில் நிகர லாபமாக (Net Profit) ரூ. 5 கோடியை சம்பாதித்துள்ளது. அதன் மொத்த பங்கு முதலீடு (Equity) – ரூ. 2 கோடி. ஒரு பங்கிற்கான முகமதிப்பு (Face Value) – 10, சந்தை விலை – ரூ. 50 /- எனில்,

அதன் மொத்த பங்குகள் (Total No., of shares) எத்தனை ?

ஒரு பங்குக்கான வருமானம் (EPS) எவ்வளவு ?

கண்டுபிடியுங்கள் பார்ப்போம்.

P/E (Price to Earnings):

நாம் ஒரு பங்கு மீதான வருமானத்தை EPS என்கிறோம்; இங்கே P/E என்பது அந்த பங்குக்கான வருமானத்தை போல, அதன் சந்தை விலை எவ்வளவு மடங்கு உள்ளது என அறிவது.

உதாரணத்திற்கு,

நாம் வாங்க போகும் XYZ நிறுவனத்தின் 2016 – 17 நிதியாண்டுக்கான EPS – ரூ. 15 மற்றும் அதன் சந்தை(Current Market Price) விலை – ரூ. 90. இப்போது அதன் சந்தை விலை EPS ல் எத்தனை மடங்கு என கணக்கிட்டால்,

P/E = Current Market Price (P) / Earning per share (E) = 90 / 15 = 6 Times.

சந்தை விலையானது EPS ஐ போல, 6 மடங்கு உள்ளது. பொதுவாக சந்தையில் குறைவான P/E மடங்கு உள்ளது நல்லது.

ஆனால், அதற்காக குறைவான மடங்கு உள்ள பங்குகளையே பார்த்து விட்டு வாங்க கூடாது. அதன் காரணங்களை பின்னர் அறியலாம்.

இந்த P/E விகிதத்தையே இன்னொரு முறை மூலம் வித்தியாசப்படுத்தலாம். அதாவது P/E விகிதத்தை தலை கீழாக பயன்படுத்தினால்,

1 / (P/E) = 1 / 6 = 0.1666 X 100 = 16.66 %

இதனை நமது பங்குக்கான முதலீடு எவ்வளவு லாபம் (அ) நஷ்டத்தினை தரலாம் என்பதை கண்டறியலாம். இங்கே 16.66 % லாபம் கிடைத்துள்ளது.

நாம் மேலே EPS ல் கேட்ட கேள்விகளில், P/E கண்டறிவதையும் சேர்த்து கொள்ளுங்கள். அதற்கான P/E ஐ கண்டுபிடுயுங்கள்.

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

PEG (Price to Earnings Growth):

நாம் P/E எவ்வாறு கண்டறிவது என்பதை இதற்கு முன் பார்த்தோம். அந்த P/E வளர்ச்சியினையும் பார்த்து விடுவோம்.

சுருக்கமாக, கடந்த சில வருடங்களாக பங்கு மீதான வருமானம் ஈட்டும் ஒரு நிறுவனத்தை பார்ப்போம். XYZ நிறுவனம் கடந்த 5 வருடங்களாக, தொடர்ச்சியாக 10 % EPS வளர்ச்சி மற்றும் P/E விகிதம் – 16 ஐ கொடுக்கும் பட்சத்தில் அவற்றின் P/E வளர்ச்சி (PEG),

PEG Ratio = (P/E) / EPS Growth = 16 / 10 = 1.06

நாம் கணக்கிட்ட இந்த P/E வளர்ச்சியானது, கடந்த கால மதிப்புகளை (EPS, P/E) கொண்டு தான் செயல்பட்டுள்ளது. எதிர்காலத்திலும் இதே வளர்ச்சியை கொண்டிருக்கலாம் என்றால், இதே PEG வளர்ச்சியை நாம் எதிர்பார்க்கலாம். மாறாக வருமானத்தில் ஏற்ற-இறக்கங்கள் இருந்தால் இதன் வளர்ச்சி விகிதமும் மாறும். இது எதிர்காலத்தில் எப்படி இருக்கும் என சொல்லவில்லை. அதனால் இது ஒரு கணக்கீடாக மட்டும் தான் எடுத்து கொள்ளவேண்டும். இதனையே காரணமாக எடுத்து கொண்டு பங்கு வாங்குவது கூடாது. பங்குச்சந்தை காரணிகள் அனைத்தையும் ஆராய்ந்து விட்டு தான் பங்கு முதலீடு செய்வது, முதல் மீதான ஆபத்தை (Risk) குறைக்கும்.

புத்தக மதிப்பு (Book Value):

புத்தக மதிப்பை பற்றி நாம் ஏற்கனவே பங்குச்சந்தை அடிப்படை வரையறை – வகுப்பு 4.0 ல் பார்த்தோம்.

ஒரு நிறுவனத்தின் சொத்து மதிப்பு தான் அதன் புத்தக மதிப்பு. பொதுவாக நிறுவனத்தின் சொத்துகளிலிருந்து, கடன்களை கழித்தால் கிடைப்பது தான் புத்தக மதிப்பு எனப்படும்.

உதாரணத்திற்கு,

XYZ நிறுவனத்திற்கு உள்ள சொத்துக்கள் – ரூ. 5 கோடி மற்றும் கடன்கள் – ரூ. 2 கோடி என்றால், அதன் புத்தக மதிப்பு,

Book Value = Total Assets – Total Liabilities = ( 5 – 2) = ரூ. 3 கோடி.

நிறுவனத்தில் உள்ள மொத்த பங்குகள் – 3 லட்சம் எனில், ஒவ்வொரு பங்குக்கும் கிடைக்கும் புத்தக மதிப்பு – ரூ. 100 ( 3 கோடி / 3 லட்சம் பங்குகள்)

ஒரு நிறுவனம் ஏதேனும் காரணத்தால் விற்கப்படுமாயின், முதலீட்டாளருக்கு கிடைக்கும் மதிப்பு அல்லது தொகை – புத்தக மதிப்பு.

Price to Book Value (P/Bv):

ஒரு பங்கின் சந்தை விலை அதன் புத்தக மதிப்பில் எத்தனை மடங்கு உள்ளது என்பதை அறிவது.

உதாரணத்திற்கு,

XYZ நிறுவனத்தின் புத்தக மதிப்பு – ரூ. 100 மற்றும் அதன் சந்தை விலை – ரூ. 300 எனில், அதன் P/Bv:

Price to Book value = 300 / 100 = 3.33 Times (Trading at 3 times on its book value)

தற்போது இருக்கும் சந்தை விலை, அதன் புத்தக மதிப்பை விட 3 மடங்கு விலையில் வர்த்தகமாகிறது. ஒரு நிறுவனத்தின் வளர்ச்சி நன்றாக இருக்கும் போது அதன் சந்தை விலை கூடும். அதன் காரணமாக புத்தக மதிப்பின் மடங்கிலும் மாற்றம் ஏற்படும். நல்ல நிறுவனத்திற்கு சில நேரங்களில் நல்ல மற்றும் அதிக விலை கொடுத்தாலும் வாங்கலாம்.

நினைவில் கொள்ளுங்கள்:

- EPS வளர்ச்சி விகிதம் (High EPS) ஒவ்வொரு காலாண்டும் மற்றும் ஒவ்வொரு வருடமும் அதிகமாக இருக்கும் நிறுவனத்தை உற்று நோக்குங்கள். சில நிறுவனங்கள் அதன் இதர சொத்து விற்பனை (Other income) மூலம் வருமானத்தை காட்டும். சொத்து விற்பனை அதன் உண்மையான செயல்பாடுகளின் மீதான வருமானத்தை காட்டாது. அதனால் நிறுவனத்தின் பொருட்கள் மற்றும் சேவைகள் விற்பனை மூலம் கிடைத்த செயல்பாட்டு லாபங்களை (Operating profit) கொண்டு பாருங்கள்.

- ஒரு நிறுவனத்தின் P/E விகிதத்தை, அந்த துறையின் சராசரி P/E (Industry) மற்றும் துறை சார்ந்த போட்டி நிறுவனங்களின் P/E (Peers) உடன் ஒப்பிட்டு பாருங்கள். P/E விகிதம் குறைவாக (Low P/E) இருக்கும் நிறுவனங்களை பாருங்கள். அதே நேரத்தில் ஒரு நிறுவனம் அந்த துறையில் தலைமையாக (Market Leader) இருக்கும் போது அதன் வளர்ச்சி நன்றாக இருக்கும். அதனால் அதன் தேவை அதிகமாக இருக்கும் மற்றும் P/E விகிதமும் அதிகமாக காணப்படும். இதனை போன்றும் பாருங்கள். ( E.g: TCS, Infosys, Pidilite, Asian Paints, HUL, ITC, MRF )

- P/E ன் தலைகீழ் தான் உங்கள் முதலீட்டுக்கான வருமானம். அதனால் 1 / (P/E) விகிதம் மற்ற முதலீடு சாதனங்களை விட (Bank Deposits, Postal Savings, Bonds) அதிக வருமானம் தருகிறதா என பாருங்கள்.

- PEG விகிதம் 1 க்கு கீழ் (Below 1.0) இருந்தால் ஒரு நிறுவனத்தின் பங்குக்கு நல்லது. அதற்காக மிக குறைந்த PEG ஐ பார்க்க வேண்டாம். ஏனென்றால், கடன் அதிகம் உள்ள நிறுவனத்திற்கும் இந்த விகிதம் சில சமயங்களில் குறைவாக காட்டப்படும். எல்லாம் கணக்கு செய்யும் வேலை தான் 🙂

- ஒரு பங்கின் புத்தக மதிப்பு (High Book value) அதிகமாக இருப்பது நல்லது. அதே சமயத்தில் அதன் P/Bv மடங்கு அதிகமாக இருக்காமல் பார்த்து கொள்வதும் அவசியம். நன்றாக செயல்படும் நிறுவனத்தின் சந்தை விலை அதிகமாக இருக்கும் போது P/Bv விகிதமும் அதிகமாக இருக்கும். சந்தை விலை குறையும் போது, அந்த பங்கை வாங்கலாம். ஆனால் புத்தக மதிப்பு அதிகம் இருப்பது முக்கியம்.

- P/Bv விகிதத்தை அந்த துறையில் உள்ள மற்ற போட்டி நிறுவனத்துடன் ஒப்பிட்டு பாருங்கள்.

- EPS, P/E, P/Bv – எதுவாக இருந்தாலும் அதன் விகிதத்தை கடந்த 5 – 10 வருடத்திற்கான நிதி அறிக்கையின் மூலம் பாருங்கள். ஒன்று அல்லது இரண்டு வருடங்களுக்கு மட்டுமே பார்ப்பது சரியாக வராது. ஒரு பங்கு வாங்குவதற்கு இந்த காரணிகள் மட்டும் போதாது. மற்ற காரணிகளையும் நாம் பார்த்து விடுவது சிறந்தது.

அடுத்த வகுப்பில், நாம் இந்த காரணிகளை நடைமுறை பயிற்சியின் (Practical Way) மூலம் பார்ப்போம். இந்த வகுப்பின் உங்களுக்கான சந்தேகங்களை பகிர மற்றும் கருத்து தெரிவிக்க,

https://varthagamadurai.com/contact/

(or)

mailto: contact@varthagamadurai.com

பதிவு செய்யுங்கள்.