கற்றல் – நிதி அறிக்கைகள் (Learn Financial Statements) – வகுப்பு 3.0

Stock Market – Fundamental Analysis – Learning Course

பங்குச்சந்தை – அடிப்படை பகுப்பாய்வு கற்றல் வகுப்புக்கு வரவேற்கிறோம்.

கடந்த இரு வகுப்புகள் என்ன சலிப்பாக இருந்ததா ? 🙂

என்ன வெறும் கதையாக சொல்லி விட்டு போகீறாரே, அடிப்படை பகுப்பாய்வு என்பது எங்கே என நீங்கள் கேட்பதுண்டு. கடந்த இரண்டு வகுப்புகள் நமக்கு பணத்தை பற்றிய ஒரு புரிதலை ஏற்படுத்தவே…

” பணம் எவ்வாறு செயல்படுகிறது, வளர்கிறது மற்றும் மாறுபடுகிறது; அது நம் வாழ்வில் எப்படி உதவுகிறது, பணவீக்கம் என்றால், முதலீட்டில் பங்குச்சந்தையின் பங்கு மற்றும் அதன் தொழில் அமைப்பு ” போன்றவற்றை அறியாமல் நாம் அடுத்த செயலாக்கத்திற்கு நகர முடியாது. பணத்தை நாம் வேண்டுமானாலும் சம்பாதிக்கலாம்; ஆனால் சம்பாதித்த பணத்தை கொண்டு செல்வத்தை சேர்ப்பதும், அதன் வளர்ச்சியை தக்க வைப்பதும், உங்கள் பணம் உங்களுக்காக உழைத்தால் மட்டுமே முடியும். நமது கல்வி பொருளாதாரத்தை பற்றி அவ்வளவாக சொல்லி கொடுக்காததால், நாம் இன்று பொருளாதாரரீதியாக அல்லல்படுகிறோம்.

ஏழை – பணக்காரனின் ரகசியம்:

” குறுகிய தூரம் செல்பவர்கள் வேகமாக செல்வதும், நெடுந்தூரம் பயணிப்பவர்கள் நிதானமாக செல்வதும் சாலைகளின் ரகசியங்கள்…”

அது தான் ஏழை – பணக்காரனின் ரகசியமும் !

இந்த வகுப்பு தான், நமது அடிப்படை பகுப்பாய்வுக்கான அடித்தளமாக உள்ளது. வாருங்கள் அலசுவோம்…

நாம் சுற்றுலா சென்றாலும் சரி, வேலைக்கு சென்றாலும் சரி, திட்டமிடல் என்பது தனிமனிதருக்கும், குடும்பம் மற்றும் சமுதாயத்திற்கும் பொதுவானது தான். திட்டமிடல் என்பது கணிதம் சார்ந்ததாக தான் இருக்கும். இந்த அடிப்படை கணிதத்தை நாம் சரியாக கையாளாததால் தொழில் மற்றும் குடும்பத்தில் நிதிச்சுமை ஏற்படுகிறது. இது நம் பங்கு முதலீட்டிற்கும் பொருந்தும். ஒரு சிறந்த குடும்பத்தை பொருளாதாரரீதியாக நாம் அலசினால், அது அந்த குடும்பத்தின் வரவு-செலவில் தான். அதே போல, ஒரு தொழிலின் மதிப்பு என்பது அதன் வருமானம் ஈட்டுவதற்கான வாய்ப்பில் உள்ளது. வருமானம் ஈட்டியாதா, இனி வாய்ப்புள்ளதா என கண்டறிவதே வரவு-செலவின் நோக்கம். அதை நாம் எப்படி கண்டறியலாம் ?

அதன் நிதி அறிக்கையில் தான் (தொழிலின் வரவு- செலவு, லாப- நட்டம்)

இதற்கு நாம் ஒரு கணித மேதையாக இருக்க வேண்டிய அவசியமில்லை. நமது பள்ளிக்கால கணக்கே போதும். சில அடிப்படை விஷயங்களை மட்டும் புரிந்து விட்டு செல்வோம்.

நிதி அறிக்கைகள் – துளிகள் (Learn Financial Statements):

இருப்புநிலை அறிக்கை ( Balance Sheet ):

இருப்பு நிலை அறிக்கை என்பது ஒரு தொழிலின் சொத்துக்கள், கடன்கள் மற்றும் பங்குதாரர்களின் பங்கு ஆகியன அடங்கிய ஒரு நிதி அறிக்கை ஆகும். ஒரு நிறுவனத்தின் சொத்துக்கள் மற்றும் கடன்கள் எவ்வாறு உள்ளது, பங்குதாரர்கள் எவரும் இருந்தால் அவர்களின் பங்கு முதலியவற்றை இந்த அறிக்கை எளிமையாக விளக்கும். இருப்பு நிலை அறிக்கை பொதுவாக கீழ்கண்டவாறு அமையும்:

சொத்துக்கள் = கடன்கள் மற்றும் பங்குதாரர்களின் பங்கு.

Assets = Liabilities and Shareholders’ Equity

மேலே உள்ள இரண்டும் (Sources and Applications) சமமாக இருக்க வேண்டும். Sources ல் உள்ள Liabilities என்பது உங்கள் கடன் சார்ந்ததாக இருக்கும். நீங்கள் உங்கள் தொழிலை ஆரம்பிக்க வங்கியில் ஏதேனும் கடன் வாங்கியிருந்தால் அந்த கடன் Liabilities ல் அடங்கும். உங்கள் தொழிலில் உங்கள் சொந்த முதலீடு, அதாவது நீங்கள் சேர்த்து வைத்திருந்த பணத்தை தொழிலுக்காக பயன்படுத்தியிருந்தால் அது Equity ஆகும்.

Equity என்பது தொழிலுக்கான உங்கள் சொந்த முதலீடு, Liabilities ல் நீங்கள் பெற்ற கடன் அல்லது மற்றவர்களிடம் பெற்ற கடனாகும்.

உங்கள் தொழிலுக்காக நீங்கள் ஏதேனும் பொருட்கள், இயந்திரங்கள் வாங்கியிருந்தால் அது Assets ல் அமையும். நீங்கள் கொள்முதல் விற்பனையாளர்கள் யாருக்கும் முன்தொகை ஏதும் கொடுத்திருந்தால் அவையும் Assets ல் இருக்கும்.

பொதுவாக, Sources என்பது பணம் எப்படி வருகிறது மற்றும் Applications என்பது பணம் எவ்வாறு செல்கிறது என்பதை சுருக்கமாக சொல்கிறது.

Sources உள்ள Liabilities ன் பங்கை குறைவாக இருந்தால் நல்லது. அதாவது உங்கள் கடன்கள் (Liabilities) அதிகமாக இருந்தால் மீண்டும் செலுத்த வேண்டிய ஒன்று. அதனால் உங்கள் லாபத்தை பொறுத்து உங்கள் கடனும் இருத்தல் நலம். இது ஒவ்வொரு தொழிலுக்கும் மாறுபடும். சில தொழில்களை நாம் பெரும்பாலும் கடன் வாங்கி (Credit) தான் செய்ய முடியும்.

பங்கு மூலதனம் (Share Capital):

நாம் ஏற்கனவே சொன்னது போல, Equity என்பது தொழில் அல்லது பங்கு உரிமையாளர்களுக்கு சொந்தமானது. தொழிலை தொடங்கியவர்கள் முதலீடு செய்திருந்தால் அது Capital (மூலதனம்) எனப்படும்.

நாம் செய்த முதலீடு போக, பின்னர் பெறப்படும் லாபங்கள் Reserves (கையிருப்பு) எனப்படும். ஒரு நிறுவனத்தில் கையிருப்பு அதிகமாயிருந்தால், அது லாபத்தில் இயங்கி கொண்டிருக்கிறது என அர்த்தம். எதிர்காலத்தில் தொழிலில் ஏதேனும் மந்த நிலை ஏற்பட்டாலும், இந்த Reserves ஐ கொண்டு சமாளித்து விடலாம். இந்த Reserves தொகை பங்கு உரிமையாளர்களுக்கு சொந்தமானது எனலாம்.

Current Liabilities and Current Assets:

கடன்கள் என்பது நாம் செலுத்த வேண்டிய தொகை. இந்த கடன் தொகையை நாம் இரு பிரிவாக ஆராயலாம். நம் நண்பர் தனது தேனீர் கடை தொழிலுக்கு ரூ. 1,00,000 /- கடனாக பெற்றுள்ளார் என வைத்து கொள்வோம். கடனில் நாம் நாளை அல்லது அடுத்த மாதம் செலுத்த வேண்டிய தொகை இருந்தால் அது Current Liabilities. அடுத்த வருடம் தான் இந்த கடன் தொகை செலுத்த வேண்டியிருப்பின் அது, Non-current Liabilities.

நீங்கள் செலுத்த வேண்டிய கடன் தொகை பெரும்பாலும் Current Liabilities ஆக இருந்தால், உங்களுக்கு அந்தளவு வருமானம் வருகிறதா என பார்க்க வேண்டும். ஏனெனில் நீங்கள் Current Liabilites ஐ மட்டுமே செலுத்தி கொண்டிருந்தால் லாபம் பார்ப்பது குறைவாக அமையும். இவற்றை கவனத்தில் கொள்ளவும்.

Current Liabilities – Bank Interest Payable, Rent, Tax, Salary, Dividends.

நீங்கள் யாருக்காவது உங்கள் தொழிலுக்காக முன்பணம் செலுத்தியிருந்தால் (Suppliers), நிலம், இயந்திரங்கள் ஏதும் வாங்கியிருந்தால் அவை Non-current Assets எனப்படும். இவற்றை நீங்கள் உடனடியாக பெற முடியாது.

தொழிலில் உங்கள் வாடிக்கையாளர்கள் எவரும் பணம் செலுத்த உள்ளவர்கள், பாக்கி பணம் உடனடியாக செலுத்த வேண்டியவர்கள் – Current assets எனப்படும்.

Current Assets – Cash, Goods Sales, Short term deposits

Working Capital:

Working Capital = Current Assets – Current Liabilities

| Current Assets – 100 ( சில காலங்களில் பெற வேண்டிய தொகை ) |

| Current Liabilities – 80 ( இன்னும் சில காலங்களில் செலுத்த வேண்டிய பணம் |

| Working Captial = ( 100 – 80) = 20 (சில காலங்களில் நாம் பணமாக பெறுவது. |

Working Capital அதிகமாயிருந்தால் ஒரு தொழிலுக்கு ஆரோக்கியமானது. Working Capital தொகை எதிர்மறையாக (Negative) சென்றால், நாம் சம்பாதித்ததை விட கொடுப்பது தான் அதிகமாக இருக்கும். ஆதலால் நாம் பணத்தை பெறுவதற்கான காலங்களில் கவனமாக இருக்க வேண்டும்.

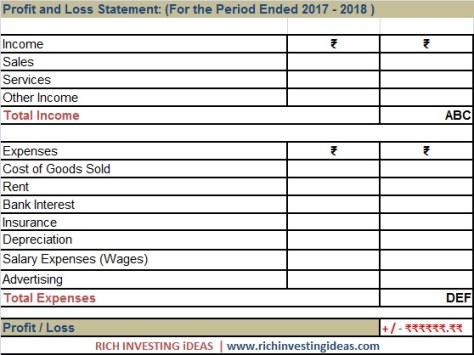

லாப – நட்ட அறிக்கை (Profit and Loss Statement ):

ஒரு நிறுவனத்தின் குறிப்பிட்ட காலத்தில் இருந்த வரவு, செலவு மற்றும் லாபங்கள் அல்லது நஷ்டங்கள். குறிப்பிட்ட காலம் என்பது காலாண்டு, ஒரு முழு நிதி ஆண்டு என அமையலாம்.

லாப – நட்ட அறிக்கை மூலம் ஒரு நிறுவனத்தின் நிதி சூழ்நிலையை அறிந்து கொள்ளலாம். தொழிலின் அனைத்து செலவினங்களையும், மொத்த வருவாயிலிருந்து கழித்தால் கிடைக்கும் லாப – நட்ட செயல்பாட்டை அறியலாம்.

Profit and Loss Statement: (For the Period Ended 2017 – 2018 ):

Sales (விற்பனை):

உங்கள் தேநீர் நண்பர் தனது கடையில் இன்று 1000 தேநீரை விற்றிருந்தால் (விலை- ரூ. 10 / Tea) அவரின் அன்றைய மொத்த தேநீர் விற்பனை – ரூ. 10,000 /- (1000 X 10 ). ஒரு தொழிலின் வருமானம் விற்பனையை சார்ந்து தான் உள்ளது. அவை ஒரு பொருள் அல்லது சேவையின் விற்பனையாக இருக்கலாம்.

Depreciation (தேய்மானம்):

ஒரு சொத்தின் அல்லது பொருட்களின் தேய்மான மதிப்பு குறைவு. நம் தொழிலில் பயன்படுத்தும் எந்த ஒரு பொருளுக்கும் நாளடைவில் மதிப்பு குறையும். அதனை தேய்மானம் எனலாம். நாம் வாங்கிய தயாரிப்பு இயந்திரம், கணினி ஆகியவை பிற்காலத்தில் மதிப்பு குறைந்து இருந்தால், அதனை நாம் பராமரிப்பு செலவு செய்து அல்லது அதற்கு பதிலாக வேறு ஒரு புதிய பொருட்களை வாங்க முன் வருவோம். அதற்கான செலவாக தேய்மான செலவு எனலாம். தேய்மான செலவை நமது வருமானத்தில் இருந்து நாம் கழித்து கொள்ளலாம்.

ROI (Return on Investment) and ROE (Return on Equity):

உங்கள் நண்பர் ரூ. 5,00,000 /- ஐ முதலீடு செய்து தொழில் செய்து வருகிறார். அவர் தனது முதல் வருடத்தின் முடிவில் ரூ. 75,000 /- ஐ லாபமாக ஈட்டியுள்ளார். அவருடைய அந்த வருட ROI = ( 75000 / 500000 X 100) = 15 % உங்கள் முதலீட்டின் மீதான வருமானம். இந்த ரூ. 5,00,000 /- முதலீடு அவரின் மொத்த முதலீடாக இருக்கலாம் அல்லது வேறு ஏதேனும் கடனால் பெற்றிருக்கலாம். ஆனால் மொத்த தொழில் முதலீட்டுக்கே இந்த ROI வருமானம்.

ROE: உங்கள் நண்பரின் தொழிலில் அவருடைய சொந்த முதலீடு (Equity) – ரூ. 2,00,000 மட்டுமே ( 2,00,000 / 5,00,000). மற்றவை நண்பர்கள் மற்றும் வங்கி கடனாக பெற்றவையாக வைத்து கொள்வோம். இப்போது நண்பரின் ROE = ( 75000 / 200000 X 100 = 37.5 % இதன் அர்த்தம், நண்பர் தனது ஒவ்வொரு 100 ரூபாய் முதலீட்டிற்கும், 37.50 ரூபாய் வருமானம் பார்க்கிறார்.

ROI என்பது மொத்த முதலீட்டின் மீதான வருமானத்தை காட்டுகிறது; ROE என்பது தொழிலின் ஒரு குறிப்பிட்ட பங்குதாரரின் வருமானத்தை வெளிப்படுத்துகிறது.

அடுத்த வகுப்பில் அடிப்படை பகுப்பாய்வுக்கான காரணிகளை ஆராயலாம்.