பங்குச்சந்தை அலசல் – ஐ.டி.சி. லிமிடெட்

Should you buy the Ex – Multibagger ITC LTD at current price ?

இந்திய பன்னாட்டு குழும நிறுவனமான ஐ.டி.சி. லிமிடெட்(ITC Ltd) 1910ம் ஆண்டு துவங்கப்பட்ட இந்நிறுவனம் முதன்மை தொழிலாக புகையிலை சார்ந்த பொருட்களை தயாரித்து விற்பனை செய்து வருகிறது. நிறுவனத்தின் தலைமையிடமாக கொல்கத்தா விளங்குகிறது.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

புகையிலை மட்டுமில்லாமல் உணவு பொருட்கள், அழகு சாதனங்கள், காகிதம் சார்ந்த எழுது பொருட்கள், பூஜை பொருட்கள், பால் சார்ந்த பொருட்கள், பேக்கேஜிங் துறை(Packaging), தொழில்நுட்பம் மற்றும் நட்சத்திர விடுதி(Hotels) போன்ற தொழில்களில் முத்திரை பதித்து முன்னிலை வகிக்கிறது.

இதன் குறிப்பிட்ட பிராண்டுகளாக ஆசீர்வாத் ஆட்டா(Aashirvaad Atta), வில்ஸ்(Wills), கிங்ஸ், கிளாஸ்மேட்(Classmate) புத்தக நோட்டுக்கள், மங்கள்தீப் ஊதுபத்திகள்(Mangaldeep), ஷெரட்டன், பார்ச்சூன் மற்றும் கிராண்ட் சோழா நட்சத்திர ஹோட்டல்கள், ஐ.டி.சி. பேப்பர் பொருட்கள், சன்பீஸ்ட் பிஸ்கட், கேண்டிமேன், பிங்கோ, இப்பீ நூடுல்ஸ் என பல வகைகள் சந்தையில் உள்ளன.

ஐ.டி.சி. நிறுவனத்தின் தற்போதைய சேர்மன் மற்றும் நிர்வாக இயக்குனர் திரு. சஞ்சீவ் பூரி உள்ளார். நிறுவனத்தின் 2018-19ம் நிதியாண்டின் வருவாய் 52,000 கோடி ரூபாயாகவும், நிகர லாபம் 12,820 கோடி ரூபாயாகவும் சொல்லப்பட்டுள்ளது. நிறுவனத்தின் மொத்த சொத்து மதிப்பு 10 பில்லியன் அமெரிக்க டாலர்களாகும். நிறுவன ஊழியர்களின் எண்ணிக்கை சுமார் 27,200 நபர்கள்.

புகையிலை தொழில் முதன்மையாக சொல்லப்பட்டாலும், கடந்த சில காலங்களாக இந்த தொழிலில் உள்ள பங்களிப்பை குறைத்து, மற்ற தொழில்களில் ஐ.டி.சி. நிறுவனம் கவனம் செலுத்தி வருகிறது. இந்நிறுவனத்தின் சந்தை மதிப்பு ரூ. 2,91,110 கோடி. புத்தக மதிப்பு 47 ரூபாயாகவும், தற்போதைய பங்கின் விலை புத்தக மதிப்பை காட்டிலும் 5 மடங்காக உள்ளது. நிறுவனத்திற்கு கடன் எதுவும் பெரிதாக இல்லை(Debt Free) என்பது முதலீட்டாளர்களுக்கு சாதகமான அம்சம்.

ஐ.டி.சி. நிறுவனத்தை பொறுத்தவரை நிறுவனர்களின் பங்களிப்பு(No Promoters Holding) எதுவும் தற்போது இல்லை. அதனால் நிறுவனர்களின் பங்கு அடமானம் என்ற சமாச்சாரமும் இல்லை. கார்ப்பரேட் அமைப்பு(Bodies Corporate) மற்றும் இன்சூரன்ஸ் நிறுவனங்கள் சார்பாக மொத்தம் 50 சதவீத பங்குகள் உள்ளது. இந்திய புகையிலை உற்பத்தியாளர்கள் அமைப்பின் சார்பில் 24 சதவீத பங்குகள் கைவசம் உள்ளன. குறிப்பிடும்படியாக எல்.ஐ.சி.(LIC India) நிறுவனம் 16 சதவீத பங்களிப்பையும், ஓரியண்டல் இன்சூரன்ஸ், ஐ.சி.ஐ.சி.ஐ. காப்பீடு நிறுவனம், ஜெனரல் இன்சூரன்ஸ், நியூ இந்தியா அஸுரன்ஸ் ஆகிய காப்பீடு நிறுவனங்கள் தலா ஒரு சதவீத பங்களிப்பை கொண்டுள்ளன. சிங்கப்பூர் அரசாங்கமும் ஐ.டி.சி. நிறுவனத்தில் முதலீடு செய்துள்ளது கவனிக்கத்தக்கது.

நிறுவனத்தின் வட்டி பாதுகாப்பு விகிதம்(ICR) 460 மடங்காகவும், பங்கு மீதான வருமானம்(ROE) கடந்த பத்து வருடங்களில் 27 சதவீத வளர்ச்சியும் பெற்றுள்ளது. கடந்த ஒரு வருடத்தில் இந்த பங்கின் விலை 15 சதவீதம் சரிந்துள்ளது. இருப்பினும், நிறுவனத்தின் விற்பனை வளர்ச்சி கடந்த மூன்று வருடங்களில் 7 சதவீதமும், ஐந்து வருடங்களில் 6 சதவீதமும் மற்றும் 10 வருட கால அளவில் 11 சதவீத வளர்ச்சியையும் பெற்றுள்ளது.

பங்குச்சந்தை இலவச வகுப்புகள் – 14 நாட்கள் (இணைய வழியில்)

லாப வளர்ச்சி கடந்த மூன்று வருட காலத்தில் 11 சதவீதம், ஐந்து வருட காலத்தில் 8 சதவீதம் மற்றும் பத்து வருடங்களில் 14 சதவீதமும் வளர்ச்சியை கண்டுள்ளது. பங்கின் விலை கடந்த பத்து வருடங்களில் 11 சதவீத வருவாயை தந்துள்ளது. எனினும், முதலீட்டாளர் ஒருவர், கடந்த 2005ம் வருடத்தின் போது ஐ.டி.சி. நிறுவனத்தில் 1000 பங்குகளை வாங்கியிருந்தால், அன்றைய விலையில் மொத்த முதலீடு ரூ. 30,000 (பங்கு விலை ரூ. 30 X 1000 பங்குகள்). தற்போதைய நிலையில் இதன் மதிப்பு சுமார் ரூ. 1.08 கோடி. 2005ம் ஆண்டில் செய்யப்பட்ட முதலீடு தற்போது 360 மடங்கு உயர்ந்திருக்கும். இவற்றில் போனஸ் பங்குகள் மற்றும் முகமதிப்பு பிரிப்பு(Face value Split) உள்ளடக்கமாகும். டிவிடெண்ட் தொகைகள் கணக்கில் எடுத்து கொள்ளப்படவில்லை.

கடந்த 2008ம் நிதியாண்டில் ரூ.14,633 கோடியாக இருந்த நிறுவன வருவாய் 2019ம் நிதியாண்டின் முடிவில் 48,350 கோடி ரூபாயாக இருந்துள்ளது. இதே போல, 2008ம் நிதியாண்டில் நிறுவனம் ஈட்டிய நிகர லாபம்(Net Profit) 3,158 கோடி ரூபாய். தற்போது 2019ம் ஆண்டின் முடிவில் இதன் நிகர லாபம் 12,592 கோடி ரூபாய். நிறுவனத்தின் கையிருப்பாக(Reserves) செப்டம்பர் காலாண்டு முடிவில் 57,259 கோடி ரூபாயாக சொல்லப்பட்டுள்ளது.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

நிறுவனத்திற்கு வர வேண்டிய பண வரவும்(Cash Flow) சரியான அளவில் வந்து கொண்டிருக்கிறது. பொதுவாக சந்தையில் உள்ள பெரும்பாலான நிறுவனங்கள் லாபத்தை கணக்கில் காட்டும். ஆனால், சொல்லப்பட்ட லாபம் கல்லாவில்(Cash Flow) வந்து சேர்ந்தால் மட்டுமே, அது உண்மையான கணக்கு. இல்லையென்றால், அந்த நிறுவனம் பிற்காலத்தில் கடன் வாங்கி சிரமப்பட நேரிடும். ஐ.டி.சி. நிறுவனத்தை பொறுத்தவரை லாபம் சாதகமாக பெறப்படுகிறது.

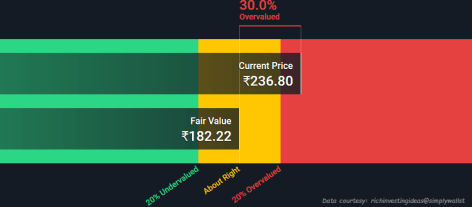

ஐ.டி.சி. நிறுவனத்தின் தற்போதைய பங்கு விலை ரூ. 236 ஆக (26,December 2019) உள்ளது. தள்ளுபடி செய்யப்பட்ட பணப்பாய்வு (DCF Valuation) முறைப்படி, இந்த நிறுவன பங்கை ஆராய்ந்தால், பங்கு ஒன்றின் விலை 180 ரூபாய்க்கு மதிப்புடையது. ஆனால் தற்போதைய சந்தையில் நிலவும் விலை 56 ரூபாய் கூடுதலாக உள்ளது. சந்தை இறக்கத்தில் இந்த பங்கினை வாங்குவதற்கான வாய்ப்பு கிட்டலாம். இருப்பினும், நீண்ட கால முதலீட்டிற்கு, இந்த பங்கினை தகுந்த நிதி அல்லது பங்கு ஆலோசகரை கொண்டு, வாங்கும் முடிவை எடுக்கலாம்.

நிறுவனத்தின் பாதகமாக நிறுவனர்களின் பங்களிப்பு நேரிடையாக இல்லாமல் இருப்பதால், இந்த பங்கில் உள் வர்த்தகம்(Insider Trading) அதிகமாக நடைபெறும். சமீப காலமாக ஐ.டி.சி. நிறுவன பங்கில் உள் வர்த்தகத்தின் அளவு அதிகமாக காணப்படுகிறது. அதுவும் பெரும்பாலான பங்குகள் விற்கப்பட்டுள்ளன. இருப்பினும், பங்குகளை விற்பதற்கு பல காரணங்கள் இருக்கலாம். ஆனால் வாங்குவதற்கான காரணம், பின்னாளில் அதன் விலை ஏற்றம் பெறும் என்ற நம்பிக்கை மட்டுமே !

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை

www.varthagamadurai.com