DCF – தள்ளுபடி பணப்பாய்வை கணக்கிடுவது எப்படி ? – வகுப்பு 14.0

Calculating Discounted Cash Flow (DCF)

சென்ற வகுப்பில் DCF – தள்ளுபடி பணப்பாய்வு முறையில் ஒரு பங்கின் உள்ளார்ந்த மதிப்பை அறிய, தேவையான காரணிகளை பார்த்தோம். நமக்கு தேவையான காரணிகள் – எதிர்கால பணப்பாய்வு வளர்ச்சி மதிப்பீடு, முனைய வளர்ச்சி விகிதம் மற்றும் தள்ளுபடி விகிதம்.

தள்ளுபடி பணப்பாய்வு முறை சார்ந்து இணையத்தில் நிறைய தகவல்கள் இருந்தாலும், அதற்கென சூத்திரங்களும் உள்ளன. இருப்பினும் நாம் கணக்கிடும் காலத்திற்கு ஏற்ப எளிமையான கணிப்பான்களை பயன்படுத்தலாம். அவற்றில் ஒன்று தான் MS – EXCEL. எக்ஸல் மூலம் நமக்கான தள்ளுபடி பணப்பாய்வு விகிதம் மற்றும் அதனை ஒட்டிய உள்ளார்ந்த மதிப்பை எளிதாக பெறலாம்.

- அடுத்து நீங்கள் எதிர்பார்க்கும் அல்லது நிறுவனம் கடந்த காலங்களில் அடைந்த வளர்ச்சியை கொண்டு, முதல் (1-5) ஐந்து வருட வளர்ச்சியை பதிவிடுங்கள்; அதனை அடுத்து உள்ள கட்டத்தில் 6 -10 வருடங்களுக்கான வளர்ச்சி சதவீதத்தை பதிவிடுங்கள்.

- நாம் எதிர்பார்க்கும் முனைய வளர்ச்சி விகிதம்(Terminal Growth Rate) – பூஜ்யமாகும். ஏனெனில் ஒரு நிறுவனம் எதிர்காலத்தில் எவ்வாறு செயல்படும் என நம்மால் உறுதியாக கூற முடியாது. நாம் கடந்த கால தகவல்களை கொண்டே ஆராய்கிறோம்; அதனால் முனைய வளர்ச்சியை பூஜ்யத்தில் கொண்டிருங்கள்.

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

- தள்ளுபடி விகிதத்தை (Discounted Rate) ஐ 10 % ஆக எடுத்து கொள்ளுங்கள். தள்ளுபடி விகிதம் அதிகமாக செல்ல செல்ல நாம் வாங்கும் பங்கின் விலையும் குறைத்து காட்டப்படும்.

- நிறுவனத்தின் தற்போதைய பங்குகளின் எண்ணிக்கையை பதிவிடுங்கள். NET DEBT Level என்று சொல்லப்படும் நிகர கடன் தன்மை மதிப்பையும் கொடுங்கள்.

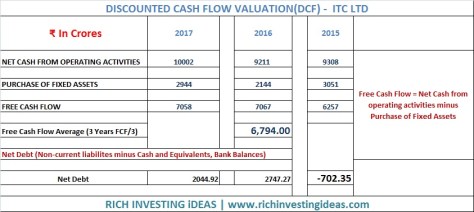

- NET DEBT Level ஐ அறிய நிறுவனத்தின் நிதி அறிக்கையில் கிடைக்கும் Net Cash from operating activities ஐ Purchase of Fixed Assets ல் கழித்து கிடைக்கும் மதிப்பாகும்.

- இப்போது பத்து வருடத்திற்கான Free Cash Flow வினை நாம் பெற வேண்டும்.

FCF = ( 3 Yrs. Avg. Free Cash Flow X Growth %) + 3 Yrs. Avg. Free Cash Flow

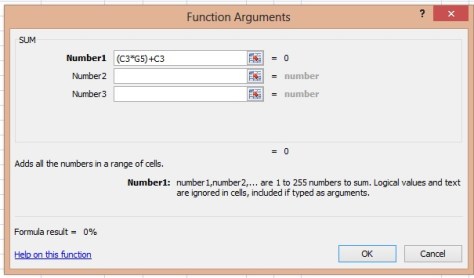

மேலே உள்ள சமன்பாட்டை எக்ஸலில் =Sum () செயல்பாடு கொண்டு மதிப்பை பெற வேண்டும். [Eg: =Sum(C3 * G5) + C3 ] இதனை போல ஒவ்வொரு வருடத்திற்கும் 10 வருட காலம் வரை சமன்பாட்டை பயன்படுத்தினால், நமக்கான ஒவ்வொரு வருட FCF மதிப்பு கிடைக்கும். சந்தேகங்களுக்கு இதற்கு முந்தைய வகுப்பு DCF Valuation படத்தை பாருங்கள்.

அடுத்து நாம் Present Value ஐ கண்டறிய, முதல் வருட FCF மதிப்பை ( 81,528,000,000 – படத்தில்) எடுத்து கொள்ளுங்கள். இதனை அறியும் செயல்பாடு,

Present Value (PV) = FCF for a period / (1+ DR %)^n

DR – Discount Rate

n – Number of year(s)

Excel Sum Function = SUM ( G5 / (1 + C4%)^C2 )

மேற்கண்டதை போல மற்ற வருடங்களுக்கும் Present Value ஐ கண்டுபிடியுங்கள்.

- முனைய வளர்ச்சி Cash Flow ஐ அறிய (Terminal year Cash flow),

( FCF of Last period X TGT %) + FCF of Last period

TGT – Terminal Growth Rate

- பின்பு, ஒன்று முதல் பத்து வருட காலத்தின் Present Value ஐ கூட்டுங்கள்;

- முனைய மதிப்பை அறிய (Terminal Value),

( (Terminal Year Cashflow) / (DR-TGT)) / (1+ DR)^n

TGT – Terminal Growth Rate

DR – Discount Rate

n – Total number of years

- Present Value ன் மொத்த கூட்டு தொகையை அறிய 10 வருட கால PV மதிப்பை, Terminal Value உடன் கூட்டினால் கிடைப்பதாகும்.

- இப்போது நாம் கண்ட நிறுவனத்தின் ஒரு பங்கின் உள்ளார்ந்த மதிப்பினை பெற, PV மொத்த கூட்டுத்தொகையினை(PV Cash Flow + Terminal Value) நாம் ஏற்கனவே கண்டுபிடித்து வைத்த நிகர கடன் தன்மையில் (NET DEBT Level) கழிக்க கிடைப்பது. நமக்கு கிடைத்த மதிப்பு தான், அந்த நிறுவனத்தின் ஒரு பங்கினுடைய உண்மையான விலையாகும்.

- நாம் கண்டுபிடித்த விலையில் ஒரு பங்கினை வாங்க வேண்டிய அவசியமில்லை. நாம் முன்னர் பார்த்த பாதுகாப்பு விளிம்பு கொள்கை அடிப்படையில் பங்கினை வாங்க முயற்சிக்கலாம்; உதாரணத்திற்கு நாம் கண்டறிந்த உண்மையான அல்லது உள்ளார்ந்த விலை ரூ. 100 /- எனில், 10 % பாதுகாப்பு விளிம்பு தள்ளுபடி எடுத்து கொண்டால், நாம் வாங்க நினைக்கும் பங்கின் விலை ரூ. 90/- என கொள்ளலாம். ஒரு பங்கின் உள்ளார்ந்த விலையிலிருந்து பாதுகாப்பு விளிம்பு விலையில் (Margin of Safety) பெறும் போது, நமது முதலீடும் பாதுகாப்பாக இருக்கும், லாபமும் பெறலாம் அதிகமாய் !

– நிறைவு

பங்குச்சந்தை அடிப்படை பகுப்பாய்வு சம்மந்தமான கேள்விகளுக்கு,

பங்குச்சந்தை தொடர்களுக்கு பதிவு செய்ய:

https://varthagamadurai.com/share-market-course-registration/