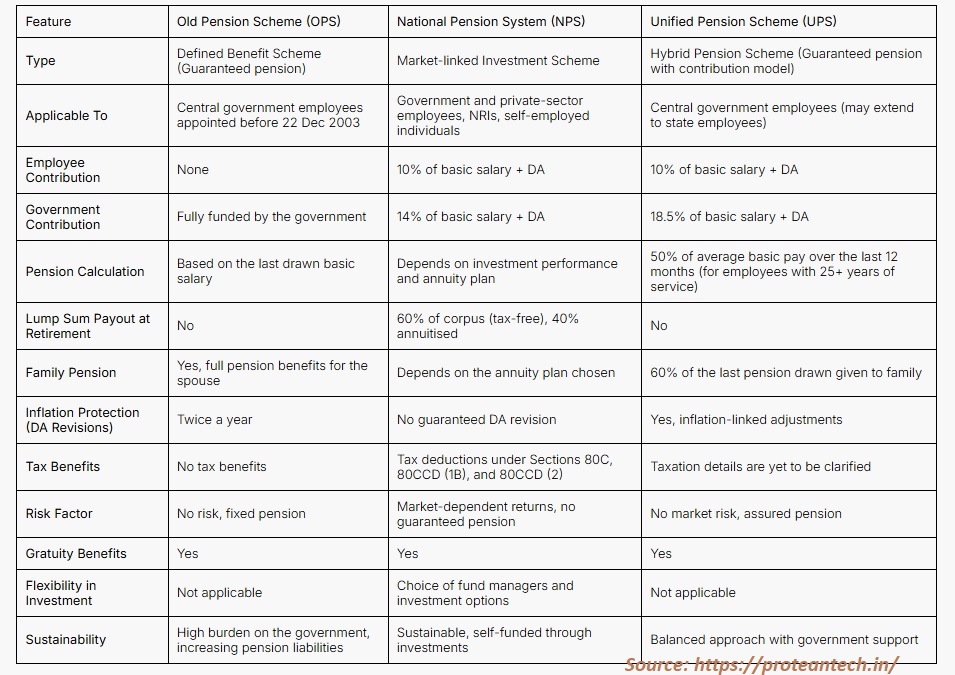

உள்ளூர் கிரிக்கெட்டின் உற்ற நண்பனாக கிரிக் ஹீரோஸ் – CricHeroes

The Trusted Friend(App) of Grassroot Cricket in India – CricHeroes

நவீன உலகத்தின் தொழில்நுட்ப வேகத்தில், இன்று வயதானவர்களையும் இளமை நடைப் போட செய்வது யாதெனில், அது உடல்நலனை பேணுவது தான். இவற்றில் முக்கியமாக கவனிக்கப்படுவது நமக்கு பிடித்த விளையாட்டை விளையாடுவது தான். விளையாட்டின் மூலம் உடல்நலன் மேம்படுவது மட்டுமில்லாமல், நமது உள்ளத்தையும் மகிழ்விக்க கூடிய ஒன்றாக மாறியுள்ளது. அதனால் தான் பண்டைய காலம் தொட்டு, விளையாட்டுக்கு என களமும், எண்களும் அமைக்கப்பட்டிருந்தது.

தென்கிழக்கு இங்கிலாந்தில் கிரிக்கெட் விளையாட்டின் தாக்கம் என்னவோ, 16ம் நாற்றாண்டின் பிற்பகுதியில் தான். வயது வந்தோர் விளையாடிக் கொண்டிருந்த இந்த கிரிக்கெட்டை குழந்தைகளும் விளையாடலாம் என்ற நிலை உருவானது அப்போது தான். 20ம் நூற்றாண்டில் ஏற்படுத்தப்பட்ட ஐ.சி.சி.(Imperial Cricket Conference) அமைப்பில் இங்கிலாந்து, ஆஸ்திரேலியா மற்றும் தென் ஆப்ரிக்கா என வெறும் மூன்று நாடுகளை மட்டுமே சார்ந்திருந்த நிலையில், பின்னர் அடுத்த நூறு வருடங்களில் இதன் வளர்ச்சி அளப்பரியதாக இருந்தது.

கடந்த நூறு வருடங்களில் கிரிக்கெட் விளையாட்டுத் துறை அதிகமாக வளர்ச்சியடைந்ததற்கு முக்கிய காரணமாக அமைந்தது, உள்ளூர் விளையாட்டுகள் மீதான கவனம் தான். ஒவ்வொரு நாட்டின் ஒவ்வொரு நகர்ப்புற, கிராமப்புற மற்றும் ஒவ்வொரு மூலையிலும் ஏதோவொரு பண்பாடு சார்ந்த விளையாட்டுகள் விளையாடிக் கொண்டிருந்த காலத்தில், எந்தவொரு திணிப்பும் இல்லாமல், பெரும்பாலோரிடம் இந்த கிரிக்கெட்டின் மீது காதல் ஏற்பட்டது. இதற்கு ஏற்றாற் போல, இந்தியாவிலும் இதற்கென ஒரு களம், வீரர்கள், விளையாட்டு உபகரணங்கள், எண் கணிதம்(ரன் ரேட், எகானமி மற்றும் சராசரி) வந்தது.

உள்ளூர் கிரிக்கெட்டின் துவக்க காலத்தில் ரன் ஓட்டங்கள் கணக்கிடுவது(Scores – Runs) என்னவோ தரையில்(மணலில்) விரல்களை கொண்டு தான். இல்லையெனில் யாரோ ஒருவர் மனசுக்குள் எண்ண வேண்டியது தான். இதன் பிறகு காகிதத்திலும், நோட்டு புத்தகங்களிலும் ரன்களை குறித்து வைத்து விளையாடும் வழக்கம் இருந்து வந்தது. சில நிறுவனங்கள் இதற்கென கிரிக்கெட் ஸ்கோர் நோட்டுகளை அறிமுகப்படுத்தியது. கிரிக்கெட் உலகின் சந்தை மதிப்பு அதன் துவக்க காலத்தில் பெரும்பாலும் அதன் உபகரணங்களையும், இது போன்ற நோட்டு புத்தகங்களையும் சார்ந்து தான் இருந்து வந்தது.

நவீன காலத்தில், இந்த கிரிக்கெட்டுக்கான வளர்ச்சி பெரிதும் மாற்றம் பெற்றது. தொழில்நுட்பத்தின் உதவியுடன் கணினிகளில் ரன்களை குறிப்பது, விளம்பரங்கள் வருவது என உருமாற்றம் பெற்றது. இன்று நாம் தொலைக்காட்சி அல்லது இணையத்தில் ஏதோ ஒரு கிரிக்கெட் போட்டியை காணும் பொழுது, அங்கே விளையாட்டு மைதானத்தில்(புல் தரையில்) இருக்கும் விளம்பரங்கள் கூட, அந்த காலத்தில் இருந்தது போல இன்று உண்மையில்லை. அது 3D கிராபிக்ஸ் வடிவம் மட்டுமே.

மணலில் ரன்களை குறித்து வைத்து வந்த நம்மை, கணினி வழியாக இன்று கைபேசி செயலியில்(Mobile App) கொண்டு வந்ததனை நாம் உள்ளூர் கிரிக்கெட்டின் அளப்பரிய வளர்ச்சியே என சொல்லலாம். ‘இவன் நன்றாக விளையாடுவான் (அ) விளையாடுவாள் ‘ என சொல்ல வைப்பதற்கு இந்த கிரிக்கெட் விளையாட்டு சார்ந்த செயலியே ஒரு உதாரணமாக இருக்கிறது.

இந்திய விளையாட்டுத் துறையின் சந்தை மதிப்பு மட்டும் சுமார் 52 பில்லியன் அமெரிக்க டாலர்கள் (2024 தரவு: இந்திய ரூபாயில் ரூ.4,68,000 கோடி). இவற்றில் இந்திய கிரிக்கெட் துறை மட்டும் சுமார் 20.5 பில்லியன் அமெரிக்க டாலர்கள். 2030ம் ஆண்டு முடிவில் இந்திய விளையாட்டுத் துறையின் சந்தை மதிப்பு 130 பில்லியன் அமெரிக்க டாலர்களாக வளர்ச்சியடையக் கூடும் என மதிப்பிடப்பட்டுள்ளது. எனவே, இந்தியாவில் கிரிக்கெட் துறையின் பங்களிப்பும் அப்போது அதிகமாகலாம்.

உலக கிரிக்கெட் துறையின் ஒட்டுமொத்த வருவாயில் சுமார் 62 சதவீத பங்களிப்பு, இந்தியாவிலிருந்து மட்டும் பெறப்படுகிறது குறிப்பிடத்தக்கது. இந்திய கிரிக்கெட் விளையாட்டு சார்ந்த உபகரணங்களின்(Sports Equipment) மதிப்பு மட்டும் தற்போது 70 கோடி அமெரிக்க டாலர்கள். விளையாட்டு சார்ந்த உடல்நலனை பேணுவதற்கான ஊட்டச்சத்து பொருட்கள், மருந்துகள், உபகரணங்கள், ஊடகங்கள்(Media) என அதன் வருவாய் பெறக்கூடிய பிரிவு விரிந்து கொண்டே செல்கிறது.

உள்ளூர் கிரிக்கெட்டின் உற்ற நண்பனாக…

கிரிக்கெட் ஓட்டங்களை(ரன்கள்) குறித்து வைக்கும் பழக்கம் என்பது நமக்கு பல காலமாக இருந்து வந்தாலும், தற்காலத்தில் கைபேசி செயலி மூலம் குறித்து வைப்பது என்பது நாம், நமது குடும்பத்தின் வரவு-செலவுகளை ஒரு கைபேசியில் சேமித்து வைப்பது போல தான். எப்போது வேண்டுமானாலும் திரும்ப நாம் எடுத்து பார்த்துக் கொள்ளலாம். அவ்வாறான செயலிகள் இன்று இந்தியாவில் பல அறிமுகப்படுத்தப்பட்டிருந்தாலும், குறிப்பிடத்தக்க பங்களிப்பை கொண்ட ஒரு நிறுவனம் மற்றும் செயலி தான், “கிரிக் ஹீரோஸ்(CricHeroes)”.

பொதுவாக உலகின் எந்த மூலையில் இருந்தாலும், ஒவ்வொரு போட்டிக்கு பிறகும் தங்களது வீரர்களின் ஆட்டத்திறன் குறித்து விவாதிப்பார்கள். இதற்கு முன்பு, இது போன்ற விவாதங்கள் பெரும்பாலும் அடுத்தகட்ட போட்டிகளுக்கு பெரிதாக பங்களிக்கவில்லை. அதே வேளையில், தரவு சார்ந்த விவரங்களை கொண்டு விவாதங்கள் ஏற்படும் போது, அடுத்தகட்ட போட்டிக்கான வீரர்களின் ஆட்டத்திறனும் மேம்படுவதாக விளையாட்டு தரவுக் குறிப்புக்கள் சொல்கிறது.

இவற்றில் முக்கிய பங்களிப்பாக தான் தற்போதைய கிரிக்கெட் ஸ்கோர் செயலிகள் பயன்படுத்தப்படுகிறது. இது போன்ற தீர்வை காண, கடந்த 2016ம் ஆண்டு அக்டோபர் மாதத்தில் திரு. அபிஷேக் தேசாய் மற்றும் அவரது நண்பர்களால் துவக்கப்பட்ட ஒரு சிறு நிறுவனம் தான் கிரிக் ஹீரோஸ்(CricHeroes).

குஜராத் மாநிலத்தின் அகமதாபாத்தை தலைமையிடமாக கொண்டு இயங்கும் இந்நிறுவனத்தின் செயலியில் இதுவரை சுமார் 1.40 கோடிக்கும் அதிகமான கிரிக்கெட் போட்டிகள் நடைபெற்றுள்ளது. 4.20 கோடிக்கும் அதிகமான வீரர்களின் தரவுகள் சேமிக்கப்பட்டுள்ளன. மாவட்ட அளவிலான கிரிக்கெட் போட்டிகள், பி.சி.சி.ஐ. மற்றும் ஐ.சி.சி. போன்ற கிரிக்கெட் அமைப்புகளுடன் இணைந்து பல உலகத்தர போட்டிகளுக்கான சேவைகளையும் இந்நிறுவனம் வழங்கியுள்ளது. சுமார் 75க்கும் மேற்பட்ட பணியாளர்களை கொண்டு இயங்கும் இந்நிறுவனத்தின் மதிப்பு 62.8 கோடி ரூபாயாகும்(தரவு: tracxn). நிறுவனர்களின் பங்களிப்பு மட்டும் 35 சதவீதமாக உள்ளது. 2025ம் நிதியாண்டு முடிவில் நிறுவனத்தின் வருவாய் 11.30 கோடி ரூபாயாக இருந்துள்ளது. உலக அளவிலான உள்ளூர் கிரிக்கெட் செயலி தரவரிசையில் மூன்றாவது இடத்தில் CricHeroes உள்ளது.

நிறுவனத்தின் முக்கிய நிறுவனர்களாக அபிஷேக் தேசாய், குந்தால் ஷா மற்றும் மீத் ஷா ஆகியோர் உள்ளனர். சுமார் 11 தனியார் நிறுவன முதலீட்டாளர்களிடம் இருந்து, நிறுவனம் இதுவரை பெற்ற பங்கு முதலீட்டின் மதிப்பு 24.8 லட்சம் அமெரிக்க டாலர்கள். இந்திய பங்குச்சந்தையில் பட்டியலிடப்படுவதற்கான செய்தி, நிறுவனத்திடம் இதுவரை இல்லை என்பது கவனிக்கத்தக்கது. எனவே, தனியார் நிறுவன பங்கு முதலீட்டின் மூலம் செயல்படும் நிறுவனமாக தற்போது வரை கிரிக் ஹீரோஸ் பிரைவேட் லிமிடெட் உள்ளது.

“காகிதத்தில் பதிவு செய்யப்பட்ட ஸ்கோர்களில் இருந்து தரவுகளைத் திரட்டி, அர்த்தமுள்ள நுண்ணறிவுகளைப் பெறுவது கடினமானது மற்றும் சாத்தியமற்றது. இதனை தீர்க்க வந்தவை தான், CricHeroes போன்ற எண்ணற்ற செயலிகள்”.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை