Stock Market Fundamentals – Definitions

பங்குச்சந்தை அடிப்படை வரையறை – வகுப்பு 4.0 :

பங்கு என்பது என்ன ? (What is a Share or Stock ? )

பங்கு (Share or Stock) என்பது ஒரு நிறுவனத்தில் அல்லது தொழிலில் உள்ள ஒரு பகுதி (அ) பகுதிகளுக்கான உரிமை. ஒவ்வொரு பட்டியலிடப்பட்ட நிறுவனமும் தனது நிதி சார்ந்த முதலீட்டை பல பகுதிகளாக பிரித்து வைத்திருக்கும். உரிமை கோரும் ஒவ்வொருவருக்கும் தேவையான பகுதிகள் ஒதுக்கப்படும். அவையே பங்குகள் எனப்படும். பங்குகள் வாங்குவதினால் அந்நிறுவனத்தின் ஒரு பகுதி உரிமையாளாராகலாம். அந்த நிறுவனத்தின் லாபங்களில் நமக்கான பங்கும் உண்டு.

XYZ நிறுவனம் தனக்கான முதலீடு ரூ. 1,00,000 /- ஐ பங்கு ஒன்றுக்கு ரூ.10 வீதம் பிரித்தால் 10,000 பங்குகள் பிரிக்கப்படும். இந்த 10,000 பங்குகளில் உரிமை கோருபவருக்கு தேவையான பங்குகள் ஒதுக்கப்படும்.

பங்கு ஒன்றுக்கு ரூ. 10 என்பது முக மதிப்பு (Face value) எனப்படும். எனவே 10 ரூபாய் முகமதிப்பு கொண்ட 10,000 பங்குகள் சேர்ந்தால் ரூ. 1,00,000 /- முதலீடு ஆகும்.

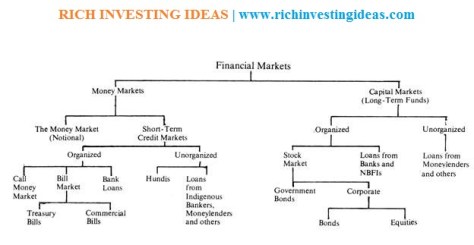

பங்குச்சந்தை என்பது என்ன ? (What is a Share Market ?)

பங்குச்சந்தை (Stock Market) என்பது நிறுவனங்கள் தங்களுக்கு தேவையான தொழில் முதலீட்டை பொதுவெளியில் (Publicly) திரட்டிக்கொள்ளும் ஒரு சந்தை ஆகும். நிறுவனங்கள் என்பது தனியாராகவோ (அ) அரசு சார்ந்த நிறுவனம் (அ) அரசாங்கமே இருக்கலாம். பங்குச்சந்தையில் பங்கு வாங்குவது மற்றும் விற்பது நடக்கும். பங்குச்சந்தையில் நிறுவனங்கள் முதலீடு திரட்டுவதற்கு பொதுவுடைமை நிறுவனமாக (Public Limited Company) பதிவு செய்திருக்க வேண்டும்.

பங்குச்சந்தையில் இரு வகை சந்தைகள் உள்ளன. ஒன்று முதன்மை சந்தை (Primary Market), மற்றொன்று இரண்டாம் நிலை சந்தை (Secondary Market). பங்குச்சந்தையில் புதிதாக ஒரு நிறுவனம் பொதுவுடைமை நிறுவனமாக்கப்பட்டு, முதலீடு திரட்டுவதற்கு விண்ணப்பிக்கும் போது, அவை முதலில் முதன்மை சந்தையில்(Primary Market) தான் பட்டியலிடப்படும். இந்த முறையை Initial Public Offer (IPO) எனப்படும். IPO வில் நிறுவனங்கள் தங்கள் தொழிலின் அறிக்கைகள், முதலீடு திரட்டுவதற்கான அறிவிப்புகள் மற்றும் காரணங்கள், முதலீட்டின் மதிப்பு, ஒரு பங்குக்கான விலை வரம்பு ஆகியன தெரிவிக்கப்படும்.

பொதுவாக முதன்மை சந்தையில் நிறுவன முதலீட்டாளர்கள் (Institutional Investors), வங்கிகள் (Banks), வெளிநாட்டு நிறுவன முதலீட்டாளர்கள் (Foreign Institutional Investors) பெரிய முதலீட்டாளர்கள் தான் பங்கேற்று பங்குகளை பெறுவர். சிறு முதலீட்டாளர்களின் வரவு குறைவே.

முதன்மை சந்தையில் வாங்கிய பங்குகள், இரண்டாம் நிலை சந்தையில் (Secondary Market) விற்பனைக்கு வரும் போது நாம் ஏற்கனவே சொன்ன முதலீட்டாளர்களும், சிறு மற்றும் தனிப்பட்ட முதலீட்டாளர்களும் பங்கேற்று பங்கு பரிவர்த்தனையில் ஈடுபடுவர்.

சுருக்கமாக சொன்னால், பங்குச்சந்தை மூலம் நிறுவனங்களுக்கு தேவையான முதலீடும், முதலீட்டாளர்களுக்கு நிறுவன பங்கின் உரிமையும் கிடைக்கும்.

இங்கே நாம் கவனிக்க வேண்டியது, முதலீட்டாளர்களின் பங்கு லாப – நட்ட மதிப்புக்கு உட்பட்டது. சந்தையில் ஏற்படும் நஷ்டத்திற்கு முதலீட்டாளர்களே பொறுப்பு; நிறுவனம் அல்ல !

பங்குச்சந்தை அமைப்பு ( Stock Market Exchange ):

பங்குச்சந்தையை சந்தைப்படுத்துதல், மேம்படுத்துதல் மற்றும் முதலீட்டாளர்களின் நலனை பாதுகாத்தல், பட்டியலிடப்படும் நிறுவனங்களை ஒழுங்குமுறைப்படுத்துதல் போன்றவற்றை SEBI (Securities and Exchange Board of India ) என்ற ஒழுங்கு முறை ஆணையம் நிர்வகிக்கிறது. இந்தியாவில் நிறைய பங்குச்சந்தைகள் இருப்பினும், இரண்டு பங்குச்சந்தைகள் மட்டும் பெரும்பாலும் பரவலாக்கப்பட்டுள்ளன.

- NSE (National Stock Exchange) – தேசிய பங்குச்சந்தை

- BSE (Bombay Stock Exchange) – மும்பை பங்குச்சந்தை

NSE – இந்தியாவிலுள்ள முன்னணி பங்குச்சந்தை. 2000 க்கும் மேற்பட்ட பட்டியலிடப்பட்ட நிறுவனங்கள் உள்ளன.

BSE – ஆசியாவின் முதல் மற்றும் மிக பழமையான பங்குச்சந்தை ( Since 1852 ). உலகளவில் முதல் பத்து இடத்தில் இருக்கும் மிகப்பெரிய பங்குச்சந்தை ஆகும். 5000 க்கும் மேற்பட்ட பட்டியலிடப்பட்ட நிறுவனங்கள் உள்ளன. மும்பை பங்குச்சந்தையின் மதிப்பு 4485 பில்லியன் டாலராகும் (ரூ. 4,48,500 கோடிகள்). உலகின் மிகப்பெரிய சந்தையாக அமெரிக்காவின் NYSE (New york Stock Exchange) – (20 லட்சம் கோடி டாலர்) உள்ளது.

( Read this post after the advertisement… )

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

பங்கு தரகர் (Stock Broker):

பங்கு தரகர் என்பவர் SEBI ஒழுங்குமுறை ஆணையத்தால் நியமிக்கப்பட்ட (அங்கீகரிக்கப்பட்ட) ஒரு தரகு நிறுவனம். இந்த பங்கு தரகர் தான் பங்குச்சந்தையில் உள்ள நிறுவனங்களுக்கும், முதலீட்டாளர்களுக்கும் ஒரு பாலமாக உள்ளார். பங்குச்சந்தையில் நாம் ஒரு பங்கை வாங்க வேண்டுமென்றால், பங்கு தரகர் இல்லாமல் வாங்க முடியாது. நமக்கு தேவையான பங்கை வாங்க மற்றும் விற்க இவர் மூலமே முடியும். பங்கு தரகராக பதிவு செய்யும் நிறுவனம் கோடிகளில் சொத்து மதிப்பையும் (Networth) கொண்டு, பங்குச்சந்தை அமைப்புக்கு லட்சங்களில் கட்டணங்களை(Fees and Deposits) செலுத்த வேண்டும்.

பங்கு தரகர் என்பவர் Trading Member என்றும் சொல்லப்படுவார். இவரிடம் தான் நீங்கள் பங்கு வர்த்தக கணக்கை (Trading Account) ஆரம்பிக்க வேண்டும்.

முதலீட்டாளர் (Investor):

முதலீட்டாளர் என்பவர் தனது மூலதனத்திற்கு, எதிர்பார்த்த நிதி சார்ந்த வருவாயை முதலீடு மூலம் செயல்படுத்துபவர். முதலீட்டாளர் தான் எதிர்பார்த்த வருவாய்க்காக பல முதலீட்டு சாதனங்களை (Investment Products) அறிந்து மற்றும் ஆராய்ந்து முடிவெடுப்பார். அவர் நீண்ட கால நோக்கில் முதலீடு செய்வார். முதலீட்டில் உள்ள ரிஸ்க்கை (Risk Management) உணர்ந்து, ஒரு மதிப்புமிக்க முதலீட்டாளராக இருப்பார். – Value Investor

சந்தை மூலதனம் (அ) மதிப்பு (Market Capitalisation):

பங்குச்சந்தையில் வர்த்தகமாகும் ஒரு நிறுவனத்தின் மதிப்பு. நிறுவனத்தின் மொத்த பங்குகளை, பங்கு ஒன்றின் விலையால் பெருக்கினால் கிடைக்கும் மதிப்பு தான் சந்தை மூலதனம் (Market Cap)

Rs. 100 / share

Market cap = 100 (Share Price) X 10,00,000 (No. of shares) = 100,000,000 ( 10 கோடி)

முக மதிப்பு (Face Value):

ஒரு நிறுவனம் பங்குச்சந்தையில் பட்டியலிடப்படும் (Primary Market) போது, ஒரு பங்கிற்கான மதிப்பு தான் முக மதிப்பு (Face Value).

Face value = Rs. 10 / share.

சில நிறுவனங்கள் தங்கள் முகமதிப்பிலேயே பங்குகளின் விலையை நிர்ணயிக்கும். இன்னும் சில நிறுவனங்கள் தங்கள் தொழிலின் பாரம்பரியம் மற்றும் மதிப்பின் அடிப்படையில் விலையை நிர்ணயிக்கும். அவை முக மதிப்பை விட விலை அதிகமாக இருக்கும். இதனை Premium price என்பர்.

Market Price (with premium) = Rs. 50 / share (Face value – Rs. 10 /share)

பொதுவாக, நிறுவனங்கள் முக மதிப்பு அடிப்படையிலே முதலீடுகளை திரட்டும். ஆனால் ஒரு பங்கின் விலை Premium price ல் வரலாம்.

புத்தக மதிப்பு (Book Value):

ஒரு நிறுவனத்தின் சொத்து மதிப்பு தான் அதன் புத்தக மதிப்பு. புத்தக மதிப்பை ஒரு நிறுவனத்தின் நிகர சொத்து மதிப்பு எனவும் சொல்லலாம்.

Book Value = Total Assets – Intangible Assets – Liabilities

நிறுவனத்தின் மொத்த சொத்து மதிப்பை அதன் கடன்கள் மற்றும் தொட்டுணுற முடியாத சொத்துகளிலிருந்து(Intangible Assets) கழித்தால் கிடைப்பது புத்தக மதிப்பு. Intangible Assets – Patents, License, Copyright, Goodwill, Software.

ஒரு நிறுவனம் ஏதேனும் காரணத்தால் விற்கப்படுமாயின், முதலீட்டாளருக்கு கிடைக்கும் மதிப்பு அல்லது தொகை – புத்தக மதிப்பு. நமது தேநீர் நண்பர் தனது தொழிலை மற்றவருக்கு விற்று விட்டால், கடன்கள் போக மீதி அவருக்கு (பங்குதாரருக்கு) கிடைப்பது.

பங்குச்சந்தை குறியீடு (Market Index):

பங்குச்சந்தை குறியீடு என்பது பங்குச்சந்தையின் ஒரு குறிப்பிட்ட பகுதி அல்லது பிரிவின் அளவீடு ஆகும்.

BSE 500 – மும்பை பங்குச்சந்தை 500 ல் உள்ள பட்டியலிடப்பட்ட ஒரு குறிப்பிட்ட 500 நிறுவனங்களின் சந்தை மூலதன (Market Cap) சராசரி மதிப்பு தான் அதன் குறியீடு.

S & P BSE – 500: Index value – 14,500

Nifty 50 – 10,400

Nifty SML 100 Free – 8480

S & P BSE Capital Goods – 19,220

சென்செக்ஸ் ( BSE Sensex):

இது மும்பை பங்குச்சந்தையின் குறியீடு (Sensitive Index – Sensex). இந்த குறியீட்டின் கீழ் மொத்தம் 30 பட்டியலிடப்பட்ட நிறுவனங்கள் உள்ளன. இந்த 30 நிறுவனங்களின் தினசரி சராசரி சந்தை மதிப்பை கொண்டே குறியீடு இயங்கும். இதே போல Small Cap, Mid Cap மற்றும் ஒவ்வொரு தொழில் துறைகளுக்கும் (Sector) என பல்வேறு குறியீடுகள் உள்ளன. ஒரு குறியீட்டின் கீழ் அதே நிறுவனங்கள் தான் இருக்க வேண்டும் என அவசியமில்லை. அதன் சந்தை மதிப்பை பொருத்து குறியீடுகள் மாற்றப்படலாம்.

உதாரணத்திற்கு BSE: Sensex 30 உள்ள XYZ நிறுவனத்தின் வர்த்தக சந்தை மதிப்பு குறைந்தால் அந்த நிறுவனம் வேறு ஏதேனும் குறியீடுகளுக்கு மாற்றப்படலாம். அதற்கு பதில் BSE: Sensex 30 ல் மற்றொரு நிறுவனம் சேர்க்கப்படும்.

நிப்டி (Nifty):

இது தேசிய பங்குச்சந்தையின் குறியீடு (NSE Fifty). இந்த குறியீட்டில் நன்றாக செயல்படும் மொத்தம் 50 நிறுவனங்கள் உள்ளன. 50 நிறுவனங்களின் தினசரி சராசரி வர்த்தக மதிப்பை பொருத்து குறியீடு எண் மாறும். BSE Sensex ல் சொன்னது போல இவற்றிலும் பல குறியீடுகள் உள்ளன.

இரண்டு குறியீடுகளுக்கும் இடையே வித்தியாசம் ஒன்றுமில்லை. இரண்டும் இரு வேறு பங்குச்சந்தைகள் – அவ்வளவு தான்.

பொதுவாக மும்பை பங்குச்சந்தையை விட, தேசிய பங்குச்சந்தையில் வர்த்தகம் அதிகமாக நடைபெறும். தேசிய பங்குச்சந்தையை காட்டிலும் மும்பை பங்குச்சந்தையில் நிறுவனங்கள் அதிகம்.

நாம் மேலே சொன்ன சில வரையறைகள் மூலம் பங்குச்சந்தை அடிப்படையை தெரிந்து கொள்ளலாம். இதனை தொடர்ந்து வரும் வகுப்பில், பங்குச்சந்தையில் நாம் கவனிக்க வேண்டிய முக்கிய நிதி காரணிகளை (Financial Ratios or Factors) பார்ப்போம்.