சிறு சேமிப்பு திட்டங்களுக்கான வட்டி விகிதங்கள் குறைப்பு – ஏப்ரல் 2020

Declining Small Savings scheme Interest rates for the Period – April to June 2020

அஞ்சலக மற்றும் வங்கிகளின் சிறு சேமிப்பு திட்டங்களுக்கான வட்டி விகிதங்கள் ஒவ்வொரு காலாண்டிலும் மாற்றியமைக்கப்படும். சமீபத்தில் பாரத ரிசர்வ் வங்கி, வங்கிகளுக்கான ரெப்போ வட்டி விகிதத்தை குறைத்தது. இதனை தொடர்ந்து தற்போது சிறு சேமிப்பு திட்டங்களுக்கான வட்டி விகிதமும் அதிரடியாக குறைக்கப்பட்டுள்ளது.

சொல்லப்பட்டுள்ள புதிய வட்டி விகிதம் ஏப்ரல் முதல் ஜூன் 2020 காலத்திற்கு உரியதாகும். கடந்த ஒரு வருடமாக சிறு சேமிப்பு திட்டங்களுக்கான வட்டி விகிதத்தில் பெரிய மாற்றம் ஏதும் இல்லாமல் இருந்த நிலையில், தற்போது வட்டி விகிதம் அதிகளவில் குறைக்கப்பட்டுள்ளது குறிப்பிடத்தக்கது.

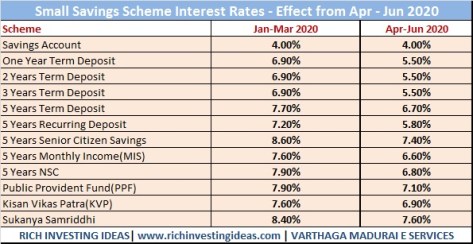

மூத்த குடிமக்களுக்கான திட்டத்தில்(Senior Citizen Savings Scheme) முன்னர் வட்டி விகிதம் 8.60 சதவீதமாக இருந்த நிலையில், தற்போது 7.40 சதவீதமாக சொல்லப்பட்டிருப்பது கவனிக்கத்தக்கது. தேசிய சேமிப்பு பத்திரத்தின்(NSC) வட்டி விகிதம் 7.90 சதவீதத்திலிருந்து 6.80 சதவீதமாக குறைக்கப்பட்டுள்ளது. ஐந்து வருட மாத வருமான(MIS) சேமிப்பு திட்டத்தின் வட்டி விகிதம் 6.6 சதவீதமாக குறைந்துள்ளது. கடந்த முறை இது 7.6 சதவீதமாக சொல்லப்பட்டிருந்தது.

செல்வ மகள் சேமிப்பு(Sukanya Samriddhi) திட்டத்திற்கு இதற்கு முன்னர் 8.40 சதவீதமாக இருந்த வட்டி விகிதம் தற்போது 7.60 சதவீதமாக குறைக்கப்பட்டுள்ளது. கிசான் விகாஸ் பத்திரத்தின்(KVP) வட்டி விகிதம் ஜனவரி – மார்ச் 2020 காலத்தில் 7.60 சதவீதமாக இருந்தது. இது தற்போது 6.90 சதவீதமாக மாற்றியமைக்கப்பட்டுள்ளது.

ஒரு வருட கால வைப்பு திட்டத்திற்கான வட்டி விகிதம் 6.90 சதவீதத்திலிருந்து 5.50 சதவீதமாக குறைந்துள்ளது. இது இரண்டு வருட மற்றும் மூன்று வருட கால திட்டத்திற்கும் பொருந்தும். ஐந்து வருட கால வைப்பு திட்டத்தில் 6.70 சதவீதமாக வட்டி விகிதம் சொல்லப்பட்டுள்ளது. பொது வருங்கால வைப்பு(PPF) நிதி திட்டத்திற்கு 7.10 சதவீதமாக வட்டி விகிதம் குறைந்துள்ளது.

சேமிப்பு கணக்கிற்கான வட்டி விகிதத்தில் மாற்றம் எதுவுமில்லாமல் முன்னர் இருந்த 4 சதவீதம் சொல்லப்பட்டுள்ளது. எனினும், வங்கிகளில் இதன் வட்டி விகிதம் குறைவாக தான் காணப்படும். பொதுவாக வங்கிகளின் வட்டி விகிதம் குறையும் போது, பத்திரங்களில்(Bonds) காணப்படும் வட்டி விகிதம் அதிகரிக்கும்.

அடுத்தடுத்த காலங்களில் வட்டி விகிதங்கள் குறைக்கப்படலாம். எனவே, இது டெபாசிட்தாரர்களுக்கு சாதகமாக இருக்காது. இருப்பினும், வங்கிகளில் கடன் பெறுவோரின் வட்டி விகிதங்கள் குறைவாக இருக்கும். ஐந்து வருட கால டெபாசிட் திட்டத்தில் முதலீடு செய்வோர், இது போன்ற சமயங்களில் ரிஸ்க் குறைவாக காணப்படும் கடன் பத்திரங்களை நாடலாம். இல்லையெனில், பரஸ்பர நிதிகளில்(Debt Mutual Funds) கிடைக்கப்பெறும் முதலீட்டு திட்டங்களை தேர்ந்தெடுக்கலாம். ரிஸ்க் அதிகம் கொண்ட பங்குகள் சார்ந்த(Equity Mutual Funds) முடிவினை தேர்ந்தெடுப்போர், தற்சமயத்தில் முதலீடு செய்ய மிகவும் ஏற்ற காலம் எனலாம்.

பங்குச்சந்தை சரிவடைந்து வரும் நிலையில், மியூச்சுவல் பண்டுகளில் பங்கு சார்ந்த திட்டங்களில் முதலீடு செய்வோருக்கு அதிகப்படியான யூனிட்கள் பெறுவதற்கான வாய்ப்பு தற்போது உள்ளது. அதே போல ஏற்கனவே எஸ்.ஐ.பி. முதலீட்டை மேற்கொண்டு வரும் முதலீட்டாளர்கள், தற்சமயத்தில் கூடுதலான எஸ்.ஐ.பி.(SIP Investing) தொகையை குறுகிய காலத்தில் முதலீடு செய்து விட்டு, நீண்டகாலத்தில் நல்ல வருவாயை பெறலாம். இதனை போன்ற ஒரு முதலீட்டு வாய்ப்பு, சந்தை ஏற்ற காலங்களில் கிடைக்கப்பெறாது.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை