உங்கள் சொந்த பட்ஜெட்டை தயார் செய்யுங்கள்

Set your Own Budget Planning

பட்ஜெட்டை(வரவு-செலவு திட்டம்) சுருக்கமாக, ‘A Sum of money allocated for a particular purpose ‘ என கூறுவதுண்டு.

ஒரு குறிப்பிட்ட தேவை (அ) நோக்கத்திற்காக ஒதுக்கப்பட்ட பணம் என்பது பட்ஜெட் ஆகும்.

அரசின் பட்ஜெட்(Union Budget) என்றால் பட்ஜெட்டில் நமக்கு என்ன சலுகை வழங்கப்படும், என்ன நிதி கொள்கைகள் வகுக்கப்படும் என ஆர்வமாக பார்ப்பதுண்டு. ஆனால், நம் பட்ஜெட்டை பற்றி யாரேனும் நம்மிடம் கேட்டால், வருத்தப்பட்டு சொல்வோம். ஏன் நம்மை நாமே கேட்டு கொண்டாலும், உண்மையில் நாம் நமக்கான பட்ஜெட்டை தயார் செய்கிறோமா ? 🙂

தனி நபர் பட்ஜெட் (Personal Budget Planning) என்பது நமது தேவைக்கான செலவினங்களை முன்கூட்டியே திட்டமிடுவது மற்றும் நமது ஒவ்வொரு தேவைக்கும் எவ்வளவு தொகை தேவைப்படும் என முன்கூட்டியே அறிவது; தனி நபர் பட்ஜெட் நமக்கான ஒரு திட்டத்தை வரையறுத்து நமது தினசரி செலவுகள், சேமிப்புகள் மற்றும் கடன்களை நிர்வகிக்க உதவும்.

ஏன் நமக்கான பட்ஜெட் அவசியம் ? (Reasons for Budget Planning)

- நமது தினசரி வரவு – செலவுகளை அறிய உதவும்.

- எது தேவையான செலவுகள், தேவையற்றவை என பிரித்துணர முடியும்.

- அவசர காலத்திற்கு தேவையான தொகையை சேமிக்க திட்டமிடலாம்.

- நமது எதிர்கால இலக்குகள் மற்றும் ஓய்வு காலத்திற்கு தேவையான தொகையை ஒதுக்கிட உதவும்.

- பொருளாதார ரீதியாக நம்மை மதிப்பீடு செய்து கொள்ளலாம்.

நமக்கான பட்ஜெட் திட்டத்தை தயார் செய்வது எப்படி ?

How to set your Own Budget Planning ?

- ஒரு புதிய நோட்டு புத்தகம் ஒன்றை வாங்கி கொள்ளுங்கள் (அ) உங்கள் ஆண்ட்ராய்டு(Android) போனில், Expense Manager (Playstore App) செயலியை பதிவிறக்கி, இயக்குங்கள்; இப்போது உங்கள் புதிய நோட்டு புத்தகத்தில் (அ) Expense Manager செயலியில் உங்கள் தினசரி செலவுகள், வரவுகள் மற்றும் சேமிப்புகளை தேதியிட்டு குறித்து கொள்ளுங்கள்.

- மாத முடிவில், உங்கள் அந்த மாதத்திற்கான செலவுகள், வரவுகள் மற்றும் சேமிப்புகளை தனித்தனியாக கணக்கிடுங்கள்.

- மேலுள்ள இந்த முறையை அடுத்த 3 (மூன்று) மாதத்திற்கு தொடருங்கள்.

- இப்போது உங்களுடைய 3 (மூன்று) மாத – அதாவது காலாண்டு நிதி முடிவுகள் தயாராகி விட்டது. உங்களிடம் உள்ளது Personal Quarterly Financial Report (PQFR).

- உங்களின் PQFR தகவலில் இருந்து ஒவ்வொரு தேவைக்கான செலவுகளை தனித்தனியாக மூன்று மாதத்திற்கு எடுத்து கொள்ளுங்கள்; அதாவது, உங்களின் கடந்த மூன்று மாத போக்குவரத்து செலவுகள், 3 மாத பலசரக்கு மளிகை செலவுகள், 3 மாத வீட்டு கடன் தவணை, 3 மாத சிறு சேமிப்புகள் என அனைத்தையும் கணக்கிட்டு கொள்ளுங்கள்.

இப்பொழுது உங்களுக்கென்று உள்ள PQFR மூலம் நீங்கள் உங்கள் கடந்த காலாண்டு செலவுகள் மற்றும் சேமிப்புகளை அறிந்தாயிற்று; இது தான் உங்கள் காலாண்டு பட்ஜெட். இது போல அரையாண்டு, ஒரு வருடத்திற்கு என கணக்கிடலாம்; இதன் மூலம், எதற்கு எவ்வளவு செலவு செய்தோம், எவற்றுக்கெல்லாம் நாம் செலவுகளை குறைக்கலாம், எந்த சேமிப்பை / முதலீட்டை அதிகரிக்கலாம் என உத்தேசமாக, சராசரியாக அறியலாம்.

இனி உங்கள் எதிர்கால பட்ஜெட் திட்டம்…

சூப்பர் பட்ஜெட் 50: 30: 20

சூப்பர் பட்ஜெட் (50:30:20) துணை கொண்டு நாம் நமது கடந்த கால (3 மாதம்) திட்டத்துடன் ஒப்பிட்டு, புதிய மாற்றத்தை ஏற்படுத்தலாம்.

- உங்கள் மாதாந்திர வரவு / வருமானத்தை எடுத்து கொள்ளுங்கள்

( வரிகள், ஓய்வு கால நிதி ஒதுக்கீடு கழித்து போக )

- உங்கள் தேவைகளை மாத வருமானத்தில் 50 % க்குள் வைத்து கொள்ளுங்கள். ( அத்தியாவசிய தேவைகளுக்கு)

- உங்கள் விருப்பங்களை மாத வருமானத்தில் 30 % க்குள் வைத்து கொள்ளுங்கள். ( தினசரி மாறுபட்ட செலவுகள், பொழுதுபோக்கு, கனவு இலக்குகள்)

- உங்கள் மாத வருமானத்தில் 20 % வரை சேமியுங்கள். ( கடன்களை அடைக்க, எதிர்கால நிதி தேவைகளுக்கு) .

உதாரணம்:

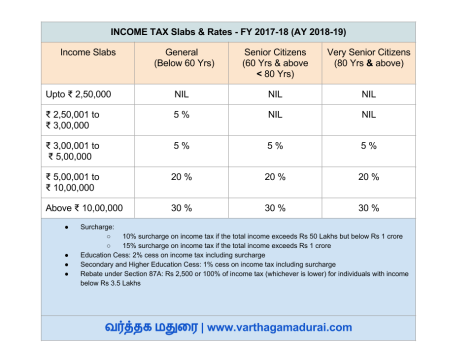

தனியார் துறையில் பணிபுரியும் திரு. சுந்தர் அவர்களின் ஆண்டு மொத்த வருமானம்: ரூ. 3,00,000 /- (3 லட்சம்). அவரின் ஆண்டு வருமானத்தில் வரிகள் மற்றும் தொழிலாளர் வைப்பு / ஓய்வு நிதி போக (20 %) கையில் பெறும் ஆண்டு வருமானம்: ரூ. 2,40,000 /- அதாவது மாதத்திற்கு ரூ. 20,000 /-

ஆண்டு மொத்த வருமானம்: ரூ. 3 லட்சம்

வரிகள், ஓய்வு நிதி – 20% : ரூ. 60,000 /- (ஆண்டுக்கு)

நிகர ஆண்டு வருமானம்: ரூ. 2,40, 000 /- (மாதம் – ரூ. 20,000 /-)

அவரின் சூப்பர் பட்ஜெட் இதோ…

மாத வருமானம்: ரூ. 20,000 /-

- அத்தியாவசிய தேவை: ரூ. 10, 200 /- (மாதம்) – மாத வருமானத்தில் 51 %

( வீட்டு வாடகை, போக்குவரத்து, உணவு, மின்சாரம்)

- தினசரி மாறுபட்ட செலவுகள்: ரூ. 6000 /-(மாதம்) – மாத வருமானத்தில் 30 %

(பொழுதுபோக்கு, விருப்ப உணவு, கடைக்கு செல்வது [Shopping], உடற்பயிற்சி )

- சேமிப்புகள் / முதலீடுகள் / கடன் தவணைகள்: ரூ. 3800 / – (மாதம்)

– மாத வருமானத்தில் 19 %

(வீடு, வாகன கடன், அவசரகால நிதி, ஓய்வு கால சேமிப்பு, எதிர்கால இலக்குகள்)

பட்ஜெட் மதிப்பீடு:

நம்மிடம் கடந்த 3 மாத கால பட்ஜெட் உள்ளது; அதன் அடிப்படையில் ஒவ்வொரு தேவைக்குமான சராசரி செலவுகள், சேமிப்புகள், கடன்களை எடுத்து கொள்ளுங்கள். அந்தந்த மாதத்திற்கான ஒவ்வொரு தேவைகளையும் (செலவுகள், சேமிப்பு, கடன்) மாத வருமானத்திலிருந்து வகுத்து கொள்ளுங்கள். கிடைக்கும் மதிப்பினை குறித்து வைத்து கொள்ளுங்கள்.

(உதாரணம்: அத்தியாவசிய தேவை + மாறுபட்ட செலவுகள் / மாத வருமானம்)

சில மதிப்பீடுகள்…

- அத்தியாவசிய தேவை + மாறுபட்ட செலவுகள் / மாத வருமானம்

கிடைக்கும் மதிப்பு < 0.75 – நன்று !

- > 0.75 < 0.85 – செலவுகளை குறையுங்கள்

- > 0.85 < 1.00 – எச்சரிக்கை

- > 1.00 – நீங்கள் திவாலாகலாம் 😦

- சேமிப்பு + முதலீடு / மாத வருமானம்

கிடைக்கும் மதிப்பு > = 0.25 – மிகவும் நன்று !

- < 0.25 > 0.10 – சேமிப்பை அதிகரியுங்கள்

- < 0.10 – உங்கள் குழந்தை உங்களை எதிர்பார்த்து காத்து கொண்டிருக்கிறது / நீங்கள் ஓய்வு காலத்திற்கு உங்கள் பிள்ளைகளை நம்பி காத்திருக்கிறீர்கள்.

இது போன்று சில மதிப்பீடுகளை கொண்டு உங்கள் சொந்த பட்ஜெட்டை அலசி ஆராயுங்கள். இப்போதே ஒரு நோட்டு புத்தகத்தை வாங்க தயாராகுங்கள்.

வாழ்த்துக்கள், வாழ்க வளமுடன் !