முதலீட்டு வருவாய்க்கு முக்கியத்துவம் கொடுக்காதீர்கள், ஏன் ?

Do not focus only on Investment returns – Fallacy of Investing

கிரேஸ் குரோனர்(Grace Groner): தனது 12ம் வயதில் அனாதையானாள். அவள் திருமணமும் செய்து கொள்ளவில்லை. அவளுக்கு காரும்(நான்கு சக்கர வாகனம்) ஓட்டத் தெரியாது. தனது வாழ்நாள் முழுவதும் சின்னதொரு வீட்டில் வசித்து வந்துள்ளாள். எந்த ஆடம்பரமும் இல்லாமல் எளிமையாக வாழ்ந்து வந்தவள். தனது வாழ்நாளில் சுமார் 43 வருடங்கள் அப்போட் பார்மா(Abbott Pharma) நிறுவனத்தில் செயலாளராக வேலை செய்வதிலேயே இருந்துள்ளார். தனது 101வது வயதை கொண்டாட இன்னும் மூன்று மாதங்களே இருந்த நிலையில் சுமார் 7 மில்லியன் அமெரிக்க டாலர்களுடன் மறைந்தார்.

1935ம் ஆண்டு வாக்கில் கிரேஸ், தனது நிறுவனத்தின் பங்குகளை சுமார் 180 டாலர்களுக்கு(ஒரு பங்கின் விலை 60 டாலர்கள் – 3 பங்குகள் மட்டுமே) வாங்கியுள்ளார். அடுத்த 75 வருடங்களில், அவர் தனது நிறுவனத்தின் மூலம் கிடைத்த ஈவுத்தொகையை(Dividends) மறுமுதலீடு செய்து வந்துள்ளார். 2010ம் ஆண்டு வாக்கில் அவர் மறைந்த போது, அதன் மதிப்பு சுமார் 7.2 மில்லியன் அமெரிக்க டாலர்களாக இருந்துள்ளது. இறக்கும் முன்பு, தனது அனைத்து சொத்துக்களையும், தான் வளர்ந்த மற்றும் இளம்வயதில் படித்த கல்லூரியை சேர்ந்த அறக்கட்டளைக்கு கொடையாக வழங்க உயில் எழுதியுள்ளார். அவர் மறைவுக்கு பின்பு, அந்த உயில் மூலம் அறக்கட்டளைக்கு சொத்துக்களும் மாற்றப்பட்டது. 2024ம் ஆண்டின் துவக்கத்தில், அதன் மதிப்பு சுமார் 28 மில்லியன் அமெரிக்க டாலர்கள்(2010ம் ஆண்டு முதல் டிவிடெண்ட் தொகை சேர்க்காமல்) என அப்போட் நிறுவனம் மதிப்பிட்டுள்ளது. அமெரிக்காவில் 1909ம் ஆண்டு பிறந்தவர் தான் செல்வி. கிரேஸ் குரோனர் அவர்கள் !

ஒரு வேளை அவர் தான் வாங்கிய பங்குகளுக்கு மாற்றாக, 180 அமெரிக்க டாலர்களை, ஏதேனும் ஒரு வங்கியில் அப்போது முதலீடு செய்து, தனது வாழ்நாள் முழுவதும் வைத்திருந்தால் அதன் மதிப்பு சில ஆயிரம் டாலர்களாக மட்டுமே இருந்திருக்கும் என முதலீட்டு வல்லுநர்கள் தெரிவிக்கின்றனர்.

ரிச்சர்ட் பஸ்கோன்: கடந்த 1914ம் ஆண்டு வாக்கில் துவங்கப்பட்ட முதலீட்டு மேலாண்மை நிறுவனம் தான் மெரில்(Merrill Lynch). அமெரிக்க நிறுவனங்களின் வங்கி என சொல்லப்படும் மெரில் நிறுவனத்தில் 1970 களில் துணைத்தலைவராக வேலை பார்த்தவர் ரிச்சர்ட் பஸ்கோன்(Richard Matthew Fuscone). அமெரிக்காவின் சிகாகோ பல்கலைக்கழகத்தில் தனது முதுகலை மேலாண்மை பட்டப்படிப்பை முடித்தவர். அமெரிக்க பங்குச்சந்தையின் அனுபவம், நல்ல திறமை, அதிக சம்பளம், ஆடம்பரமான வாழ்க்கை, சுமார் 20,000 சதுர அடியில் சொகுசு வீடு என ரிச்சர்டுக்கு கிட்டியது. பங்கு முதலீட்டில் அவருக்கு கிடைக்காத வெற்றி என அப்படியொன்றுமில்லை. பெரு நிறுவனங்களில் அவர் வகிக்காத முக்கிய பதவிகள் இல்லையெனலாம். தனது 40வது வயதிலேயே நாள்தோறும் பணிபுரியும் வேலையிலிருந்து ஓய்வு பெற்றவர். மேலும் தனது சொத்துக்களை கொடையாக அளிக்க முனைந்தவர்.

2008ம் ஆண்டில் ஏற்பட்ட அமெரிக்க பொருளாதார வீழ்ச்சி திரு. ரிச்சர்ட் பஸ்கோனையும் பொருளாதாரம் சார்ந்து பாதித்தது எனலாம். வங்கியில் அதிகக் கடன், முதலீட்டில் அதிக ரிஸ்க் தன்மை மற்றும் அவரது ஆடம்பர வாழ்க்கையின் அடிப்படை செலவினங்கள் ஆகியவை அவரை 2010ம் ஆண்டு திவாலுக்கு தள்ளியது.

“பொருளாதாரத்தில் ஒரு தனி மனிதர் வெற்றி பெறுவது என்பது நீங்கள் புலமை படைத்த மற்றும் அதிகமாக கற்றுக்கொள்ளும் நிலையில் அல்ல, மாறாக நீங்கள் அதனை எவ்வாறு புரிந்து கொண்டு நடக்கிறீர்கள்” என்பது தான்.

மேலே சொன்ன இரண்டு மனிதர்கள் வாயிலாக இங்கே ஆடம்பரம் கேடானது, எளிமை நல்லது என நாம் எடுத்துக் கொள்ள கூடாது. மாறாக நாம் ஒரு முதலீட்டை எவ்வாறு புரிந்து கொண்டிருக்கிறோம் மற்றும் அதனை எவ்வாறு செயல்படுத்துகிறோம் என்பதில் தான் நமது நிதி சார்ந்த வளம் இருக்கிறது. இங்கே வெற்றி-தோல்வி என்பது வெறும் அளவீட்டில் அல்ல.

பங்குச்சந்தை முதலீட்டில் நான் வெகு விரைவாக பணம் பண்ணுகிறேன் என்ற பேர்வழியில் அதிக ரிஸ்க் தன்மை கொண்ட மற்றும் புரிந்து கொள்ள முடியாத ஏதேனும் திட்டங்களில் பணத்தை போட்டு விட்டு, நாம் எவ்வளவு எளிமையாக இருந்தாலும் சரி, அது நம்மை பாதாளத்துக்கு தள்ளி விடும். கற்றல் மிகவும் அவசியம், அதனை விட கற்றவற்றை கவனமாக செயல்படுவதே இன்னும் சிறப்பு. கீழே சொல்லப்பட்ட சில வாக்கியங்களை படியுங்கள்…

அதிக வருவாய்(High Returns) அளித்த மியூச்சுவல் பண்டு திட்டங்கள்…

ஒரே மாதத்தில் அல்லது ஒரே வருடத்தில் அதிக விலையை(High Risk, High Returns) கொடுத்த பங்குகள்…

ஒரு லட்சம் ரூபாய் போட்டால் மாதத்துக்கு 10,000 ரூபாய் (பத்து பைசா வட்டி: மாதத்துக்கு 10% வருவாய் எனில் வருடத்தில் 120%)…

இந்த கிரிப்டோவில் பணம் போட்டால் ஒரே மாதத்தில் டபுள் ஆகும்…

இந்த மனையை நீங்கள் இப்போது வாங்கி வைத்தால் ஐந்து வருடத்தில் ஐந்து மடங்கு லாபம்…

இது போன்ற முதலீடுகளை நாங்கள் யாருக்கும் பரிந்துரைக்கவில்லை. இது உங்களுக்காக மட்டுமே. இப்போது முதலீடு செய்தால் கொள்ளை லாபம்…

பங்குச்சந்தையில் நீங்கள் ஒரு லட்ச ரூபாயை முதலீடு செய்தால், தினமும் 5,000 ரூபாய் பார்ட் டைம்(Part Time Income) வருவாயாக சம்பாதிக்கலாம்…

ஒரு மொபைல் ஆப் மூலம், நீங்கள் வீட்டில் இருந்து கொண்ட கை நிறைய சம்பாதிக்கலாம்…

பணக்காரர்கள் ஒரு இல்லுமினாட்டிகள், அவர்கள் நம்மை போன்றவர்களை ஏமாற்றுகிறார்கள். நமக்காகவே இது போன்ற மல்டி லெவல் தொழில்கள் வந்துள்ளன. நாமும் தொழிலதிபராக மாறலாம்…

இன்னும் எண்ணற்ற…

மேற்சொன்னவற்றில் நாம் விழுவது இரண்டே இரண்டு விஷயங்களில் தான் – குறுகிய காலத்தில் நிறைய பணம்(High Returns) மற்றும் சமூக அந்தஸ்து(Social Status).

நம்மில் பலரும் இன்னும் பங்குச்சந்தை என்பது F&O என சொல்லப்படும் ஊக வணிகமும், இன்ட்ரா டே என சொல்லப்படும் நாள் வணிகம்(Day Trading) தான் என நினைத்து கொண்டிருக்கிறோம். அதனால் தான் நம்மால் மேலே சொன்ன பல வழிகளில் குறுகிய காலத்தில் அதிக பணத்தை தேடிச் செல்லும் போது நாம் இன்னும் பணக்காரர்களை வெல்லவில்லை என்பதும் புரியும்(பணக்காரர்களாக தோற்றமளிக்க மட்டுமே உதவும்).

மெட்ராஸ் பங்குச்சந்தை அமைப்பின் முன்னாள் தலைவர் திரு.வ. நாகப்பன் அவர்கள் சொல்வது போல, ‘நீங்கள் பெரு நிறுவனங்களை கேள்வி கேட்க வேண்டுமானால், பங்குச்சந்தையில் சிறு முதலீட்டாளர்களாக நாம் நமது பங்கு முதலீட்டின் அளவை(சிறு முதலீட்டாளர்களின் வரவு) அதிகரிப்பதன் மூலம் மட்டுமே அந்த நிகழ்வு ஏற்படும்’ என்பார். உண்மையும் அது தான். உலகப் பொருளாதாரத்தில் நாம் இன்று வாங்கும் பொருளும், சேவையும் ஏதோவொரு நிறுவனத்தின் உற்பத்தி தான். அந்த நிறுவனத்தின் பங்கும் பெரும்பாலும் சந்தையில் பட்டியலிடப்பட்டது தான்.

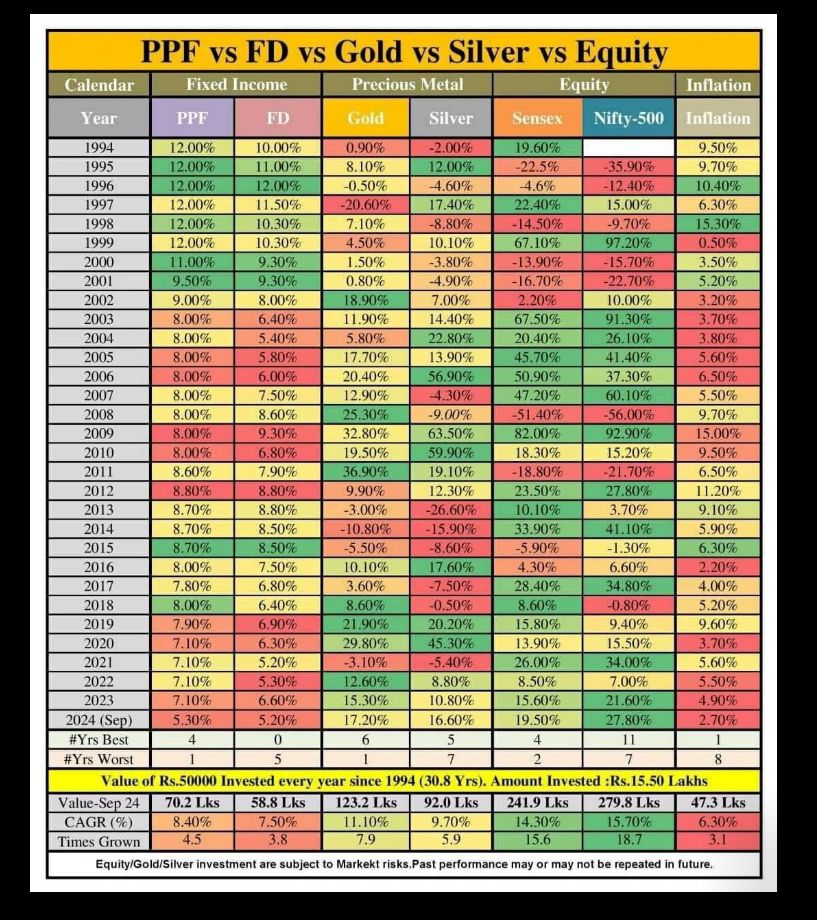

இன்று நம் நாட்டில் தேசியமயமாக்கப்பட்ட அனைத்து பொதுத்துறை வங்கிகளும் (தனியார் வங்கிகளும் தான்) பங்குச்சந்தையில் பட்டியலிடப்பட்டவை தான். கடந்த 30 வருடங்களில் வங்கி டெபாசிட், தங்கம், வெள்ளி, ரியல் எஸ்டேட், பங்குகள் என பல்வேறு வகையான முதலீட்டை நாம் கொண்டிருந்தால் முடிவில் பங்குச்சந்தையை தாண்டிய வருவாய் வேறு எவற்றிலும் கிடைக்கப்பெறவில்லை. பங்குச்சந்தைக்கு அடுத்தாற் போல, அதிக வருவாய் அளித்த முதலீடாக பார்த்தால் தங்கத்தின் மீதான முதலீடு தான். அதுவும் பங்குச்சந்தையை காட்டிலும் கடந்த 30 வருடங்களில் ஆண்டுக்கு சராசரியாக நான்கு சதவீதம் குறைவாகவே காணப்பட்டுள்ளது. பின்னர் நாம் ரியல் எஸ்டேட், வங்கி டெபாசிட் மற்றும் பி.எப் கணக்குகளை பற்றி சொல்லத் தேவையில்லை.

நம்மில் பெரும்பாலோர் அதிக வருவாயை குறுகிய காலத்தில் ஈட்ட வேண்டுமென்ற ஆசையே, பெரும்பாலும் தவறான முதலீட்டு முடிவுகளை எடுக்க காரணமாக இருந்துள்ளது. சில நேரங்களில் பாதுகாப்பாக கருதப்படும் அஞ்சலக சேமிப்பு மற்றும் பி.எப் கணக்குகள் கூட பணவீக்கத்தை தாண்டிய வருவாயை பெறாவிட்டாலும், முதலுக்கு மோசம் தராது. ஆனால் வெகு விரைவாக பணம் சம்பாதிக்கிறேன் பேர்வழியாக நாம் தவறான முதலீட்டு முடிவுகளை மேற்கொள்ளுகையில், நம் முதல் மட்டுமில்லாமல் மன உளைச்சலுக்கும் ஆளாகிறோம்.

எனவே, நாம் அதிக வருவாய் அளிக்கும் பங்குச்சந்தையாக இருந்தாலும் சரி, பாதுகாப்பானது என எண்ணப்படும் சிறு சேமிப்புத் திட்டங்களானாலும் சரி, முதலீட்டு வருவாய்க்கு முக்கியத்துவம் கொடுக்காமல் நமது இலக்கினை நீண்டகாலமாக நிர்ணயித்து, தொடர் முதலீட்டை(Consistency) மேற்கொள்ளுவது தான் சிறப்பு.

உண்மையில், நீங்கள் பெறும் அல்லது பெறக்கூடிய வருவாய்(லாபம்) என்பது மற்றொருவருடன் ஒப்பிட்டு பார்ப்பதல்ல. நீங்கள் முதலீடு செய்யும் திட்டங்களையும் சார்ந்தது அல்ல. மாறாக நீங்கள் எப்போது அந்த முதலீட்டை வெளியே எடுக்கிறீர்களோ அது தான் உங்கள் லாபம் அல்லது வருவாய்(Booked Profit / Redemption). உதாரணமாக ‘ABC’ என்ற பங்கையோ அல்லது மியூச்சுவல் பண்ட் திட்டத்தையோ நீங்களும், உங்களது நண்பரும் தேர்ந்தெடுக்கிறீர்கள் என வைத்துக் கொள்வோம். உங்களுக்கான காலம் அடுத்த 10 ஆண்டுகள் என கொள்ளலாம். எந்தவொரு முதலீட்டுக்கான வருவாயும் ஏற்ற-இறக்கத்திற்கு உட்பட்டது(வங்கி வட்டி விகிதம் உட்பட). இடையில் 5 வருடங்களுக்கு பிறகு, நீங்கள் பங்குகளை விற்று அல்லது அந்த திட்டத்திலிருந்து வெளியேறினால், நீங்கள் உங்கள் பணத்தை வெளியே எடுத்த நாளே உங்களது லாபமாக அல்லது நட்டமாக இருக்கும். அன்றைய நாளில் தான் உங்கள் முதலீட்டுக்கான வருவாய் விகிதம்(Returns %) கணக்கிடப்படும். அதுவே உங்களது நண்பர் 8 வருடங்களுக்கு பின்னர், முதலீட்டை விலக்கினால், விற்ற நாளில் உள்ள வருவாயே அவரது லாபமோ அல்லது நட்டமோ ஆகும்.

மாறாக ஒரு குறிப்பிட்ட பங்குகள் அல்லது மியூச்சுவல் பண்ட் திட்டங்கள் இவ்வளவு வருவாயை(20%, 30%, 50%), இந்த காலக்கட்டத்தில்(20,10, 5 வருடங்கள்) அளித்துள்ளது என சொன்னாலும், ஒரு முதலீட்டாளர் தனது முதலீட்டை எப்போது விற்கிறாரோ அன்றைய நாள் வரை கணக்கிடப்படுவது தான் அவருடைய வருவாய் விகிதம். இதனை விட்டு விட்டு இந்த பங்குகள் கடந்த ஒரு வருடத்தில் 30 சதவீத வருவாயை கொடுத்துள்ளது, இந்த மியூச்சுவல் பண்ட் திட்டம் கடந்த 5 வருடங்களில் ஆண்டுக்கு 20 சதவீத வருவாயை அளித்துள்ளது, இந்த இடத்தில் கடந்த ஒரு வருடத்திற்கு முன்னர், நீங்கள் மனை வாங்கியிருந்தால் இப்போது மூன்று மடங்கு லாபம் என்ற கதையெல்லாம் உங்களுக்கான கதையல்ல. அது ஏற்கனவே நடந்து முடிந்த விஷயம்.

அதனால் தான் பங்குச்சந்தை அபாயங்களுக்கு உட்பட்டது, ஏற்ற-இறக்கங்கள் பங்குகளில் நடைபெறும், மியூச்சுவல் பண்ட் திட்டம் மூலம் கடந்த காலத்தில் கிடைக்கப்பெற்ற வருவாய், எதிர்காலத்தில் அப்படியே கிடைக்கப்பெறும் என்பதில் எந்த உத்தரவாதமும் கிடையாது என்ற வாசகங்கள் இடம் பெறுகின்றன.

நாம் என்ன செய்ய வேண்டும் ?

- உங்களுக்கான நிதி இலக்குகளை(Financial Goals) நிர்ணயம் செய்து கொள்ளுங்கள்

- இலக்குகளுக்கான சரியான திட்டம்(Returns & Investment Period) எதுவென்பதை கண்டறியுங்கள்

- இலக்கு காலம் முடியும் வரை தொடர்ச்சியாக(Disciplined Investing) முதலீடு செய்து வாருங்கள்

- இடைப்பட்ட காலத்தில் எந்தவொரு காரணத்திற்காகவும் முதலீட்டை நிறுத்துவதோ, இல்லையெனில் பணத்தை வெளியே எடுப்பதையோ செய்யாதீர்கள்

- உங்களது இலக்கு காலத்திற்கு முன்னரே, உங்களுக்கு தேவையான தொகை சேர்ந்து விட்டால், அதனை வெளியே எடுத்து பாதுகாப்பான அல்லது குறைந்த ரிஸ்க் தன்மை கொண்ட திட்டத்தில் மாற்றிக் கொள்ளுங்கள்(Corpus achieved before Maturity).

- நீங்கள் இலக்குகளுக்கான தொகையை என்றைக்கு சேர்ந்தவுடன் எடுத்தீர்களோ, அன்றைய நாள் தான் உங்களது முதலீட்டு வருவாய்(Booked Returns%) கணக்கிடப்படும். அதற்கு முன்பு வரை இருந்த எல்லாமே வெற்று லாப-நட்ட கணக்கு தான்(Notional Gain / Loss).

எனவே, நீங்கள் முக்கியத்துவம் கொடுக்க வேண்டியது, உங்களது முதலீட்டு வருவாய்க்கு அல்ல, தொடர்ச்சியான முதலீடு மட்டுமே !

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை