எது சிறந்த முதலீடு – தங்க நகைகள் vs தங்க பண்டுகள் ?

Which is the best Investment – Physical Gold or Gold Funds

நமது வர்த்தக மதுரை இணையதளத்தில் கடந்த சில கட்டுரைகளுக்கு முன், தங்கத்தின் விலை இன்னும் அதிகரிக்கலாம் மற்றும் அதற்கான காரணங்களையும் சொல்லியிருந்தோம். கடந்த பத்து வருட கால அளவில் மதிப்பீடும் போது, தங்கத்தின் மீதான வருமானம் பெரும்பாலும் வங்கிகள் அளிக்கும் வைப்பு நிதிக்கான(Fixed Deposits) வட்டி விகிதத்தை ஒட்டியே அமைந்துள்ளது குறிப்பிடத்தக்கது.

//pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

தங்கத்தை நகைகளாக(Jewels) வாங்குவதை காட்டிலும் அதனை ஒரு முதலீட்டு சாதனமாக மாற்றுவதே நமக்கான புத்திசாலித்தனமாகும். நாம் ஏற்கனவே சொன்னது போல, தங்க ஆபரணங்கள் என்பது ஒரு தேய்மான பொருளாகவும், வருமானம் எதுவும் தராமல் போகும் அணிகலனாக மட்டுமே (Liability) உள்ளது. நம்முடைய பெரும்பாலான சேமிப்பு தொகை தங்க நகைகள் வாங்குவதற்காக மட்டுமே செலவிடப்படுகிறது. மாறாக நமக்கான நிதி இலக்குகளுக்கு(Financial Goals) அது துணைபுரிவதில்லை.

எந்த ஒரு முதலீட்டு சாதனத்திற்கும் வருமான வாய்ப்பு மற்றும் நீண்ட காலத்தில் வளர்ச்சியும் உண்டு. அந்த வகையில் காணும் போது, நாம் நமது நகைகளை கொண்டு எவ்வளவு சம்பாதித்தோம் என பார்த்தால், தேய்மான செலவும்(Depreciation), தங்கத்தை பரிமாற்றம் செய்த செலவுகள்(Exchange) தான் மிஞ்சும். நமக்கு தேவையான சிறிதளவு நகைகளை மட்டும் வைத்து கொண்டு, தங்கத்தில் வருமானம் ஈட்டுவதற்கான வாய்ப்பை கண்டறிவது நல்லது.

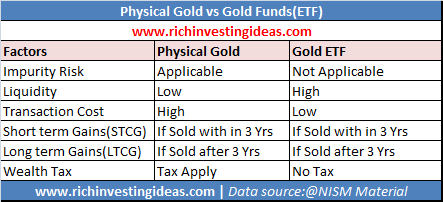

தங்க நகைகளுக்கு மாற்றாக தங்க பண்டுகள் (அ) தங்க இ.டி.எப்.(Gold ETF) என்று சொல்லக்கூடிய பரஸ்பர நிதி திட்டங்களில் நமது முதலீடு இருக்கும் போது, நாம் போதுமான வருமானத்தை பெறலாம். தங்க நகைகளுக்கும், கோல்டு இ.டி.எப். திட்டங்களுக்கும் உள்ள வேறுபாட்டை பின்வரும் படத்தில் பாருங்கள்.

பொதுவாக நாம் தங்க நகைகளாக வைத்திருக்கும் போது, அவற்றில் ரிஸ்க் அதிகம். அது ஒரு பாதுகாப்பான முதலீடு என்று நாம் கூறினாலும், நகைகளை பாதுகாத்து கொள்ள வேண்டியது அவசியம். நாம் வாங்கும் தங்கம் சுத்தமான தங்கமா என்பதை நாம் தான் உறுதி செய்து கொள்ள வேண்டும். பெரும்பாலும் 91.6 சதவீத சுத்தமான தங்கத்தை மட்டுமே நாம் வாங்கும் வாய்ப்புண்டு. அதே வேளையில் பரஸ்பர நிதி திட்டங்கள் அளிக்கும் கோல்டு பண்டுகளில்(Gold Mutual Funds) 99.5 சதவீத மதிப்பிலான சுத்த தங்கத்தின் அடிப்படையில் நமது முதலீடு அமையும்.

வெறும் தங்க நகைகளாக மட்டுமே நாம் இப்போது வைத்திருக்கும் போது, பிற்காலத்தில் அந்த நகைகள் தேய்மானம் அடைவதும், மீண்டும் நாம் அதற்கான மாற்று பொருளாக புதிய நகைகளை வாங்குவதும் நமக்கு வீண்செலவு தான். அதற்கு பதிலாக இது போன்ற தங்க பண்டுகளில் நாம் முதலீட்டை மேற்கொள்ளும் போது, தேவைப்படும் காலத்தில் நமக்கான புதிய நகைகளை வாங்கி கொள்ளலாம், நமக்கும் இதன் மூலம் வருவாயும் கிடைத்திருக்கும்.

நாம் வைத்திருக்கும் தங்க நகைகளை அவ்வளவு எளிதாக பணமாக மாற்ற முடியாது. நகைகளை அடகு வைக்கவோ அல்லது விற்கவோ மட்டுமே நம்மால் முடியும். மேலும் நகைகளின் மதிப்பில் குறைவான பணமே நமக்கு கிடைக்கும். ஆனால் இ.டி.எப்.(Exchange Traded Fund) திட்டங்களில் நாம் எப்போது வேண்டுமானாலும் நமக்கு தேவையான தொகையை பெற்றுக்கொள்ளலாம். பாதுகாப்பான முதலீடும் மட்டுமில்லாமல் இதனை வாங்குவதற்கான செலவும் மிக குறைவு.

தங்க இ.டி.எப். திட்டங்களில் குறைந்தபட்ச முதலீடாக(Minimum Investment) ஒரு கிராம் தங்கத்தின் மதிப்பை கூட நாம் வாங்கலாம் என்பது கவனிக்கத்தக்கது. குறுகிய கால மற்றும் நீண்ட கால மூலதன ஆதாய வரி அடிப்படையில் தங்க நகைகளுக்கு உள்ள காலங்களே இ.டி.எப். பரஸ்பர நிதி திட்டத்திற்கும் பொருந்தும். நாம் தங்க நகைகளை விற்பனை செய்வதன் மூலம் நமக்கு கிடைக்கும் லாபத்திற்கு செல்வ வரி(Wealth Tax) உண்டு. ஆனால் தங்க பண்டுகளுக்கு இது போன்ற வரிகள் இல்லை.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை