நீண்ட கால மூலதன ஆதாய வரி – விளக்கம் – பொது பட்ஜெட் 2018

Long Term Capital Gains Tax (LTCG)- Explained – Budget India 2018

மத்திய அரசின் பொது பட்ஜெட் 2018 கடந்த பிப்ரவரி 1 ம் தேதி நிதி அமைச்சர் அருண் ஜெட்லீ அவர்களால் தாக்கல் செய்யப்பட்டது. அருண் ஜெட்லீயின் தொடர்ச்சியான ஐந்தாவது பட்ஜெட்டாகவும் 2018 பட்ஜெட் இருந்தது குறிப்பிடத்தக்கது. பட்ஜெட்டில் பல விஷயங்கள் வைக்கப்பட்டாலும், அன்றைய தின பங்குச்சந்தையை ஒரே ஒரு விஷயம் மட்டும் மிகுந்த தாக்கத்தை ஏற்படுத்தியது.

பங்குச்சந்தை பங்குகள் (Stocks /Equity) மற்றும் பங்குகள் சார்ந்த பரஸ்பர நிதிகளில் (Equity oriented mutual funds) நீண்ட கால மூலதன ஆதாயத்துக்கு 10 % வரி என்பது அன்றைய சந்தையை இறக்கத்திற்கு நகர்த்தியது. பட்ஜெட் அறிவிப்புக்கு அடுத்த நாள் மும்பை பங்குச்சந்தை சென்செக்ஸ் 840 புள்ளிகளும், தேசிய பங்குச்சந்தை நிப்டி 256 புள்ளிகளும் இறங்கின. (Sensex – 839.91 (-2.34 %), Nifty – 256.30 ( -2.33 %) as on Feb 2nd, 2018 ).

முன்னாள் நிதி அமைச்சர் சிதம்பரம்(P. Chidambaram) அவர்களால் தாக்கல் செய்யப்பட்ட 2004-05 பட்ஜெட்டில் தான் நீண்ட கால மூலதன ஆதாயத்திற்கு வரி இல்லை என அறிவிக்கப்பட்டது. அதற்கு முன்னர் வரி விதிப்பு இருந்துள்ளது குறிப்பிடத்தக்கது. 2004-05 பட்ஜெட்டுக்கு பின்னர் தற்போது அருண் ஜெட்லீயின் பட்ஜெட்டில் வரி விதிப்பு அறிவிக்கப்பட்டுள்ளது.

இந்த 10 % நீண்ட கால மூலதன ஆதாய வரி விதிப்பு ஒரு பக்கம் எதிர்மறையாக இருப்பினும், சிறு முதலீட்டாளர்கள் மற்றும் நடுத்தர வர்க்கத்தை பெரிதும் பாதிக்காது எனலாம். 10 % வரி விதிப்பு இருந்தாலும் பங்குச்சந்தையின் வருமானம் பொதுவாக பணவீக்கத்தை தாண்டியே உள்ளது. அந்த வகையில் வங்கி வருமானத்தை காட்டிலும் பங்குச்சந்தை வருமானம் வரிக்கு பின்னரும் அதிகமாக தான் இருக்கும். இதனால் நீண்ட கால முதலீட்டாளர்கள், SIP (Systematic Investment Plan) முறையில் முதலீடு மேற்கொள்பவர்கள் கவலை கொள்ளாமல் தொடர்ந்து முதலீடு செய்யவும். வரி விகிதங்கள் எதிர்காலத்தில் மாற்றப்படலாம். நமது நிதி இலக்குகளுக்கான முதலீடே நமக்கு முக்கியம்.

Long Term Capital Gains (LTCG) Tax : 10 %

- பங்குகள் மற்றும் பங்குச்சந்தை சார்ந்த பரஸ்பர நிதிக்கு 10 % நீண்ட கால மூலதன ஆதாய வரி விதிப்பு என்பது கடந்த 2004-05 நிதியாண்டிலிருந்து இல்லை. பங்குகளுக்கு நீண்ட மூலதன ஆதாயம் என்பது ஒரு வருடத்திற்கு (365 Days) மேற்பட்ட முதலீட்டிற்கே பொருந்தும். நீங்கள் வாங்கிய பங்குகளை, வாங்கிய தேதியிலிருந்து ஒரு வருடத்திற்கு விற்றால் அதற்கு, குறுகிய கால மூலதன ஆதாயம்(Short Term Capital Gains – STCG) என பெயர். இந்த குறுகிய கால ஆதாயத்திற்கு வரி விதிப்பு 15 % ஆக இருக்கும். வருமான வரி உயர் விகிதத்தில் உள்ளோர் அதற்கான வரியை செலுத்த வேண்டும்.

- இந்த பட்ஜெட் 2018 அறிவிப்பின் படி நீங்கள் வாங்கிய (அ) வாங்கும் பங்கினை ஒரு வருடத்திற்கு பின் விற்றால் நீண்ட கால மூலதன ஆதாய வரியாக 10 % (பணவீக்கம் சாராமல் – Without Indexation) செலுத்த வேண்டும். வரி விதிப்பு சில விதிமுறை உட்பட்டும் உள்ளது. அதாவது,

a) நீங்கள் வாங்கிய பங்கு ஜனவரி 31 ம் தேதிக்கு மற்றும் அதற்கு முன்னதாக இருந்தால், வரிச்சட்ட விலக்கு(Grandfathered Capital Gains Tax free) உண்டு. வரிச்சட்ட விலக்கு போக, நீங்கள் ஈட்டிய லாபத்தில் ரூ. 1 லட்சம் வரை விலக்கும் (upto 1 lakh exemption) உண்டு. அதற்கு போக உள்ள லாபத்திற்கு தான் நீங்கள் 10 % நீண்ட கால மூலதன ஆதாய வரி செலுத்த வேண்டும்.

b) நீங்கள் வாங்கிய பங்கு ஜனவரி 31, 2018 ம் தேதிக்கு பின்னர் எனில், உங்களுக்கு

Grandfathered (Capital Gains) Tax free விலக்கு அளிக்கப்படாது. நீங்கள் ஒரு வருடத்திற்கு

பிறகு விற்கும் பங்கிற்கு ஈட்டிய லாபத்தில் ரூ. 1 லட்சம் விலக்கு போக,

மீதத்திற்கு 10 % வரி செலுத்த வேண்டும்.

(Updated on changes – 05/02/2018: நீண்ட கால மூலதன ஆதாய வரி – ஏப்ரல் 1, 2018 முதல் கணக்கீடு. தற்போது இவற்றில் மத்திய அரசின் நிதி அமைச்சகம் மாற்றத்தை ஏற்படுத்தி, விளக்கமளிக்கப்பட்டுள்ளது. அதாவது, வரும் ஏப்ரல் 1, 2018 (Effect from April 1, 2018) பிறகான பங்கு விற்பனைக்கு தான் என அறிவிக்கப்பட்டுள்ளது. )

Long Term Capital Gains Tax(LTCG) – Effect from April 1, 2018

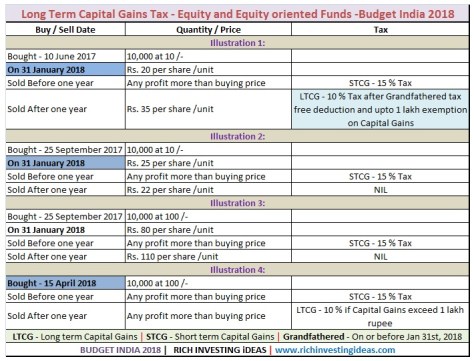

இதனை சில உதாரணங்கள் மூலம் விளக்கம் அறிவோம். அட்டவணையை பார்க்க:

Illustration 1:

நீங்கள் ஜூன் 10, 2017 அன்று 10 ரூ. மதிப்புள்ள 10,000 பங்குகளையோ (அல்லது) NAV -10 மதிப்புள்ள 10,000 யூனிட்களையோ வாங்கியிருக்கிறீர்கள்.

31, ஜனவரி 2018 அன்று அதன் விலை – ரூ. 20 / Share or unit

நீங்கள் வாங்கிய ஒரு வருடத்திற்குள் விற்றால் குறுகிய கால மூலதன ஆதாய வரி ( 15 %) செலுத்த வேண்டும். மாறாக நீங்கள் வாங்கிய தேதியிலிருந்து ஒரு வருடத்திற்கு பின் விற்றால் ( விற்கும் அன்று விலை – ரூ. 35 per share or unit ),

உங்கள் முதலீடு – ரூ. 1,00,000 /- ( 10,000 X 10)

விற்ற பின் – ரூ. 3,50,000 /- ( 10,000 X 35)

லாபம் = 3,50,000 – 1,00,000 = ரூ. 2,50,000 /-

Grandfathered Capital Gains Tax விலக்கு:

ஜனவரி 31, 2018 அன்று – ரூ. 2,00,000 (10,000 X 20). ஜனவரி 31 ம் தேதி வரை உள்ள லாபத்திற்கு விலக்கு அளிக்கப்படுகிறது. எனவே முந்தைய லாபத்திற்கு வரி எதுவும் இல்லை. (3,50,000 – 2,00,000 = 1,50,000 /- )

பட்ஜெட் 2018 ன் படி மூலதன ஆதாய விலக்கு(Capital Gains exemption) – ரூ. 1,00,000 /- எனவே,

(1,50,000 – 1,00,000 = 50,000 /-)

மீதம் ரூ. 50,000 க்கு 10 % வரி – ரூ. 5000 /-

நீங்கள் செலுத்த வேண்டிய வரி – ரூ. 5000 /-

Illustration 2:

நீங்கள் செப்டம்பர் 25, 2017 அன்று 10 ரூ. மதிப்புள்ள 10,000 பங்குகளையோ (அல்லது) NAV -10 மதிப்புள்ள 10,000 யூனிட்களையோ வாங்கியிருக்கிறீர்கள்.

31, ஜனவரி 2018 அன்று அதன் விலை – ரூ. 25 per share or unit

குறுகிய கால மூலதன ஆதாய வரி – 15 %

ஒரு வருடத்திற்கு பிறகு விற்றால் (விற்கும் அன்று விலை – ரூ. 22 per share or unit)

உங்கள் முதலீடு – ரூ. 1,00,000 /- (10,000 X 10)

விற்ற பின் – ரூ. 2,20,000 ( 10,000 X 22)

லாபம் = ( 2,20,000 – 1,00,000 ) = ரூ. 1,20,000 /-

Grandfathered Capital Gains Tax விலக்கு:

ஜனவரி 31, 2018 அன்று – ரூ. 2,50,000 (10,000 X 25). ஜனவரி 31 ம் தேதி வரை உள்ள லாபத்திற்கு விலக்கு அளிக்கப்படுகிறது. எனவே முந்தைய லாபத்திற்கு வரி எதுவும் இல்லை. ( 2,50,000 – 1,00,000 = 1,50,000)

இங்கே, ஜனவரி 31, 2018 அன்றைய விலையை விட, நாம் விற்ற தேதியின் விலை குறைவு ( 25 – 22 = 3). அதனால் நாம் வரி எதுவும் செலுத்த தேவையில்லை.

IF Grandfathered Capital Gains > Actual Capital Gains on Sell, then LTCG Tax will be Zero. So, No need to pay tax.

Illustration 3:

நீங்கள் செப்டம்பர் 25, 2017 அன்று 100 ரூ. மதிப்புள்ள 10,000 பங்குகளையோ (அல்லது) NAV -100 மதிப்புள்ள 10,000 யூனிட்களையோ வாங்கியிருக்கிறீர்கள்.

31, ஜனவரி 2018 அன்று அதன் விலை – ரூ. 80 per share or unit

குறுகிய கால மூலதன ஆதாய வரி – 15 %

ஒரு வருடத்திற்கு பிறகு விற்றால் (விற்கும் அன்று விலை – ரூ. 110 per share or unit )

உங்கள் முதலீடு – ரூ. 10,00,000 /- (10,000 X 100)

விற்ற பின் – ரூ. 11,00,000 ( 10,000 X 110)

லாபம் = ( 11,00,000 – 10,00,000 ) = ரூ. 1,00,000 /-

Grandfathered Capital Gains Tax விலக்கு:

ஜனவரி 31, 2018 அன்று – ரூ. 8,00,000 (10,000 X 80). ஜனவரி 31 ம் தேதி வரை உள்ள லாபத்திற்கு விலக்கு அளிக்கப்படுகிறது. எனவே முந்தைய லாபத்திற்கு வரி எதுவும் இல்லை. ( 8,00,000 – 10,00,000 )= [ – 2,00,000 ] ரூ. 2 லட்சம் நஷ்டம்.

உண்மையான லாபம் – ( 11,00,000 – 10,00,000) = ரூ. 1,00,000 /-

Grandfathered Capital Gains விலக்கு = ( 8,00,000 – 10,00,000 )= [ – 2,00,000 ] ரூ. 2 லட்சம் நஷ்டம்.

மூலதன ஆதாய வரி – ( 10,00,000 – நஷ்டம் (or) பூஜ்யம் ) = 10,00,000 /-

எனவே உங்களுக்கு மூலதன ஆதாய வரி இல்லை. பட்ஜெட் 2018 ன் படி மூலதன ஆதாய விலக்கு(Capital Gains exemption) – ரூ. 1,00,000 இருப்பதையும் நினைவில் கொள்ளவும்.

illustration 4:

நீங்கள் ஏப்ரல் 15, 2018 அன்று 100 ரூ. மதிப்புள்ள 10,000 பங்குகளையோ (அல்லது) NAV -100 மதிப்புள்ள 10,000 யூனிட்களையோ வாங்கியிருக்கிறீர்கள்.

உங்களுக்கு Grandfathered Capital Gains Tax விலக்கு இல்லை.

குறுகிய கால மூலதன ஆதாய வரி – 15 %

ஒரு வருடத்திற்கு பிறகு விற்றால், உங்கள் லாபம் ரூ. 1 லட்சம் போக மீதம் உள்ள தொகைக்கு நீண்ட கால மூலதன ஆதாய வரி – 10 % செலுத்த வேண்டும்.

மேலே விளக்கப்பட்ட 4 உதாரணத்திலிருந்து உங்களுக்கு புரிதல் ஏற்பட்டிருக்கும்.

இந்த கட்டுரை சம்மந்தமான, உங்களுடைய கருத்துக்கள் மற்றும் தகவல்களை இங்கே பகிரலாம்.

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை