தேசிய பென்ஷன் திட்டத்தில்(NPS, UPS) புதிய மாற்றம் – நீங்கள் செய்து விட்டீர்களா ?

Major Changes in the National Pension System – NPS and UPS

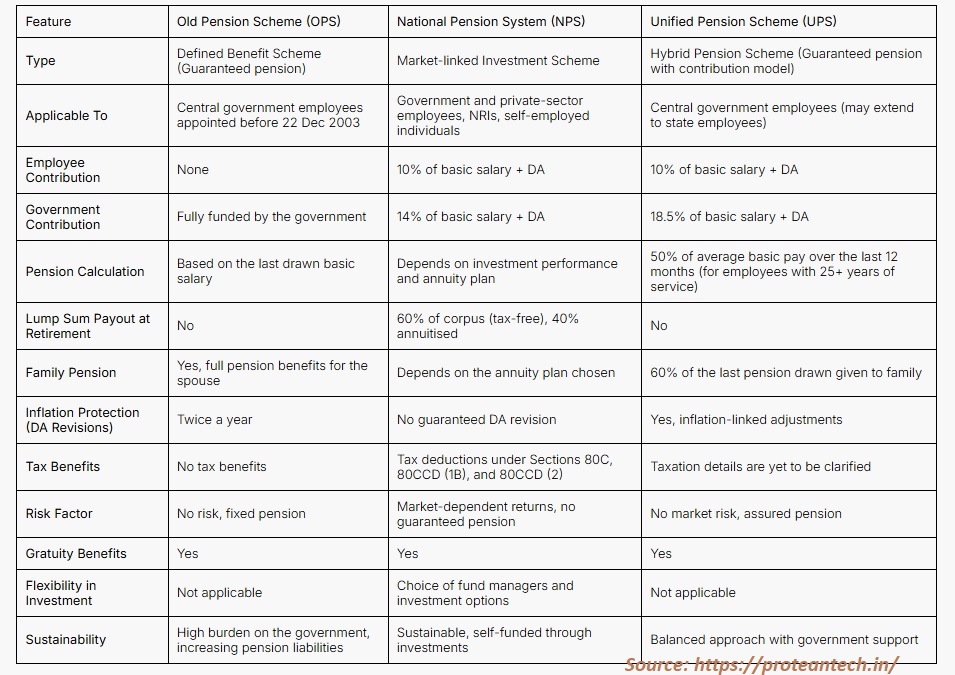

இந்தியாவில் அரசு ஊழியர்களுக்கு முன்னர் பழைய ஓய்வூதியத் திட்டம்(OPS) இருந்து வந்தது. பழைய ஓய்வூதியத் திட்டத்தில், பென்ஷன் வழங்குவதற்கான நிதியை அரசு ஏற்றுக் கொள்ளும். 2003 மற்றும் 2004ம் ஆண்டுக்கு பின்னர், பழைய பென்ஷன் திட்டத்திற்கு மாற்றாக புதிய அல்லது தேசிய பென்ஷன் முறை(NPS) என்ற திட்டம் வந்தது. இந்த திட்டத்தில் அரசு ஊழியர்களின் தங்களது மாத சம்பளத்தில் ஒரு குறிப்பிட்ட சதவீதத் தொகையையும், அரசு சார்பில் ஒரு குறிப்பிட்ட கூட்டுப் பங்களிப்பு தொகையையும் பென்ஷன் திட்டத்திற்காக ஒதுக்கீடு செய்யப்பட்டது. இந்த ஒதுக்கீடு, ஒரு தொகுப்பு நிதி திட்டத்தில் முதலீடு செய்யப்படும்(அரசு பத்திரங்கள், தனியார் கடன் பத்திரங்கள் மற்றும் பங்குகள், பிற முதலீடுகள்). இதன் மூலம் கிடைக்கப்பெறும் கார்பஸ் தொகை மூலமே, ஊழியர்களுக்கான ஓய்வூதியம் வழங்கப்படும்.

இன்று இந்தியாவில் பெரும்பாலும் பழைய பென்ஷன் என்ற திட்டம் இல்லை எனலாம்(பாதுகாப்பு துறை உட்பட). மாநில அளவில் CPS(Contributory Pension Scheme) என்ற திட்டம் தனியாக உள்ளது. புதிய ஓய்வூதியத் திட்டத்திற்கு ஊழியர்கள் மற்றும் சங்கங்கள் வாயிலாக எதிர்ப்பு இருந்தாலும், அரசின் நிதி பொறுப்புடைமை சார்பில் காணும் போது பழைய பென்ஷன் திட்டம் மீண்டும் வருவதற்கான வாய்ப்புகள் மிகக் குறைவே. எனவே, இதனை களையும் பொருட்டு, கடந்த 2024ம் ஆண்டு ஒருங்கிணைந்த ஓய்வூதிய முறை(Unified Pension Scheme) என்ற புதிய பென்ஷன் திட்டத்தை அரசு அறிமுகப்படுத்தியது. இந்த திட்டம் புதிதாக இருந்தாலும், தேசிய பென்ஷன் திட்டத்தின் கீழ் உள்ள துணை வடிவம் தான், இந்த UPS பென்ஷன் திட்டம்.

2024-25ம் நிதியாண்டின் முடிவில் தேசிய பென்ஷன் திட்டத்தின் கீழ் நிர்வகிக்கப்படும் சொத்து மதிப்பு மட்டும் சுமார் 14.43 லட்சம் கோடி ரூபாய்(அடல் பென்ஷன் திட்டத்தை தவிர்த்து). இந்த திட்டத்தில் உள்ள பயனாளர்களின் எண்ணிக்கை 2.09 கோடி பேர்(அக்டோபர் 2025 தரவு – அரசு, தனியார் மற்றும் குடிமக்கள் சேர்த்து).

NPS மற்றும் UPS பற்றிய தகவல்கள், வேறுபாடுகள் மற்றும் எது சிறந்தது என்பது தொடர்பான விவரங்களை பற்றி நாம் ஏற்கனவே எழுதியுள்ளோம். படிப்பதற்கு,

NPS vs UPS – Pension Comparison and Calculator

https://varthagamadurai.com/2025/05/09/nps-vs-ups-pension-calculator/

UPS(Unified Pension Scheme) திட்டத்தில், செப்டம்பர் மாத முடிவு வரை, சுமார் ஒரு லட்சத்திற்கும் குறைவான ஊழியர்களே சேர்ந்திருப்பதாக அரசு விளக்கம் அளித்துள்ளது. ஒட்டுமொத்த ஒன்றிய அரசு ஊழியர்களின் எண்ணிக்கை மட்டும் 24 லட்சம். அதாவது சொல்லப்பட்ட காலம் வரை பதிவு செய்யப்பட்ட UPS சந்தாதாரர்கள் 4% மட்டுமே.

சரி, இந்த புதிய மாற்றத்தை பற்றி பார்ப்போம்…

தேசிய பென்ஷன் திட்டம் துவங்கிய காலத்தில், அரசு ஊழியர்களின் பங்களிப்பு மற்றும் அரசின் பங்களிப்பு தொகை என, 100 சதவீதம் அரசு கடன் பத்திரங்களில் மட்டுமே முதலீடு செய்யப்பட்டு வந்தது.(Default Scheme: LIC, UTI and SBI Pension Funds). இவற்றில் முதலீட்டின் மீதான எந்த ரிஸ்க் தன்மையும் பெரிதாக இல்லை(அரசாங்கம் திவாலானால் மட்டுமே ரிஸ்க்). அதே வேளையில், முதலீட்டின் வருவாயும் நீண்டகாலத்தில் பெரிதாக வளர்ச்சியடைவதற்கான வாய்ப்புகள் குறைவாகவே இருந்தன.

இதனை களையும் பொருட்டு, பின்னர் பங்குகளிலும், தனியார் கடன் பத்திரங்களிலும் முதலீடு செய்ய சில உட்திட்டங்களையும் அரசு இந்த பென்ஷன் திட்டத்தில் அறிமுகப்படுத்தியது. அவை Active Choice, Auto Choice மற்றும் Default Scheme என பிரிக்கப்பட்டது. Active Choice பிரிவில் பங்குகள், அரசு மற்றும் தனியார் கடன் பத்திரங்கள், பிற முதலீடுகள் என கலவையாக முதலீடு செய்யலாம். இருப்பினும், இது பெரும்பாலும் தனியார் நிறுவன ஊழியர்கள் மற்றும் இந்திய குடிமக்களுக்கு மட்டுமே சாத்தியமானதாக அமைந்தது. நிதி பாதுகாப்பு கருதி, அரசு ஊழியர்களுக்கு இந்த வசதி அவ்வளவு எளிமையாக்கப்படவில்லை எனலாம்.

Auto Choice ஐ பொறுத்தவரை சுழற்சி முறையில் மேலே சொல்லப்பட்ட முதலீட்டு சாதனங்களில்(Equity, Corporate Bonds, Govt. Securities, Alternative Investment funds) கலவையாக முதலீடு செய்யப்படும். அதாவது ஒருவரின் வயதை அடிப்படையாக கொண்டு இங்கே முதலீட்டை பண்ட் நிர்வாகம் மேற்கொள்ளும். அதற்கேற்றாற் போல Conservative(LC25), Moderate(LC50) மற்றும் Aggressive(LC75) என்ற நிலைப்பாடுகளில் ஏதேனும் ஓன்றை நாம் தேர்ந்தெடுத்தாக வேண்டும். உதாரணமாக LC25 நிலைப்பாட்டை நாம் தேர்ந்தெடுத்தால், 35 வயது வரை – 25 சதவீதத் தொகை பங்குகளிலும், பிற தொகை அரசு மற்றும் தனியார் கடன் பத்திரங்களில் முதலீடு செய்யப்படும். 35 வயதுக்கு பின்னர் பங்குகளின் தொகை குறைக்கப்பட்டு பெரும்பாலும் கடன் பத்திரங்களில் மட்டுமே முதலீடு செய்யப்படும்(Portfolio Rebalancing – Risk Management).

Default Scheme என்பது நாம் ஏற்கனவே சொன்னது போல, தேசிய பென்ஷன் திட்டத்தின் துவக்க காலத்தில் வந்தது தான். 100 சதவீத தொகையும் அரசு கடன் பத்திரங்களில் முதலீடு செய்யப்படும். ரிஸ்க் குறைவு, பெரிய அளவில் வருவாய் வளர்ச்சி இருக்காது.

நடப்பு காலத்தில் மியூச்சுவல் பண்டுகளிலும், பங்குச்சந்தையிலும் முதலீட்டை மேற்கொள்ளும் மக்களின் எண்ணிக்கை வெகுவாக இந்தியாவில் அதிகரித்து வருகிறது. இதன் காரணமாக முதலீட்டின் மீதான விழிப்புணர்வும் கிடைக்கப் பெறுகிறது(அரசு சார்பிலும் விளம்பரம் செய்யப்படுகிறது). இதன் காரணமாக தேசிய பென்ஷன் திட்டத்தில் உள்ள அரசு ஊழியர்களும் தங்களது NPS அல்லது UPS திட்டத்தில் சற்று ரிஸ்க் எடுத்து வருமானம் ஈட்ட விரும்புகின்றனர். இந்த வாய்ப்பு, கடந்த அக்டோபர் மாதம் வரை கிட்டாமல் இருந்த நிலையில், அக்டோபர் 24ம் தேதி அன்று ஒன்றிய நிதி அமைச்சகத்தின் சார்பில் வெளியிடப்பட்ட ஒரு அறிக்கையில், தேசிய பென்ஷன் திட்டத்தின் கீழ் மீண்டும் ஒரு புதிய உட்திட்டம் கொண்டு வரப்பட்டுள்ளது.

Balanced Life Cycle 50 (Modified Version of LC50):

இத்திட்டம், பங்குகளில் கணிசமான பங்களிப்பை மேற்கொள்ள ஏதுவாக உள்ளது. அதாவது Balanced LC50 திட்டத்தில் உங்களது 45 வயது வரை – 50 சதவீதத் தொகை பங்குகளிலும், 30 சதவீதத் தொகை தனியார் கடன் பத்திரங்கள் மற்றும் 20 சதவீதத் தொகை அரசு கடன் பத்திரங்களிலும் முதலீடு செய்யப்படும். அதன் பின்னர், படிப்படியாக ஆண்டுக்கு 2 சதவீதம் என்ற அடிப்படையில் பங்குகளை குறைத்து கடன் பத்திரங்களில் உங்களது 55 வயது வரை முதலீடு செய்யப்படுகிறது.

55 வயது முடியும் தருவாயில், பங்குகள் 35%, தனியார் கடன் பத்திரங்கள் 10 சதவீதம் மற்றும் அரசு கடன் பத்திரங்கள் 55 சதவீதம் என்ற அடிப்படையில், உங்களது NPS போர்ட்போலியோ மறு சமநிலைப்படுத்தப்படும்(Portfolio Rebalancing). இதற்கு பிறகான காலத்திலிருந்து உங்களது ஓய்வு காலம் வரை பெரும்பாலும் அரசு பத்திரங்களில் உங்கள் முதலீடு இருக்கும்.

நீங்கள் ஏற்கனவே மேலே சொன்ன வேறு ஏதேனும் உட்திட்டத்தில் தற்போது இருந்தால், நடப்பு மாதம் முதல் CRA NSDL தளத்தில் சென்று இந்த புதிய திட்டத்திற்கு மாற்றிக் கொள்ளலாம். Balanced LC50 திட்டம், NPS மற்றும் UPS என இரண்டு முறைகளுக்கும் பொருந்தும். இந்த திட்டத்தில் அரசு ஊழியர் மட்டுமல்லாது தனியார் மற்றும் இந்திய குடிமக்கள் யாவரும் மாற்றிக் கொள்ளலாம் என்பது இன்னொரு சிறப்பு.

Balanced LC50 திட்டத்தின் மூலம் உங்களது ஓய்வுக்கால கார்பஸ்(Retirement Corpus) தொகையில் நல்ல வளர்ச்சியும், ஓய்வுகாலத்திற்கான பென்ஷன் தொகையும் சற்று கூடுதலாக கிடைக்க வழிவகை செய்யும்.

சுற்றறிக்கை விவரம்:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2182253®=3&lang=2

சுற்றறிக்கையை தமிழில் படிக்க…

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2182536®=3&lang=2

சரவணகுமார் நாகராஜ்,

Registered NPS Distributor (ARN-158941)

Distributor Code: BZBPS3240P00158941

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை