தேசிய பென்ஷன் திட்டமும், ஒருங்கிணைந்த ஓய்வூதியத் திட்டமும் – கணக்கீடு

National Pension System(NPS) vs Unified Pension Scheme(UPS) – Calculation & illustration

இந்த பதிவு, நாட்டின் ஓய்வூதியத் திட்டத்தை பற்றி விரிவாக கூறவில்லை. மாறாக NPS மற்றும் UPS ஆகியவற்றுக்கு இடையே உள்ள அடிப்படை வேறுபாடுகள் மற்றும் கணக்கீட்டை பயன்படுத்த உதவுகிறது.

2003ம் ஆண்டுக்கு பிறகு, அரசு ஊழியர்களுக்கான பழைய ஓய்வூதியத் திட்டம்(OPS) மாற்றியமைக்கப்பட்டு, தேசிய ஓய்வூதியத் திட்டமாக அறிமுகப்படுத்தப்பட்டது. ஆரம்ப நிலையில். புதிய பென்ஷன் திட்டம் என வழக்காக சொல்லப்பட்ட நிலையில், பின்னர் தேசிய பென்ஷன் திட்டம்(NPS) என்ற முறை அறியப்பட்டது. அதாவது பழைய பென்ஷன் திட்டத்தில், ஓய்வூதியத்திற்காக எந்த நிதிப் பங்களிப்பும் தொழிலாளர்களிடம் இருந்து பெறப்படுவதில்லை.

பழைய பென்ஷன் திட்டத்தில், ஓய்வூதியத்திற்கான நிதியை அரசே ஏற்றுக் கொள்ளும். தொழிலாளர்களிடம் இருந்து மாதந்தோறும் பெறப்படும் பி.எப்.(சேமநல நிதி) பங்களிப்பும் வட்டியுடன் சேர்த்து பின்னர் அவர்களுக்கே அளிக்கப்பட்டு வந்தது. ஆனால், தேசிய பென்ஷன் திட்டத்தில் அப்படியொன்றும் இல்லை.

2004ம் ஆண்டு அறிமுகப்படுத்தப்பட்ட தேசிய பென்ஷன் திட்டத்தில், ஊழியர்களின் சம்பளத்தில் மாதந்தோறும் 10 சதவீத பங்களிப்பும், அரசின் சார்பில் 10 சதவீத பங்களிப்பும் என கூட்டாக ஒரு தொகை ஒதுக்கப்பட்டு பென்ஷனுக்கான ஒரு திட்டத்தில்(Pension Funds) முதலீடு செய்யப்படும். பின்னர் ஊழியர்களின் ஓய்வூதியத்திற்கான நிதியாக கருதப்பட்டு, ஊழியர் தனது 60 வயதை கடந்தவுடன், சேர்க்கப்பட்ட தொகுப்பு நிதியிலிருந்து மாதந்தோறும் வட்டி வருவாய் அளிக்கப்படும். தற்போது தேசிய பென்ஷன் திட்டத்திற்கான அரசின் பங்களிப்பானது 14 சதவீதம் வரை உயர்ந்துள்ளது குறிப்பிடத்தக்கது.

தேசிய பென்ஷன் திட்டத்தை பொறுத்தவரை ஊழியர் ஒருவர் தனது பணிக்காலம் முழுவதும் வேலை பார்த்து ஓய்வு பெறும் நிலையில், சேர்க்கப்பட்ட தொகுப்பு நிதியிலிருந்து 60 சதவீதத் தொகையை ரொக்கமாகவும், மீதமுள்ள 40 சதவீதத் தொகைக்கு வட்டி வருவாயும்(Annuity Plan – Rates) பெறலாம். அதாவது ஓய்வு பெற்றாலும் அவரால் மீதமிருக்கும் 40 சதவீதத் தொகையை முழுவதுமாக பெற இயலாது. இந்த தொகை ஓய்வூதியத்தை உறுதிப்படுத்துவதற்காகவே செய்யப்பட்டுள்ள ஒரு முறை.

அதே வேளையில் ஓய்வு பெறும் ஒருவர் பின்னாளில் இறந்து விட்டால், அவருடைய நாமினிக்கு இரு வாய்ப்புகள் தரப்படுகிறது. அதாவது, தனது துணையை போலவே, ஓய்வூதியம் பெற(40% தொகையில் வட்டி வருவாய்) விரும்புகிறாரா அல்லது முழுத்தொகையை பெற விரும்புகிறாரா என்பது தான்.

ஊழியர் ஒருவர் தனது பணிக்காலத்தை முழுமை செய்யாத நிலையில், சேர்க்கப்பட்ட தொகுப்பு நிதியிலிருந்து 20 சதவீதத் தொகை மட்டுமே அவருக்கு ரொக்கமாக வழங்கப்படும். மீதமிருக்கும் 80 சதவீத தொகையில்(80% Annuity Plan) வட்டி வருவாய் அளிக்கப்படும். மாறாக, அவர் 20 சதவீதத் தொகையை உடனே பெற விரும்பாவிட்டால், 60 வயது முடியும் வரை அவர் சொல்லப்பட்ட தொகுப்பு நிதிக்காக தனது பங்களிப்பை வழங்கலாம். இல்லையெனில் ஒரு நிதியாண்டில் குறைந்தபட்ச தொகையாக ரூ.1000 ஐ மட்டும் செலுத்தி கணக்கை செயல்படுத்தும் நிலையில்(NPS Tier- I Activation) வைத்துக் கொள்ளலாம்.

பொதுவாக தேசிய பென்ஷன் திட்டத்தின் கீழ் நிலையான ஓய்வூதியம் என்ற ஒன்றில்லை. மாறாக சேர்க்கப்பட்ட தொகுப்பு நிதியும், அவற்றின் வளர்ச்சி(அரசு மற்றும் தனியார் கடன் பத்திரங்கள், பங்குகளில் முதலீடு) – Retirement Corpus மற்றும் வட்டி விகிதத்தை(Annuity Rates) பொறுத்தது தான். அரசு ஊழியர்களுக்கு மட்டுமே என இருந்த தேசிய பென்ஷன் திட்டம் பின்னர் 2009ம் ஆண்டு வாக்கில் தனியார் துறை ஊழியர்கள், சுய தொழில் புரிபவர்கள் மற்றும் வெளிநாடு வாழ் இந்தியர்கள் என பெரும்பாலான இந்தியக் குடிமக்களுக்கு அறிமுகமானது.

பழைய பென்ஷன் திட்டத்தை ஒப்பிடும் போது, தேசிய பென்ஷன் திட்டம் பாதுகாப்பற்றதாகவும், நிலையான வருமானத்தை ஓய்வுக் காலத்தில் அளிப்பதில்லை எனவும் அரசு ஊழியர் சங்கங்களும், தொழிலாளர்களும் விமர்சித்து வந்த நிலையில், 2024ம் ஆண்டு ஒருங்கிணைந்த பென்ஷன் திட்டம்(Unified Pension Scheme) அறிமுகமானது. இருப்பினும் இவை நடைமுறைக்கு வருவதற்கு ஓராண்டுக்கு மேலாகியுள்ளது.

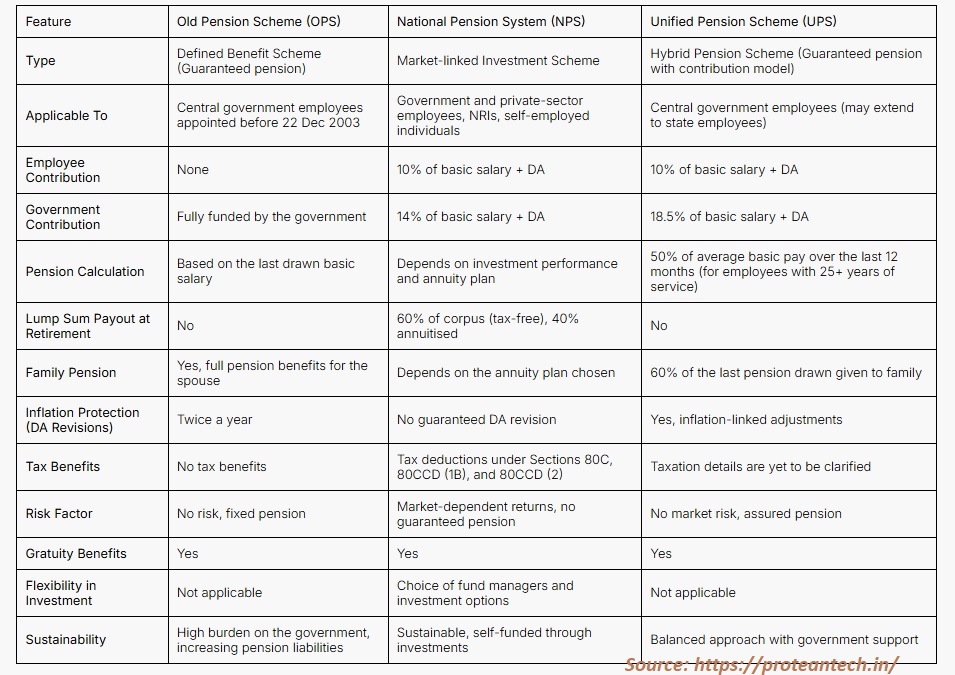

பழைய, தேசிய மற்றும் ஒருங்கிணைந்த பென்ஷன் திட்டங்களின் பயன்கள் மற்றும் அவற்றுக்கு இடையேயான வேறுபாடுகள் கீழே கொடுக்கப்பட்டுள்ளது.

NPS vs UPS கணக்கீடு (தோராயமாக மட்டுமே):

நீங்கள் உள்ளீட(Inputs) வேண்டியவை:

உங்கள் பெயர், பிறந்த தேதி, வேலைக்கு சேர்ந்த தேதி, ஓய்வு பெறக்கூடிய நாள், இதுவரை பணியாற்றிய ஆண்டுகள், இன்னும் பணியாற்ற வேண்டிய வருடங்கள், நடப்பு என்.பி.எஸ். கார்ப்ஸ் தொகை, அடிப்படை சம்பளம் மற்றும் அகவிலைப்படி சதவீதம்.

[Name, DOB, Date of Joining, Date of Retirement, Completed Service, Years to Retirement, Current NPS Investment Corpus value, Current Basic Pay and Dearness Allowance % ]

எச்சரிக்கை: மற்றவற்றை பதிவிட அல்லது திருத்த முயற்சிக்க வேண்டாம். கணக்கீட்டில் பிழை ஏற்படுவதற்கான வாய்ப்புள்ளது.

Warning: Do not attempt to input or edit others. There is a possibility of error in the Calculation Sheet.

NPS vs UPS – Calculator – Spreadsheet

மேலும் விவரங்களுக்கு அரசின் சுற்றறிக்கையை முழுவதுமாக படித்து அறிந்து கொள்ளவும். அதற்கான இணைப்பும் இங்கே கொடுக்கப்பட்டுள்ளது.

வேறுபாடு சார்ந்த தகவல் பெறப்பட்ட இணைப்பு:

https://proteantech.in/articles/ops-vs-nps-vs-ups-retirement-plan-em1822025/

UPS Circular Document:

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை