ஒவ்வொரு வருடமும் நீங்கள் உங்களது முதலீட்டை அல்லது சேமிப்பை அதிகரிக்கிறீர்களா ?

Do you increase your Savings or Investment every year ?

“உங்களது முதலீட்டு வருவாயை(லாபம்) காட்டிலும், நீங்கள் செய்யும் முதலீட்டு அதிகரிப்பே உங்களது நிதி இலக்கை அடையச் செய்யும்”.

பொதுவாக நம்மில் பலர் தங்களது நிதி இலக்கிற்கு பெரும்பாலும் சேமநல நிதி(பி.எப்), அஞ்சலக மற்றும் வங்கி மாதாந்திர அல்லது வைப்புத் தொகை(FD) போன்ற சேமிப்புத் திட்டங்களைத் தான் நம்பியிருப்பர். கூடுதலாக போனால் தங்கம் மற்றும் வீட்டுமனையில் நீண்டகாலம் முதலீடு செய்வதுண்டு. ஆனால் சிறு சேமிப்புத் திட்டங்களில் சேர்க்கப்படும் தொகை, பின்னாளில் நமது நிதி இலக்கிற்கு போதுமான தொகையை அளிக்குமா என்றால் சந்தேகம் தான். சிறு சேமிப்புத் திட்டங்களின் மூலம் குறுகிய கால இலக்கிற்குத் தேவையான தொகையை நாம் எந்த ரிஸ்க்கும் இல்லாமல் ஏற்படுத்தி விட முடியும். அதே வேளையில் இதன் மூலம் நீண்டகால இலக்குகளுக்கு அது சாத்தியமா ?

உதாரணமாக, குமார் என்பவரின் இரண்டு வயதான குழந்தைக்கு, பின்னாளில் மேற்படிப்புக்கு தேவையானத் தொகையை அவர் இன்று முதல் சேமிக்க முற்படுகிறார் என வைத்துக் கொள்வோம். மேற்படிப்பிற்கான(பட்டப்படிப்பு) இன்றைய செலவுத்தொகை ஐந்து லட்சம் ரூபாய் எனக் கொண்டால், 15 வருடங்களுக்கு பிறகு அதாவது குழந்தையின் 17 வயது முடிவில், ஆண்டுக்கு சராசரியாக 7% விலைவாசியில்(பணவீக்கம்) 13.80 லட்சம் ரூபாய் தேவைப்படும். இதனை அவர் இன்றே சேமிக்க வேண்டுமெனில், மாதத்திற்கு 4,350 ரூபாயை அடுத்த 15 வருடங்களுக்கு 7 சதவீத வட்டி வருவாய் அளிக்கும் சேமிப்புத் திட்டத்தில் மேற்கொள்ள வேண்டும். இதற்கு பதிலாக அவர் 12 % வருவாய் அளிக்கும் திட்டத்தில் முதலீடு செய்ய முனைந்தால், மாதத்திற்கு ரூ.2,750 மட்டுமே என்ற முறையில் அடுத்த 15 வருடங்களுக்கு ஏற்படுத்தினால் அவரது இலக்கை அடையலாம். ஒரு முறை மட்டும் வைப்புத் தொகையாக(Fixed Deposit or One Time Investment) முதலீடு செய்ய வேண்டுமென்றால் இன்றே ரூ.5 லட்சத்தை ஒரு சேமிப்புத் திட்டத்தில் போட்டு விட்டு, அடுத்த 15 வருடங்களுக்கு காத்திருந்தால் 7 சதவீத வட்டி வருவாயில் நமது இலக்கை அடையலாம். இதுவே 12 சதவீத வருவாய் எனில், ரூ.2.50 லட்சம் போதுமானது.

பாதுகாப்பானது என நாம் மேலே சொன்ன சேமிப்புத் திட்டங்களில் அடுத்த 15 வருடங்களுக்கு உறுதியாக ஆண்டுக்கு 7 சதவீத வட்டி வருவாய் கிடைக்கக்கூடும் என நம்மால் சொல்லிவிட முடியுமா ? 12 சதவீத வருவாய் ஆண்டுக்கு கிடைக்கும் என்றால், அது ரிஸ்க் இல்லாமல் தான் கிடைத்திருமா ? இன்றைய 5 லட்ச ரூபாய் தொகைக்கே இவ்வளவு கணக்கு என்றால், ஆண்டுக்கு 10, 20 லட்சம் செலவாகும் மேற்படிப்புகளுக்கு நாம் நிதி இலக்கை நிர்ணயித்தால் மாதாமாதம் எவ்வளவு சேமிக்க வேண்டும் ?

பொதுவாக நீண்ட கால நிதி இலக்கிற்குத் தேவையான தொகையை நாம் மாதாமாதம் முதலீடு செய்கையில் அவ்வளவு எளிதில் அந்த இலக்கை எட்டி விட முடியாது. இடைப்பட்ட காலத்தில் அவசரத்தேவை என நாம் நம் முதலீட்டையோ, சேமிப்பையோ நிறுத்த நேரிடலாம், இல்லையெனில் பணத்தை வெளியே எடுத்து விடலாம் அல்லது நாம் சேமித்த பணம் பின்னொரு காலத்தில் விலைவாசி உயர்வு காரணமாக இலக்கிற்கான காலத்தில் போதுமானதாக இல்லாமல் போய்விடக் கூடும். நமது வருவாய்க்கு தகுந்தாற் போலத் தான் நாம் சேமிப்பையும், செலவையும் நிர்வகிக்க முடியும். சில நீண்ட கால நிதி இலக்குகளுக்கு சேமிக்க, நம்மிடம் போதுமான தொகை இருந்திருக்காது. இது போன்ற சமயங்களில் தான் நாம் நம்மால் எந்தளவுக்கு சேமிக்க முடியுமோ அதனை உடனே துவங்கி விட்டு, பின்பு சிறுகச்சிறுக ஆண்டுக்கு ஓரு முறையோ அல்லது வருவாய் அதிகரிக்கும் பட்சத்தில் நமது சேமிப்பு அல்லது முதலீட்டுத்தொகையை அதிகரித்து செய்யும் போது, இலக்குகளை நெருங்கலாம்.

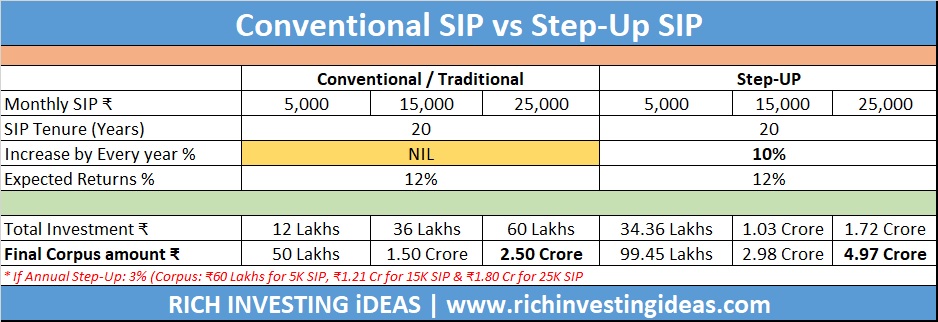

உதாரணமாக நாம் அடுத்த 20 ஆண்டுகளுக்கு மாதாமாதம் ரூ.5,000 ஐ முதலீடு செய்தால், 12 சதவீத வருவாய் கிடைக்கும் நிலையில், முடிவில் ரூ.50 லட்சத்தொகை கிடைக்கும். இதுவே சொல்லப்பட்ட ரூ.5,000 மாதாந்திர தொகையை ஒவ்வொரு வருடமும் 3 சதவீதம் அதிகரித்து வந்தால், முடிவில் 60 லட்ச ரூபாய் கிடைக்கக் கூடும். ஆண்டுக்கு 5 சதவீதம் அதிகரித்து செய்தால் 68 லட்ச ரூபாயும், இதுவே 8 சதவீதம் என்றால் ரூ.85.23 லட்சமும் கிடைக்கும். இது அவ்வளவு எளிதான காரியமல்ல. பழக்கத்தின் மூலம் மட்டுமே இதனை நாம் செய்தாக வேண்டும். ஒவ்வோர் ஆண்டும் நமது வருவாய் எவ்வளவு சதவீதம் உயர்கிறதோ, அந்த அளவினை நாம் நம் முதலீட்டிலும் அதிகரிக்கச் செய்யலாம்.

ஒவ்வொரு மாதமும் ரூ.15,000 தொகையை அடுத்த 20 வருடங்களுக்கு முதலீடு செய்தால் ரூ.1.50 கோடி கிடைக்கும்(12 சதவீத வருவாய் எதிர்பார்ப்பு). இதுவே ஆண்டுக்கொரு முறை 3 சதவீதம் என அதிகரித்து செய்தால், முடிவில் 1.80 கோடி ரூபாயாகும். இதனை நாம் 25 வருடங்களாக செய்யும் போது, 3.51 கோடி ரூபாயும், 30 வருடங்களாக இருந்தால் ரூ.6.65 கோடி வருவாயையும் ஏற்படுத்தலாம். குறிப்பாக இளம் வயதில் வேலைக்கு செல்வோர் அல்லது இளம் தொழில்முனைவோர் தங்களது வருவாய் ஈட்டுதலின் துவக்கக் காலத்தில் இதனை பின்பற்றினால் ஓய்வுக்காலத்திற்கு தேவையான செல்வத்தை பெற்று விடலாம்.

கடந்த 30 வருடங்களுக்கு முன்னர்(பிப்ரவரி மாதம், 1994) அறிமுகப்படுத்தப்பட்ட ஒரு பரஸ்பர நிதித்திட்டம்(Mutual Funds Scheme) கடந்த அக்டோபர் 2024 வரை ஆண்டுக்கு சராசரியாக 18.40 சதவீத வருவாயை அளித்துள்ளது. உதாரணமாக மாதாமாதம் ரூ.1500 ஐ மட்டுமே நாம் 30 வருடங்களுக்கு மேற்கொண்டிருந்தால், 15 சதவீத வருவாய் கிடைக்கும் பட்சத்தில், முடிவில் ரூ.1.05 கோடி கிடைத்திருக்கும். இதுவே மாதாமாதம் 15,000 ரூபாய் என்றால், 10.51 கோடி ரூபாய் ! இது தான் கூட்டு வட்டியின் பலன். கூட்டு வட்டியின் பலனை அனுபவிக்க நாம் காலத்தையும், ஆண்டுக்கொரு முறை முதலீட்டுத்தொகையையும் அதிகரிப்பதை மட்டும் செய்தால் போதுமானது.

Step Up SIP:

இது ஒரு டாப்-அப்(Top-up) முதலீட்டு அணுகுமுறை. நமது சம்பளம் ஆண்டுக்கொரு முறை எவ்வாறு உயர்ந்து வருகிறதோ, நாம் நுகரும் பொருட்களின் விலை எவ்வாறு ஒரு குறிப்பிட்ட காலத்தில் அதிகரித்து வருகிறதோ அது போலத்தான் இதுவும். நாம் மேற்கொள்ளும் முதலீட்டில் ஒரு குறிப்பிட்ட இடைவெளியில் முதலீட்டுத் தொகையை அதிகரித்து கொண்டு செல்வது தான் Step-Up SIP.

உதாரணமாக மாதாமாதம் ரூ.1,000 ஐ சேமித்து வருகிறேன் என்றால், ஆண்டுக்கொரு முறை 5 சதவீதம் அல்லது 50 ரூபாய் உயர்த்தி, இரண்டாவது வருடத்திலிருந்து செய்வது. இது போல ஒவ்வொரு வருடத்தின் முடிவிலும் தொகையை அதிகரிக்கச் செய்து முதலீட்டை மேற்கொள்வது தான் ஸ்டெப்-அப் திட்டம். இந்த திட்டங்கள் பெரும்பாலும் மியூச்சுவல் பண்டு எனப்படும் பரஸ்பர நிதிகளின் வாயிலாக கிடைக்கப்பெறுகிறது. நாம் பொதுவாக மேற்கொள்ளும் அஞ்சலக மற்றும் வங்கி சிறுசேமிப்புத் திட்டங்களில் இது போன்ற அணுகுமுறைத் திட்டங்கள் கிடைக்கப்பெறாது மற்றும் அரிது.

ஸ்டெப்-அப் அணுகுமுறையில் ஒவ்வொரு வருடத்தின் முடிவில் தான் தொகையை அதிகரிக்க வேண்டுமென்ற அவசியமில்லை. ஒவ்வொரு மாதமும், காலாண்டுக்கொரு முறை, 6 மாதத்திற்கு ஒரு முறை என எப்படி வேண்டுமானாலும் எவ்வளவு தொகை அல்லது சதவீத அடிப்படையிலும் அதிகரித்து செய்யலாம். இது ஒரு தானியங்கி செயல்முறை(Automated Process) என்பதால், ஒரு முறை ஏற்படுத்தி விட்டால் போதும்; தொடர்ந்து கவனிக்க வேண்டிய அவசியமில்லை. அதே வேளையில் இது போன்ற முறைகளில் முதலீடு செய்யும் முன், சரியான மற்றும் நீண்ட காலத்திற்கு வருவாய் அளிக்கக்கூடிய சிறந்த திட்டங்களை தேர்ந்தெடுப்பதும் அவசியமாகும்.

இன்றைய 10 லட்ச ரூபாய் மதிப்பு, அடுத்த 20 வருடங்களுக்கு பிறகு 7 சதவீத பணவீக்கத்தில்(விலைவாசி உயர்வு) ரூ. 38.69 லட்சமாக இருக்கும். 20 வருடங்களுக்கு பிறகு கிடைக்கக்கூடிய ஒரு கோடி ரூபாயின் இன்றைய மதிப்பு ரூ.25.84 லட்சமே !

சிறு துளி பெருவெள்ளம் என்பது ஒரே அளவிலான துளி இறுதி வரை இருப்பதில்லை. அதன் வேகமெடுக்கும் திறனும், அதிகரிக்கும் அளவும் காரணத்தினால் தான் பெருவெள்ளமாகிறது.

பாதுகாப்பானது என பணவீக்கத்தை தாண்டிய வருவாயை பெறாமல் சிரமப்படுவதை காட்டிலும், ரிஸ்க் தன்மை கொண்ட மற்றும் முதலீட்டை பரவலாக்கம்(Diversification) செய்யக்கூடிய திட்டங்களை புரிந்து கொண்டு முதலீடு செய்தால் கூடுதல் வருவாய் ஈட்டலாம்; அதன் மூலம் நமது இலக்கையும் அடையலாம்.

எந்தவொரு இலக்கும் இல்லாமல் மாதாமாதம் ரூ.10,000 முதலீடு செய்கிறேன் என அடுத்த 20 வருடங்களுக்கு செய்தாலும், நாம் செய்யும் தவறு – ஆண்டுக்கு ஒரு முறை நமது வருவாய் விகிதம் கூடினாலும், நமது முதலீட்டினை அதிகரிக்காமல் இருப்பதே !

“ஒரு கோடிப்பே… நீ பாத்த…

ஆமப்பே நா பாத்தேன் ஒரு கோடிப்பே !”

வாழ்க வளமுடன்,

நன்றி, வர்த்தக மதுரை